10.5 Анализ показателей себестоимости продукции

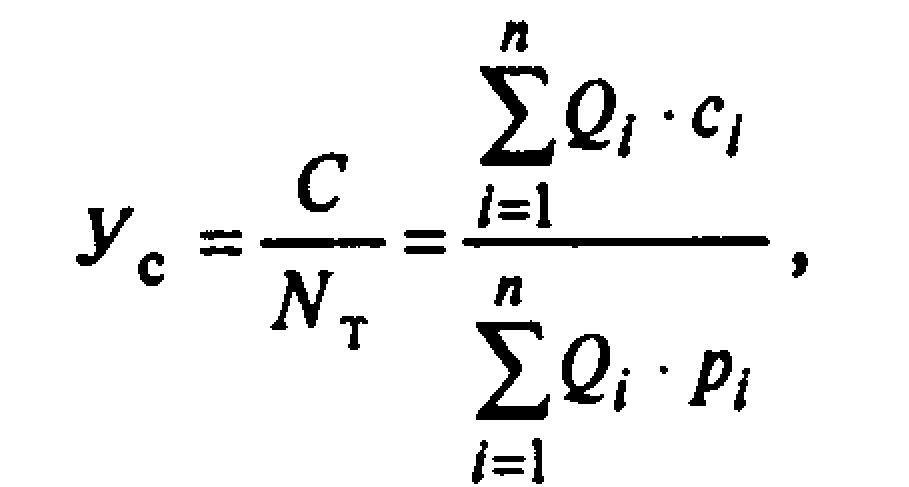

Обобщающим показателем себестоимости в промышленности является себестоимость одного рубля товарной продукции.

Е сли

представить себестоимость товарной

продукции как сумму произведений

себестоимости единицы продукции по

каждому наименованию выпускаемой

продукции на количество изделий, а

объем товарной продукции - как произведение

количества продукции по каждому изделию

на соответствующие цены, то формула

для расчета себестоимости 1 руб. товарной

продукции примет вид:

сли

представить себестоимость товарной

продукции как сумму произведений

себестоимости единицы продукции по

каждому наименованию выпускаемой

продукции на количество изделий, а

объем товарной продукции - как произведение

количества продукции по каждому изделию

на соответствующие цены, то формула

для расчета себестоимости 1 руб. товарной

продукции примет вид:

где Ус - себестоимость 1 руб. товарной продукции (уровень затрат);

Qi - количество изделий в натуральных показателях i-го наименования;

ci - затраты или себестоимость одного изделия (единицы продукции);

pj - цена одного изделия;

n - количество наименований изделий в номенклатуре.

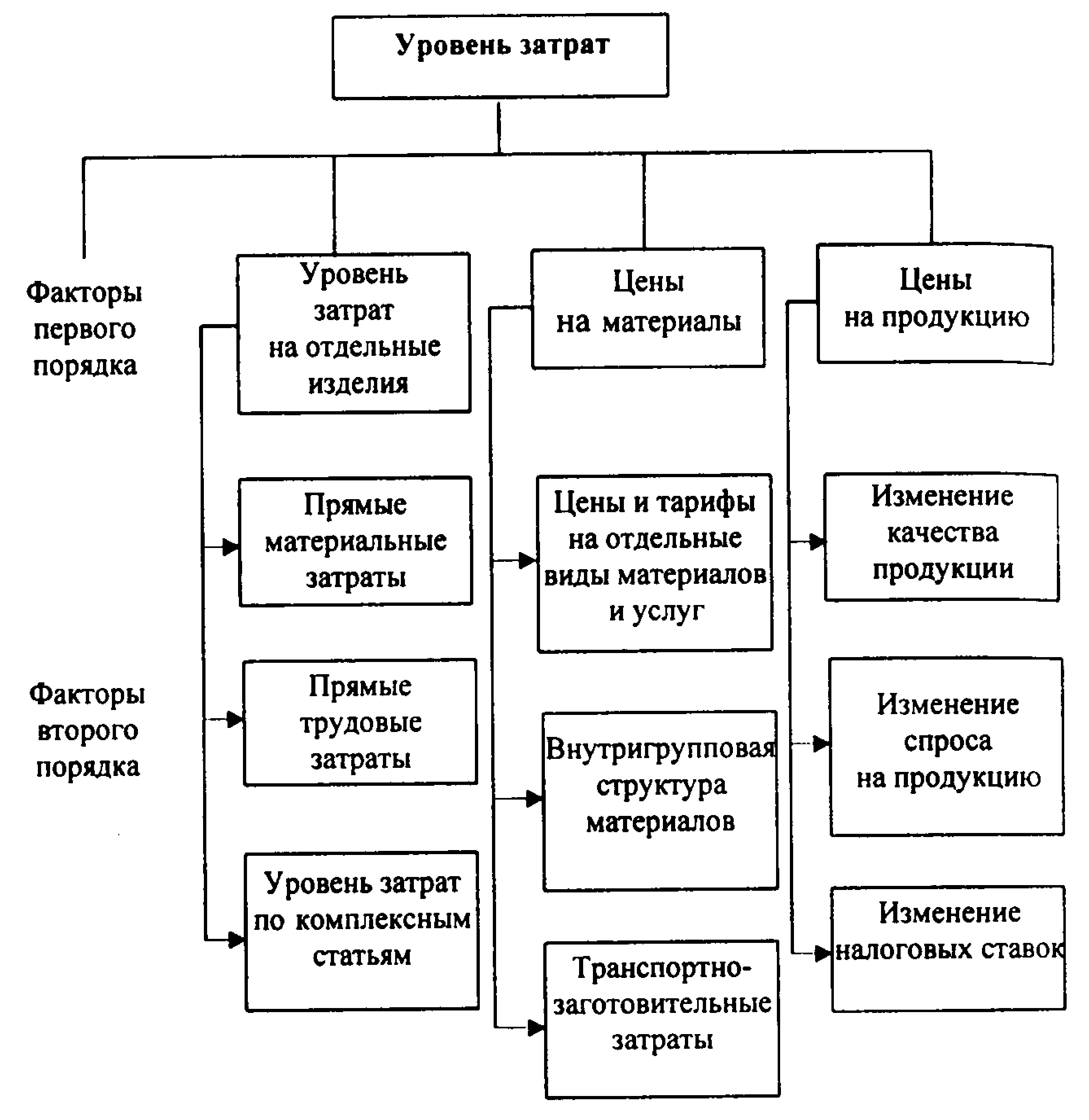

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают четыре фактора первого порядка, которые находятся с ним в прямой функциональной связи:

структура выпущенной продукции;

уровень затрат на производство отдельных изделий;

цены и тарифы на потребленные материальные ресурсы;

цены на продукцию.

Факторы первого и второго порядков, влияющие на уровеньсебестоимости, представлены на рисунке 10.1.

Рисунок 10.1 – Система факторов, влияющих на уровень затрат

Объем выпущенной продукции оказывает влияние на совокупную себестоимость всей товарной продукции, поэтому при изучении уровня затрат этот показатель не учитывается.

Данные для примера анализа себестоимости единицы продукции представлены в таблице 10.5.

Таблица 10.5 – Данные для анализа влияния объема структуры продукции на себестоимость единицы изделия

Наиме-нование изделия |

Количество изделий |

Себестоимость единицы изделия, руб. |

Себестоимость продукции, руб. |

Откло-нение от плана себесто-имости (гр.9 – гр.7) |

||||||

План |

Факт |

|||||||||

шт. |

% |

шт. |

% |

план |

факт |

план (гр.1х гр.5) |

условно* (гр.3х гр.5) |

Факт

|

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

А |

152 |

28,9 |

168 |

30,3 |

118 |

125 |

17936 |

19824 |

21000 |

+3064 |

Б |

178 |

33,8 |

170 |

30,7 |

136 |

141 |

24208 |

23120 |

23970 |

-238 |

В |

196 |

37,3 |

216 |

39,0 |

94 |

98 |

18424 |

20304 |

21168 |

+2744 |

Итого |

526 |

100 |

554 |

100 |

115,15 |

119,38 |

60568 |

63248 |

66138 |

+5570 |

* - при плановой себестоимости единицы изделия, фактическом количестве и фактической структуре предприятия.

|

||||||||||

Себестоимость единицы продукции в целом по предприятию (гр. 5, гр. 6) рассчитывается делением совокупной себестоимости (гр. 7, гр. 9) на количество продукции. Как видно по данным таблицы, себестоимость единицы продукции возросла на 4,23 руб. (119,38 - 115,15). На уровень себестоимости оказали влияние:

структурные сдвиги в выпуске продукции: возрос удельный вес группы В и группы А, снизился удельный вес группы Б;

себестоимость единицы продукции по каждому наименованию изделия.

Для оценки влияния структурных сдвигов на себестоимость единицы продукции проводится перерасчет себестоимости единицы продукции по плану на фактический выпуск по каждому наименованию продукции. Делением полученной суммы на фактический объем выпуска определяется плановая себестоимость единицы изделия при фактической структуре:

n

Q1i C0

__ i =1

С (D1) =

n

Q1i

_ i =1

где С(D1) – усредненная себестоимость единицы изделия при фактической структуре.

По данным таблицы 10.5 получаем:

_ 168 118 + 170 136 + 216 94

С(D1)

= = 114,17

руб.

С(D1)

= = 114,17

руб.

554

Тот же результат может быть получен пересчетом плановой себестоимости на фактические удельные веса каждого наименования:

_ 118 30,3 + 136 30,7 + 94 39

С(D1) = = 114,17 руб.

100

Таким образом, влияние структурных сдвигов на себестоимость единицы продукции составит:

_ _

С(D) = С(D1) - С0 = 114,17 – 115,15 = - 0,984 руб.

Влияние изменений в себестоимости единицы продукции по видам продукции на усредненный показатель себестоимости определяется вычитанием пересчитанного на фактическую структуру показателя себестоимости из фактической себестоимости единицы продукции:

_ _ _

С(Ci) = С1 - С(D1) = 119,4 – 114,2 = 5,2 руб.

На величину совокупной себестоимости продукции оказывает влияние и объем выпуска продукции. При наличии информации об уровне переменных и постоянных затрат факторная модель общей суммы затрат может быть представлена в виде:

С общ = (Nв Di cF) + CV

где Nв – объем выпуска продукции в целом по предприятию;

Di – удельный вес продукции i-го вида в общем выпуске;

cF - переменные затраты на единицу продукции;

CV - сумма постоянных затрат на весь выпуск продукции.

Влияние факторов на изменение общей суммы затрат можно рассчитать способом цепных подстановок. Алгоритм расчета:

- плановые затраты С0общ = (N0вi c0Fi) + C0V

-затраты по плану, пересчитанному на фактический выпуск при плановой структуре

Сусл.1общ = (N0вi c0Fi) IN + C0V

где IN – индекс выпуска продукции.

- затраты по плановому уровню на фактический выпуск продукции при фактической структуре

Сусл.2общ = (N1вi c0Fi) + C0V

- фактические затраты при плановом уровне постоянных затрат

Сусл.3общ = (N1вi c1Fi) + C0V

- фактические затраты С1общ = (N1вi c1Fi) + C1V

Тогда влияние факторов на изменение общих затрат будет равно:

С общ (Nв) = Сусл1общ – С0общ

С общ (D) = Сусл2общ – Сусл1общ

С общ (cF) = Сусл3общ – Сусл2общ

С общ (CV) = С1общ – С усл3общ

Изменение удельных переменных и постоянных затрат может происходить за счет повышения затратоемкости и уровня цен на ресурсы.

Под затратоемкостью понимаются прямые и косвенные затраты, приходящиеся на единицу продукции (себестоимость единицы продукции в сопоставимых ценах). Сложность расчетов показателей динамики заключается в необходимости учета изменения цен на ресурсы и цен на саму товарную продукцию при расчете удельной себестоимости.

Влияние цен на ресурсы и услуги на себестоимость единицы продукции определяется как разность себестоимости единицы продукции, сложившейся за отчетный период, и фактической себестоимости единицы продукции в плановых ценах:

n n

(Q1i C1i) (Q1i C0рмi)

_ i =1 i =1

С (рм) = -

n n

Q1i Q1i

_ i =1 i =1

где С (рм) – изменение себестоимости под влиянием изменения цен на материалы;

C0рмi – себестоимость единицы продукции в плановых ценах на материалы.

Для определения влияния затратоемкости на величину усредненного показателя себестоимости единицы продукции из пересчитанного в плановые цены показателя себестоимости на единицу продукции необходимо вычесть усредненный показатель себестоимости единицы продукции при плановых затратах:

n n

(Q1i C0рмi) (Q1i C0i)

_ i =1 i =1

С (Zi) = -

n n

Q1i Q1i

i =1 i =1

где Zi – затратоемкость i-го изделия.