2) Закон убывающей эффективности эволюционного совершенствования систем.

Закон отражает развитие систем на конечной стадии цикла. Когда технологические и эволюционные изменения проникают всюду, то дальнейшее их движение принимает эволюционный характер, а отдача от них все больше приближается к своему нижнему пределу. Со временем каждое последующее поколение, каждая последующая модель начинает приносить все меньшие приросты производительности, а затраты на их внедрение если не возрастают, то и не уменьшаются. В этом заключается некий технологический императив: всякое принципиально новое направление техники не беспредельно, не может дать больше того, что в нем заключено (генетический подход).

На этой стадии по мере все более полного использования какого-либо принципа действия совершенствование отдельных технических решений становится экономически неэффективным или даже невозможным, т.е. наступает предел роста результативности систем, использующих определенный принцип деятельности. Складывается объективная необходимость создания систем на новом принципе действия, перехода на следующую S-образную кривую развития. Такие кривые широко применяются при изучении пределов технологического роста.

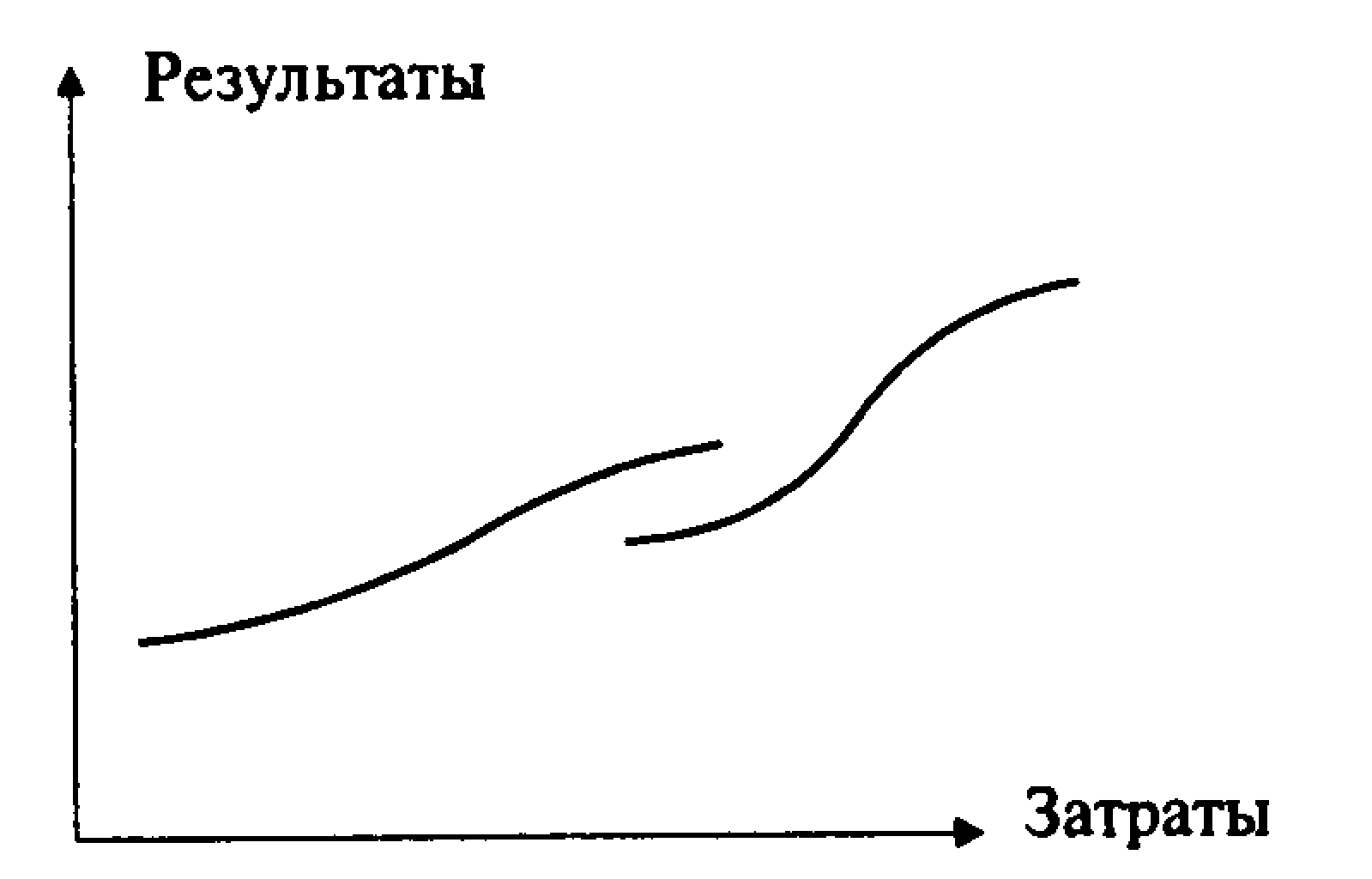

S-образная кривая отражает зависимость между затратами, связанными с улучшением продукта или процесса, и результатами, полученными от вложенных средств. Кривая названа S-образной потому, что при нанесении результатов на графике получается изогнутая линия в виде буквы 5, но вытянутая вправо наверху и влево — в нижней части.

Рисунок 1.9 - S-образные кривые развития систем

Для каждого нового продукта S-образная кривая показывает, насколько повысились результирующие характеристики и какие для этого потребовались усилия. В начале кривой для получения результатов необходимы значительные усилия. Когда обучение завершено, результаты становятся существенными при небольших затратах. Но обычно это длится не очень долго, возможно, несколько лет. На определенном этапе начинается приближение к пределу для данной технологии и снижение темпов роста результативности. Тогда возникает вопрос: нет ли другого пути для оказания потребителям необходимых им услуг? Нет ли другой технологии, которая, хотя она еще и не разработана, может в конечном счете оказаться более действенной, чем существующая, все более сопротивляющаяся улучшениям?

Однако часто такие вопросы не возникают. По традиции менеджеры считают, что чем больше вложено усилий, тем выше должны быть результаты. Фактически так обстоит дело только в первой половине S-образной кривой.

Теория эта применима и полностью распространяется на деятельность любого предприятия. Важно понять, что по мере приближения к пределу результативность систем с ростом издержек практически не растет. Следовательно, для предприятия чрезвычайно важно определить технологический предел, чтобы предвидеть перемены и прекратить вкладывать средства в то, от усовершенствования чего не будет должной отдачи. Для большинства предприятий проблема в том, что менеджеры не видят этого предела.

Пределы четко просматриваются в производственных системах. На этом свойстве основываются многие подходы к прогнозированию развития таких систем. Например, для любого химического процесса можно, применяя законы термодинамики, найти предельные величины производительности. Эти величины характеризуют теоретические расходные нормы сырья и энергии на получение единицы продукции. На основе таких норм можно рассчитать и минимальные капитальные вложения на ведение процесса. Затем с этим идеальным вариантом связывают показатели реальной технологии, производящей данный продукт. Путем такого сравнения устанавливают, есть ли экономический смысл для усовершенствования реально работающей технологии или следует создавать новый процесс. Если реальные технико-экономические показатели близки к идеальным (термодинамическим), то выгоды от улучшения существующей технологии будут ничтожными. В этом случае необходимо думать о разработке принципиально нового процесса. Если реальные технико-экономические показатели далеки от идеальных, то в существующей эксплуатируемой технологии есть резервы и необходимо сосредоточиться на их поиске.

На основе идеальных характеристик можно предсказать сроки, в которые та или иная технология выработает свой ресурс эффективности и с большой вероятностью будет заменена новой. Этот метод прогнозирования связан с процедурой анализа пороговых значений. Так как у любой новой техники есть собственные пределы эффективности, то прогнозные оценки можно осуществлять непрерывно, заранее определяя очередной «порог».

В свою очередь анализ предельных значений примыкает к методам прогнозирования, основанным на анализе замещения. Изучаются процессы замены одних типов техники другими, переход к новому технологическому укладу.

Изучение действия закона в различных отраслях промышленности позволило вывести ряд зависимостей, из которых следует, что если система совершенствуется на базе неизменного научно-технического принципа, то с достижением некоторого уровня развития стоимость новых его моделей растет как квадрат (или еще большая степень) роста ее эффективности.

Механизм конкуренции способствует тому, что развитие не доходит до конечной стадии цикла. В рамках старых технологий начинают зарождаться и развиваться новые. В целом же создание теории эволюции систем — это крупнейшая научная проблема, которую в нашей стране решали директивными методами, указывая, что, где и в каком количестве внедрить и по каким ценам производить. Результаты такого управления развитием систем следующие:

средний срок службы производственного оборудования в СССР в 1988 г. составил 26,3 года (1970 г. - 24,0 года), хотя по нормативам, соответствующим нормам амортизационных отчислений, оборудование должно в среднем эксплуатироваться 13 лет;

статистические данные по народному хозяйству показывают, что с 1950 г. национальный доход и производительность труда в СССР росли высокими темпами, но после 1958 г. темпы начали снижаться и к 1980 г. снизились более чем в три раза.

В настоящее время выявилось, что наукоемкие производства нарушают закон убывающей эффективности.

Компания, создающая наукоемкую продукцию, способна получать больше прибыли не только за счет эффекта экономии на масштабе. Другой источник - внешний эффект от широкого распространения продукта (эффект на охвате).

Наглядный пример — операционная среда Windows компании «Microsoft». Установка Windows на множестве компьютеров способствует тому, что программисты стремятся разрабатывать прикладные программы прежде всего для этой системы. Обилие новейших прикладных программ повышает привлекательность Windows для покупателей компьютеров, благодаря чему возникает эффект положительной обратной связи.

Внешний фактор распространения является разновидностью клиентского капитала. Его стоимость создается совместно поставщиком и потребителем и приносит выгоду обоим.

Побежденные в конкурентной борьбе, ведущейся по правилам нарастающей доходности, «замуровываются» в нишах рынка. Победителей же почти невозможно выбить с завоеванных позиций даже с помощью значительно лучшего продукта.

Один из классических примеров такого эффекта статус-кво — клавиатура типа QWERTY (называется так по буквам шести клавиш в верхнем ряду клавиатуры пишущих машинок с латинским шрифтом). Призванное помешать заеданию клавиш на механической машинке, такое расположение стало стандартным благодаря тому, что «Ремингтон», которая запустила в производство машинки с клавиатурой QWERTY, захватила первенство на рынке, что побуждало машинисток осваивать именно это расположение, а не расположение, предлагавшееся конкурентами. Это обстоятельство в свою очередь вынудило и другие компании перейти на QWERTY. Созданные впоследствии клавиатуры с иным расположением букв, позволявшие печатать быстрее, стали ненужными.

Внешний эффект распространения воплотился в клиентский капитал - сумму усилий, которые операторы вкладывают в освоение клавиатуры QWERTY, и это уже не изменить.

Развитие наукоемких производств поставило перед компаниями новые проблемы - необходимость огромных начальных издержек, инвестируемых в НИОКР, развитие сетей, реализации формулы «масштаб плюс охват». Судьба компании зависит от объема ее первоначальных инвестиций, поэтому «...всякий, кто хочет находиться на гребне волны растущей доходности, должен обладать не только темпераментом игрока, но и бездонными карманами крупной корпорации — сочетание, которое в традиционных компаниях встречается отнюдь не часто.

Реализация формулы «масштаб плюс охват» позволяет продлить линейный участок S-образной кривой. Создается массовое производство на заказ, где снижение затрат базируется на использовании модульного принципа, когда большое разнообразие товаров создается из одного набора основных компонентов.