7.4 Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

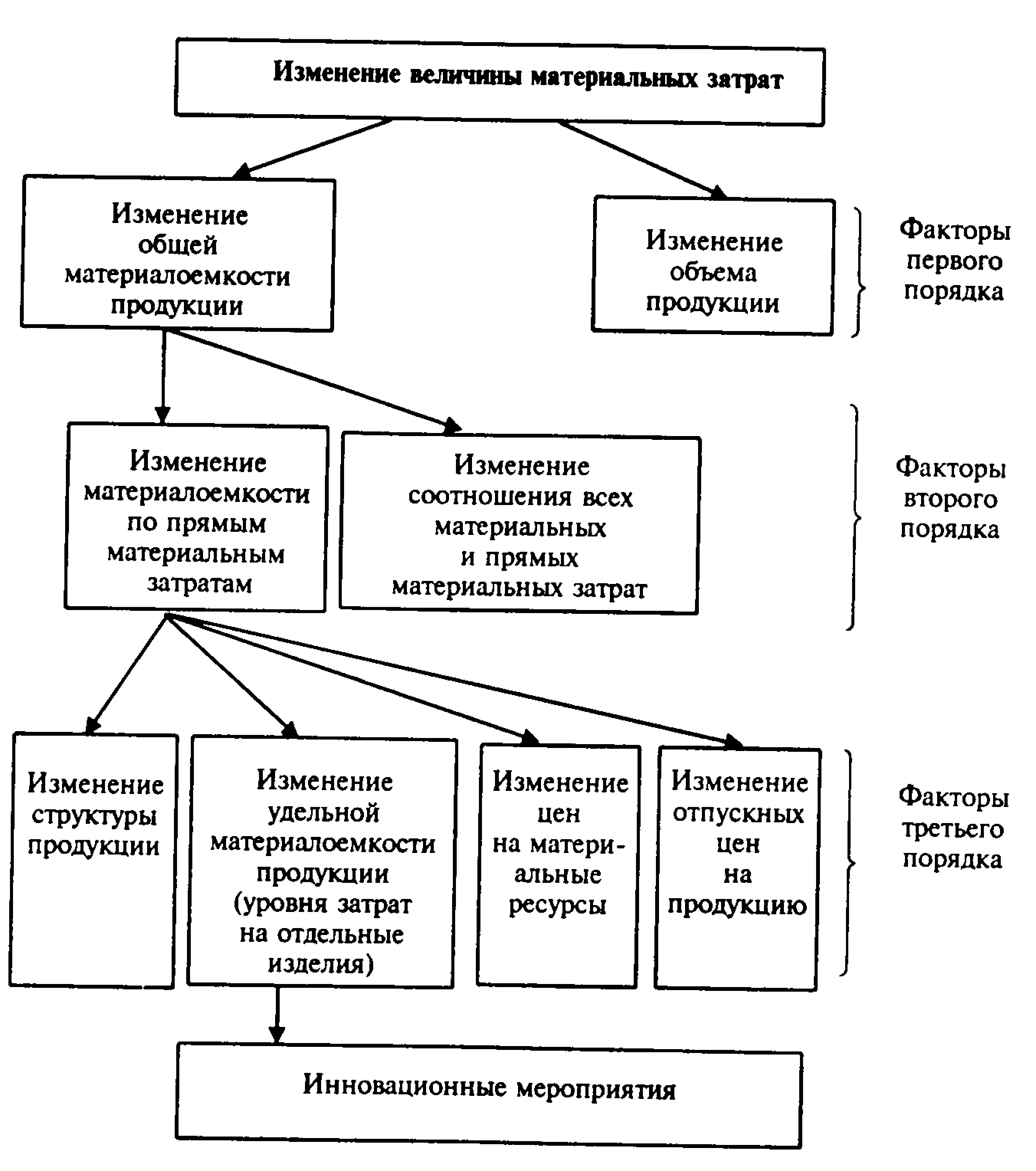

Анализ материалоемкости проводится по аддитивной, кратной или мультипликативной факторной системе. Построение факторных моделей осуществляется на основе формулы определения материалоемкости, причем сама формула расчета не может рассматриваться в качестве факторной системы. Структурно-логическая факторная модель материальных затрат представлена на рисунке 7.1.

Одна из факторных моделей, полученная приемом расширения, рассматривает изменение материалоемкости ресурсов в зависимости от материалоемкости по прямым затратам (Ме пр.) и коэффициента соотношения общих и прямых затрат (К мз):

Мз М пр. Мз

М е = = = Ме пр. К мз

N N М пр.

Рисунок 7.1 - Структурно-логическая модель изменения материальных затрат в зависимости от различных факторов

Для изучения влияния факторов на Me можно использовать любые рассмотренные методы.

Для примера используем логарифмический.

Из выражения

Me = Ме пр. К мз

следует

I Me = I Me пр I К мз

Логарифмируя, получим:

lg I Me = lg I Me пр + lg I К мз

Разделим обе части выражения на левую часть:

lg I Me пр lg I К мз

+

= 1

+

= 1

lg I Me lg I Me

т.е. все приращения материалоемкости принимаются за 1.

lg I Me пр

В ыражение отражает долю приращения материалоемкости за счет

lg I Me lg I К мз

п рямых затрат, второе слагаемое - долю приращения за счет

lg I Me

соотношения прямых материальных и общих затрат.

Влияние факторов оценивается по формулам:

lg I Me пр lg I К мз

Ме (Ме пр.) = Ме ; Ме (К мз.) = Ме ;

lg I Me lg I Me

Материалоемкость по прямым материальным затратам Ме пр. и коэффициент соотношения затрат К мз. - факторы первого порядка.

Факторами второго порядка, влияющими на материалоемкость продукции, являются:

структура продукции (увеличение доли материалоемкой продукции приводит к увеличению общей материалоемкости);

уровень материальных затрат на отдельные изделия, или удельная материалоемкость;

цены на материалы;

отпускные цены на продукцию.

Пример оценки факторов, влияющих на изменение материалоемкости по прямым затратам.

Таблица 7.3 - Данные для анализа материалоемкости по прямым затратам), тыс. руб.

Показатель |

Обозначение |

План |

Фактически |

Отклонение |

1. Выпуск продукции в сопоставимых ценах без НДС |

N |

76715 |

77468 |

+753 |

2. Прямые материальные затраты |

М пр. |

30313 |

30137 |

-176 |

3. Материалоемкость по прямым затратам |

Ме пр. |

0,3951 |

0,3890 |

- 0,0061 |

4. Прямые материальные затраты на основе плановой калькуляции исходя из фактического объема и ассортимента продукции |

М пр. |

— |

30285 |

— |

5. Отклонение цен на материальные ресурсы: удорожание (+), снижение (-) |

р м |

— |

+86 |

— |

6. Отклонение отпускных цен на продукцию: снижение (-) удорожание (+) |

р пр |

— |

+93 |

— |

Данные таблицы 7.3 показывают следующее: 1) Материалоемкость по плану:

М 0пр. 30313

М е0пр. = = = 0,3951 руб./руб.

N0 76715

2) Материалоемкость фактическая:

М 1пр. 30137

Ме1пр. = = = 0,389 руб./руб.

N1 77468

Общее изменение материалоемкости составило

Ме пр. =0,389-0,3951 = - 0,0061руб./руб.

Изменение материалоемкости произошло за счет следующих факторов:

1) при увеличении выпуска продукции в сопоставимых ценах изменилась ее структура. Прямые материальные затраты на основе плановой калькуляции и объема и ассортимента продукции составили бы 30285 тыс. руб., а они достигли лишь 30137 тыс. руб., т.е. очевидно, что повышается доля менее материалоемких изделий;

2) поскольку общее отклонение объема выпуска продукции (735 тыс. руб.) не компенсируется на основе плановой калькуляции (30285 - 30137 = 148 тыс. руб.), то это отклонение возникает за счет либо изменения цен на продукцию, либо действия обоих факторов, что и отражено в строках 5 и 6 таблицы 7.3.

3) Результат влияния отдельных факторов на изменение материалоемкости приведен в табл. 7.4.

Таблица 7.4 - Структура факторов изменения материалоемкости по прямым материальным затратам

Фактор |

Результат влияния коп./руб. |

Структура факторов, % |

1.Изменение структуры продукции (Ме пр. (Д)) |

-0,37 |

60,6 |

2. Изменение уровня материальных затрат на отдельные изделие (удельной материалоемкости) (Ме пр.уд) |

-0,3 |

49,2 |

3. Изменение цен на материальные ресурсы (Ме пр.ц.м) |

+0,11 |

-18 |

4. Изменение отпускных цен на продукцию (Ме пр.ц.пр) |

-0,05 |

8,2 |

Итого |

-0,61 |

100 |

Результаты для таблицы 7.4 получены путем расчета факторной модели методом цепной подстановки на основе структурно-логической схемы рис. 7.1. Порядок расчетов следующий:

1) Рассчитывается влияние изменения структуры продукции. Материалоемкость оценивается как отношение затрат на основе плановой калькуляции, фактического объема и ассортимента продукции к фактическому выпуску продукции без учета влияния изменения цен на продукцию:

Ме пр. 30285

Ме пр.

= = = 0,3914руб./руб.,

Ме пр.

= = = 0,3914руб./руб.,

N 1 -p пр. 77468-93

где Ме пр.' - материалоемкость по плану исходя из фактического выпуска и ассортимента продукции.

Влияние изменения структуры продукции на материалоемкость по прямым материальным затратам составит:

Ме пр. (Д) = Ме пр.' - Ме0пр. = 0,3914 - 0,3951 = - 0,0037 руб./руб.

Полученный результат свидетельствует о том, что в выпуске продукции увеличилась доля менее материалоемких изделий.

2) Рассчитывается изменение уровня материальных затрат по отдельным изделиям (Ме пр.уд): Ме пр.уд = Ме пр." - Ме пр.'

где Me пр" - материалоемкость фактическая в ценах, принятых в плане:

Ме1пр. - р м 30137 - 86

Ме пр." = = = 0,3884 руб./руб.

N 1 -p пр. 77468 - 93

Ме пр.уд = 0,3884 - 0,3914 = - 0,003 руб./руб.,

т.е. на предприятии сокращается уровень материальных затрат на отдельные изделия.

3) Для расчета влияния цен на материалы на показатель материалоемкости используется формула:

Ме пр.ц.м = Ме пр." ' - Ме пр."

где Ме пр." ' - материалоемкость фактическая в ценах на продукцию, принятую в плане:

М 1пр. 30137

Ме пр." ' = = = 0,3895 руб./руб.;

N 1 -p пр. 77468-93

Ме пр..ц.м = 0,3895 - 0,3884 = 0,0011 руб./руб.

В результате роста цен на материальные ресурсы материалоемкость увеличилась на 0,11 коп./руб.

4) Влияние изменения отпускных цен на продукцию на результативный показатель рассчитывают по формуле:

Ме пр..ц.пр = М 1пр. - Ме пр." ' = 0,389 - 0,3895 = - 0,05 руб./руб.

Материалоемкость снизилась за счет роста отпускных цен.

Результаты расчетов, приведенные в таблице 7.4, показывают, что наиболее значимым фактором снижения материалоемкости стало уменьшение доли более материалоемких изделий в общем выпуске продукции. Данный фактор обусловил 60,6% общего снижения материалоемкости отдельных изделий.

Для измерения влияния факторов второго порядка на общую материалоемкость применяется формула:

Ме i = Ме i пр K i мз

где Ме i - приращение общей материалоемкости за счет i-го фактора;

Ме i пр - приращение материалоемкости по прямым материальным затратам за счет i-го фактора второго порядка.

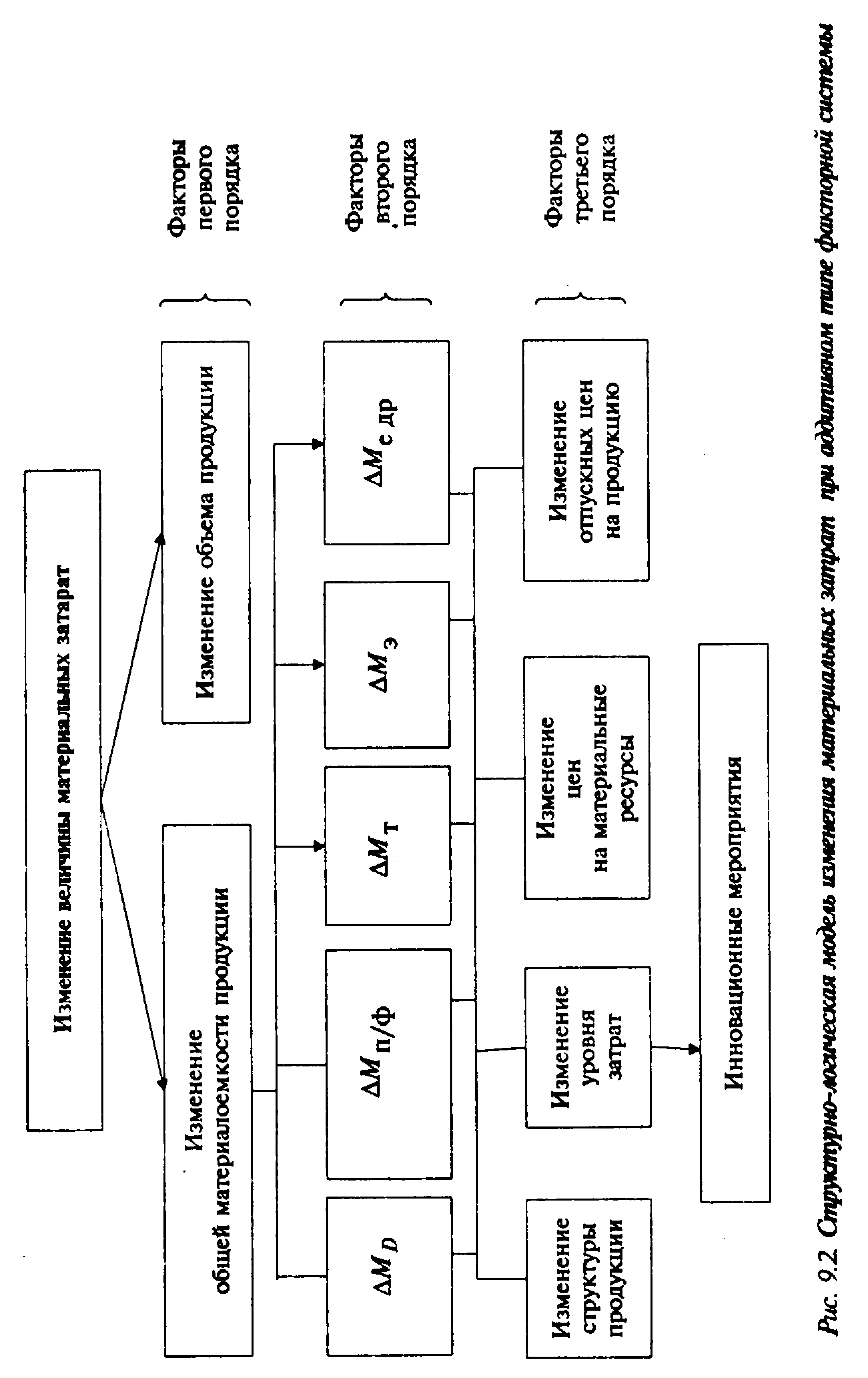

В методике анализа материалоемкости можно также использовать аддитивную модель частных показателей (обозначения приведены в таблице 7.5):

Мз М с М п/ф. М т М э М д

М е = = + + + + = Ме с + Ме п/ф. + Ме т + Ме э + Ме др.

N N N N N N

Для анализа используются смета затрат на производство и статистическая отчетность.

При аддитивном типе факторной модели влияние факторных показателей на результативный определяется прямым счетом.

Таблица 7.5 - Влияние частных показателей на обобщающий показатель материалоемкости

Показатель |

Обозна- чение |

Смета |

Статистическая oтчетность |

Отклонение от плана |

Выпуск продукции в сопоставимых ценах, млн. руб. |

N |

76715 |

77468 |

+753 |

Материальные затраты, млн. руб., в том числе: - сырье и материалы - полуфабрикаты - топливо - энергия - другие материальные затраты |

Мз

М с М п/ф М т М э М др. |

33496

7704 23280 1040 770 702 |

33473

7364 23364 1540 971 234 |

-23

-340 +84 +500 +201 -468 |

Материалоемкость общая, коп./руб., в том числе: - материалоемкость в части сырья - материалоемкость полуфабрикатов - материалоемкость топлива - энергоемкость - материалоемкость по другим материалам |

Ме

Ме с Ме п/ф. Ме т Ме э Ме др.

|

43,66

10,04 30,35 1,36 1 0,91 |

43,21

9,51 30,16 1,99 1,25 0,3 |

-0,45

-0,53 -0,19 +0,63 +0,25 -0,61 |

Данные таблицы 7.5 показывают, что снижение материалоемкости продукции по сравнению с планом на 0,45 коп./руб. произошло вследствие сокращения сырьеемкости, полуфабрикатоемкости и емкости продукции по другим материальным затратам соответственно на 0,53; 0,19; 0,61 коп./руб.

При прочих равных условиях за счет этих факторов материалоемкость могла бы уменьшиться на 1,33 коп./руб. (0,53 + 0,19 + 0,61).

Однако повышение топливо- и энергоемкости соответственно на 0,63 и 0,25 коп./руб. уменьшило возможную экономию материальных ресурсов на 0,08 коп. на 1 руб. продукции.

Результаты анализа показывают направления проектных разработок по снижению расходов топливно-энергетических ресурсов.

На основе факторных моделей рассчитывается сумма экономии материальных затрат за счет каждого фактора второго порядка.

Каждый фактор второго порядка изменяется в свою очередь под влиянием изменения структуры продукции, изменения уровня затрат, цен на материальные ресурсы, отпускных цен на продукцию, которые являются по отношению к величине материальных затрат для аддитивного типа факторной системы факторами третьего порядка (рисунок 7.2).

На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) оказывают влияние мероприятия инновационной деятельности. Основные из них: совершенствование конструкторских характеристик изделий; внедрение новой техники; внедрение новых прогрессивных видов сырья, материалов, топлива; повышение уровня квалификации работников и др.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.