6.8 Анализ безубыточности и оценка запаса финансовой прочности

В экономическом управлении важное значение имеет как ретроспективный, так и перспективный анализ, позволяющий обосновать план выпуска и реализации продукции. Перспективный анализ выпуска продукции проводится параллельно с анализом конъюнктуры рынка и потребности предприятия в производственных ресурсах.

Анализ безубыточности предполагает:

сравнение безубыточного объема за несколько периодов (или сравнение с планом);

оценку степени «безопасности» предприятия в динамике;

количественную оценку влияния факторов на безубыточный объем производства;

расчет планового объема производства для заданной суммы плановой (ожидаемой) прибыли.

Безубыточный (критический) объем производства рассчитывается из уравнения, основанного на равенстве выручки от реализации продукции и суммы постоянных и переменных издержек, вытекающем из определения безубыточности:

P Q = СF + СV Q,

где р - цена единицы продукции;

Q - количество единиц произведенной (реализованной) продукции;

СF - постоянные издержки в затратах на единицу продукции;

СV - переменные издержки в затратах на единицу продукции.

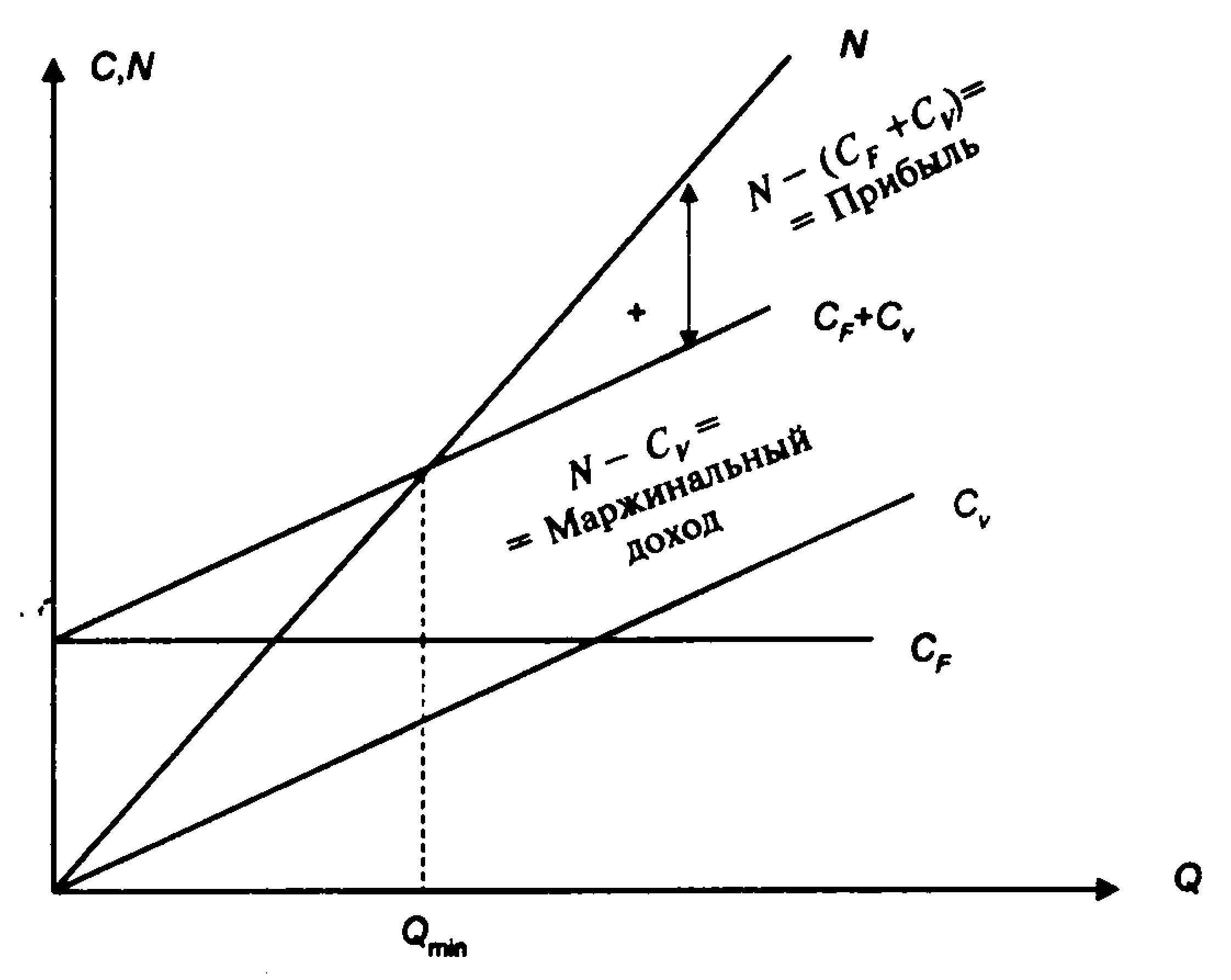

Графическая интерпретация точки безубыточности показана на рисунке 6.4.

Как видно на графике, безубыточный объем выпуска продукции достигается при равенстве общей суммы издержек и выручки (дохода) от реализации, или при равенстве маржинального дохода (МД) и переменных издержек (СV).

Маржинальным доходом, или валовой маржой, называют доход после покрытия переменных издержек.

Безубыточный (критический) объем может быть рассчитан несколькими способами. 1) Минимальный объем выпуска в натуральном выражении:

СF

Qmin =

p СV

Рисунок 6.4 - Определение точки безубыточности Qmin

2) Для расчета объема выпуска в стоимостном выражении левая и правая части предыдущего выражения умножаются на цену (руб.):

СF P СF

Q P = =

p СV СV

1 - p

где Q P = N - выручка от реализации (без НДС);

СV /Р - удельные переменные издержки, или доля переменных издержек в цене.

Критический объем продаж может быть рассчитан с использованием величины маржинального дохода. Маржинальный доход (МД) определяется как разность между выручкой и переменными издержками:

МД = N СV

Тогда СF

Nmin

=

Nmin

=

МД

Если производство многопрофильное, в расчете критического объема используются усредненные показатели цены, переменных издержек, маржинального дохода:

c f c f р

Nmin = или Nmin =

md/p md

где md - удельный маржинальный доход;

c f = СF/ p – удельные постоянные издержки.

В этом случае может быть рассчитано влияние структурных сдвигов на безубыточный объем.

4) Для определения влияния структурных сдвигов на критический объем производства (реализации) используется следующее выражение:

СF

Nmin = 100 %

(Di mdi) %

где Di - удельный вес каждого вида продукции в общем объеме.

С понятием «безубыточный объем» тесно связано понятие «запас финансовой прочности».