6.4 Анализ выполнения договорных обязательств и реализации продукции

Основным результирующим показателем деятельности предприятия является объем реализованной продукции. От величины объема реализации зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. По этому показателю судят о значимости предприятия на рынке. В США, например, ежегодно публикуются данные об объемах продаж 1000 крупнейших компаний.

Выполнение плана по объему реализации зависит от степени обеспеченности его товарно-сырьевыми ресурсами. Для изучения этого показателя составляется баланс товарной продукции (таблица 6.6) в двух оценках: по себестоимости и по отпускным ценам.

Таблица 6.6 - Баланс товарной продукции

Показатель |

Фактически, тыс. руб. |

|

в действующих отпускных ценах |

по себестоимости |

|

Остаток готовой продукции на складах и в товарах, отгруженных на начало отчетного года |

528,0 |

343,1 |

Выпуск товарной продукции |

32452,0 |

27170,0 |

Прочие поступления |

+2,2 |

+1,6 |

Реализация |

23783,1 |

20260,7 |

Остаток готовой продукции на складах и в товарах, отгруженных на конец года |

9199,1 |

7254 |

Данные таблицы 6.6 отражают балансовую взаимоувязку показателей движения готовой продукции, поскольку объем реализованной продукции определяется следующим образом:

N р = N нзап + N вт N кзап

где N р – объем реализованной продукции; N нзап , N кзап – запасы готовой продукции на начало и конец периода соответственно; N т - выпуск товарной продукции.

Все показатели , входящие в состав равенства , приводятся в одинаковой оценке - либо в оптовых ценах предприятия, либо по себестоимости.

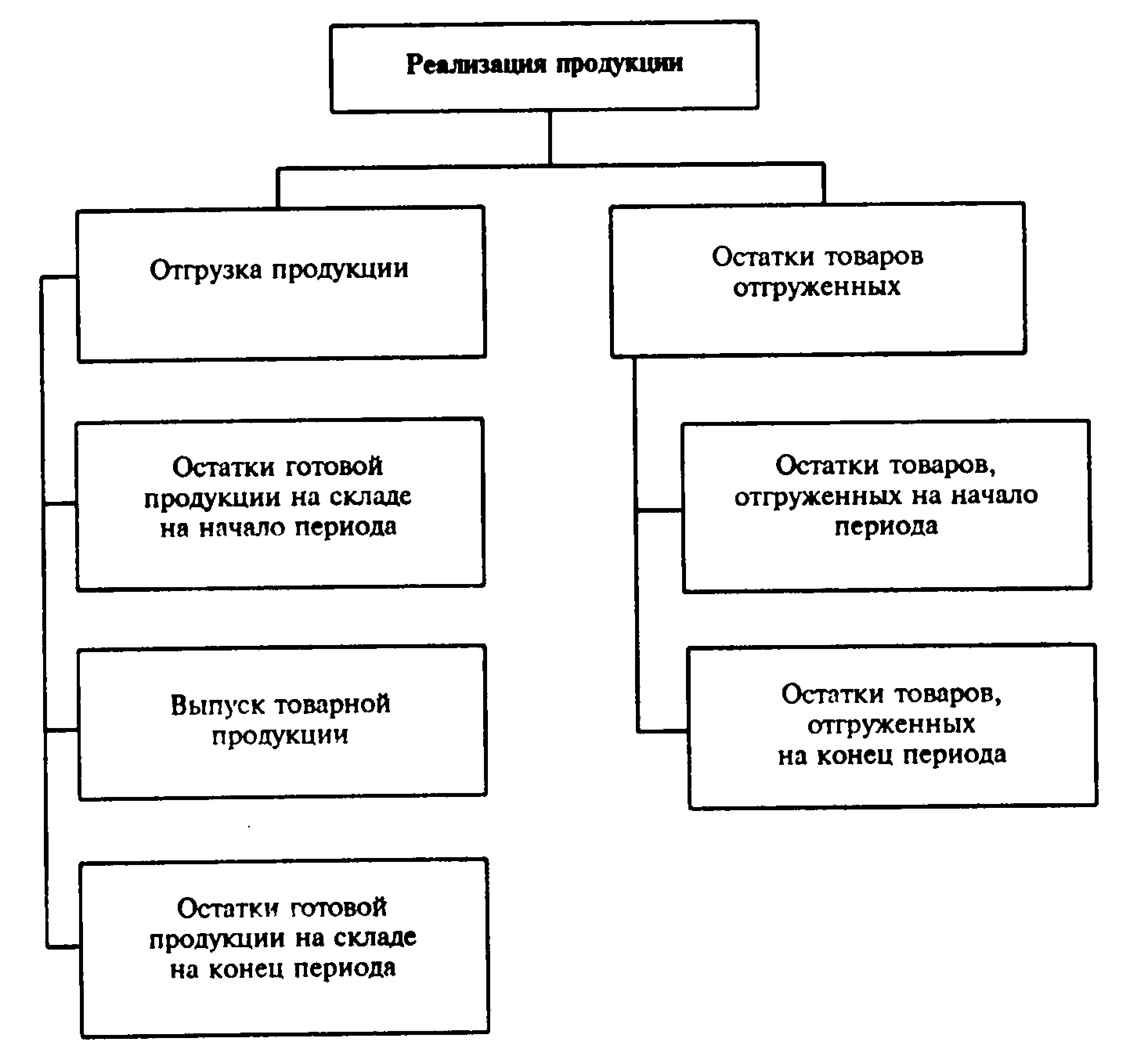

Н а

изменение объема реализации продукции

влияют факторы, приведенные в факторной

модели (рисунок 6.2).

а

изменение объема реализации продукции

влияют факторы, приведенные в факторной

модели (рисунок 6.2).

Рисунок 6.2 - Модель факторной системы объема реализации продукции

Факторы изменения объема реализации рассчитываются приемом сравнения. При этом учитывают, что факторы изменения остатка готовой продукции на конец года и товаров, отгруженных на конец года, оказывают влияние, обратное по знаку изменению самих этих показателей (таблица 6.7).

Данные таблицы 6.7 показывают, что перевыполнение плана реализации продукции произошло в результате оплаты продукции, отгруженной в прошлом периоде.

Снижение объема выпуска продукции на 409 тыс. руб. и увеличение остатка готовой продукции на конец года на 315,4 тыс. руб. привели к снижению объема отгруженной продукции на 724,4 тыс. руб. (315,4 + 409).

Сверхплановые остатки готовой продукции на начало года увеличили объем отгруженной продукции на 14,5 тыс. руб.

Положительное влияние на объем реализации продукции оказало снижение остатков готовой продукции отгруженной, но неоплаченной на конец года при снижении отгруженных, но не оплаченных товаров на начало года.

Влияние этих факторов в совокупности с отрицательным влиянием снижения объема отгруженной продукции привело к увеличению объема реализованной продукции на 1417,6 тыс. руб.

Таблица 6.7 - Анализ факторов изменения объема реализации (тыс. руб.)

Показатель |

План |

Отчет |

Влияние факторов на объем реализации,(±) |

1. Остаток готовой продукции на начало года |

213,5 |

228,0 |

+14,5 |

2. Выпуск товарной продукции |

32861 |

32452,0 |

-409 |

3. Остаток готовой продукции на конец года |

3264 |

3579,4 |

+315,4 |

4. Отгрузка продукции (стр. 1 + стр. 2 - стр. 3) |

29810,5 |

29100,6 |

-709,9 |

5. Остаток товаров отгруженных: а) на начало года б) на конец года |

1720 9165 |

330 5645,3 |

-1390 -3519,7 |

6. Прочие поступления (списания), кроме выпуска продукции |

|

+2,2 |

+2,2 |

7. Реализация продукции за год (стр.4+ стр.5а - стр.5б ± стр.6) |

22365,5 |

23783,1 |

+1417,6 |

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции (таблица 6.8) .

Таблица 6.8 - Выполнение договорных обязательств по поставкам (тыс. руб.)

Отчетный период |

Производство продукции для заключения договоров по плану |

Недопоставлено продукции по договорным обязательствам |

Выполнение дого-ворных обязательств по поставкам продукции, % |

|||

За отчетный месяц |

За период с начала года |

За отчет-ный месяц |

За период с начала года |

За отчет-ный месяц |

За период с начала года |

|

Январь |

200 |

200 |

- |

- |

100 |

100 |

Февраль |

296 |

496 |

- |

- |

100 |

100 |

Март |

296 |

792 |

- |

- |

100 |

100 |

Апрель |

264 |

1056 |

- |

- |

100 |

100 |

Май |

264 |

1320 |

- |

- |

100 |

100 |

Июнь |

264 |

1584 |

- |

- |

100 |

100 |

Июль |

264 |

1848 |

- |

- |

100 |

100 |

Август |

264 |

2112 |

- |

- |

100 |

100 |

Сентябрь |

266 |

2378 |

- |

- |

100 |

100 |

Октябрь |

266 |

2644 |

3 |

3 |

98,9 |

99,9 |

Ноябрь |

266 |

2910 |

3 |

6 |

98,9 |

99,8 |

Декабрь |

265 |

3175 |

3,5 |

9,5 |

98,7 |

99,7 |

Выполнение договорных обязательств по поставкам продукции (в процентах) рассчитывается по формуле:

Kп = (N0 Nн) : N0 100%,

где Kп - искомый процент выполнения плана договорных обязательств, %;

N0 — плановый объем продукции для заключения договоров, тыс. руб.;

Nн — недопоставка продукции по договорам, тыс. руб.

Данные таблицы 6.8 показывают, что предприятие в течение трех кварталов выполняло договорные обязательства и не допускало недопоставки продукции. Однако в IV квартале из-за нарушений смежниками договорных условий по поставке комплектующих предприятие недовыполнило обязательства на 9,5 тыс. руб., что составило 0,3 % суммы заключенных договоров.

Оценку выполнения договоров на предприятиях проводят нарастающим итогом с начала года. Анализ выполнения договорных обязательств должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки.