Тема 6 Анализ объема производства и реализации продукции

6.1 Задачи анализа и источники информации

Основной задачей промышленных предприятий является наиболее полное обеспечение потребителей высококачественной продукцией, нахождение путей увеличения объемов продаж по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и ресурсов и как результат – увеличение прибыли предприятия

Основной задачей анализа комплексного целевого анализа выпуска и реализации продукции является: анализ конкурентных позиций предприятия и его способности гибкого маневрирования ресурсами при изменении конъюктуры рынка.

Эта общая задача реализуется путем решения следующих частных аналитических задач:

оценки степени выполнения плана реализации продукции и производственной программы;

оценки динамики производства и реализации продукции;

оценки выполнения договоров по объему, ритмичности поставки, качеству и комплектности продукции;

определение влияния факторов на изменение величины объемов производства и неритмичности выпуска;

выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

разработка мероприятий по освоению выявленных резервов.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая) «Отчет по продукции» и другая статистическая отчетность, ф.№ 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация» и др.

Эти источники информации используются для проведения ретроспективного анализа. Оперативный анализ проводится по данным первичного бухгалтерского учета (счета 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 45 «Товары отгруженные», 46 «Выполненные этапы по незавершенным работам», 90 «Продажи»). Перспективный анализ выпуска и реализации продукции применяется при оценке альтернативных управленческих решений и выборе из них оптимального решения.

6.2 Показатели, характеризующие объем производства и реализации

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях.

Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства. Выражается в оптовых ценах, действующих в отчетном году.

Реализованная продукция – это стоимость отгруженной и оплаченной (или оплата которой предстоит) покупателями продукции.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение.

Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, каков спрос на нее на рынке, зависит и объем ее производства.

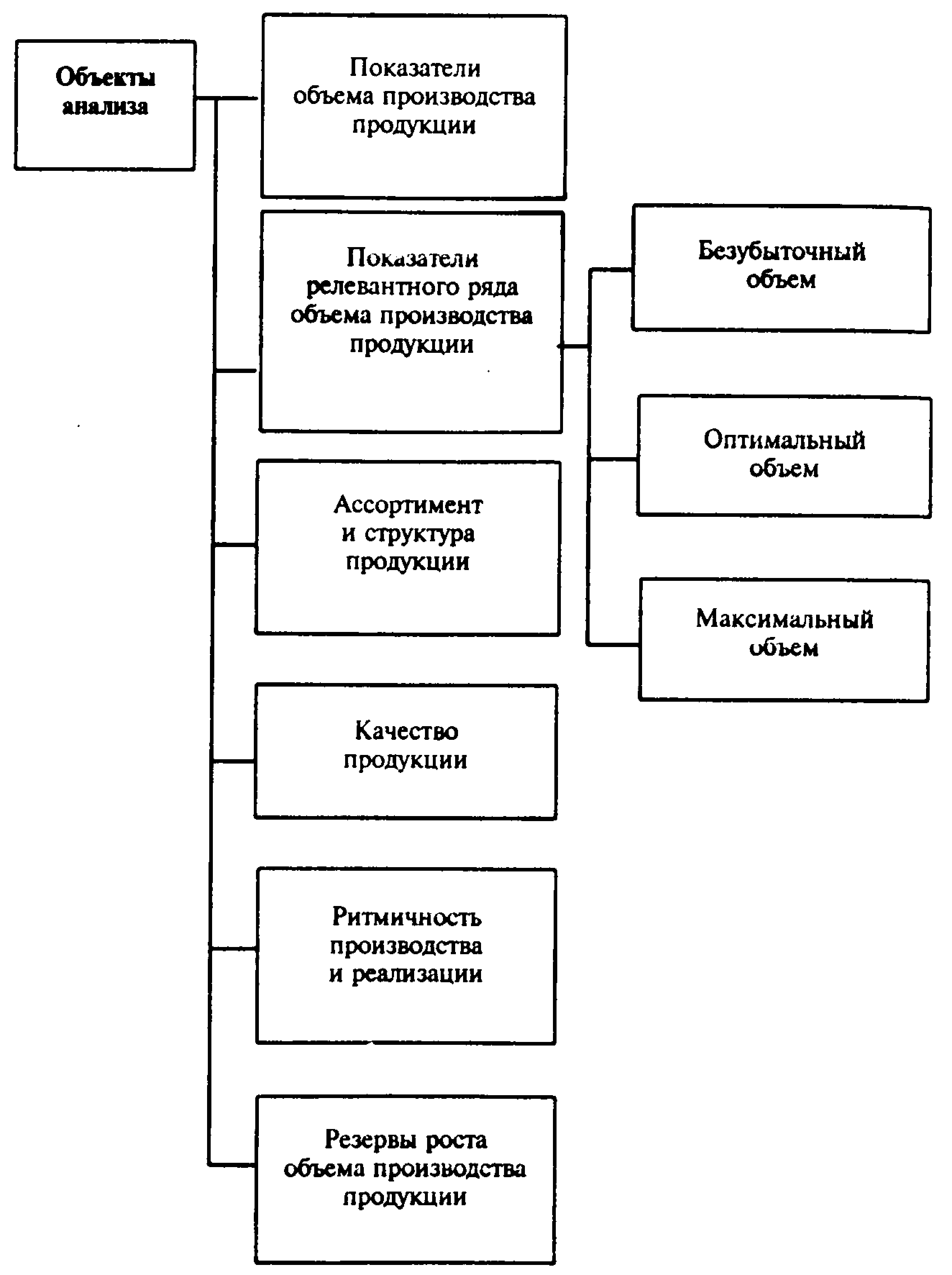

Изучение объемов производства осуществляется в определенном диапазоне деловой активности, т.е. в границах min-max, представляющих релевантный ряд, Анализ может производиться не только в границах абсолютного min-max, но и в пределах неизменных постоянных издержек. Релевантный ряд составляют: минимально допустимый, максимально допустимый, оптимальный и фактический объемы выпуска и реализации продукции.

Минимально допустимый (безубыточный) объем реализации – такой объем, при котором достигается равенство доходов и издержек при сложившихся условиях производства и ценах на продукцию.

Максимальный объем выпуска обеспечивает максимальная загрузка производственных мощностей при использовании имеющихся ресурсов и их резервов.

Оптимальный объем реализации – это объем реализации, который обеспечивает получение максимальной прибыли при сложившихся условиях производства в определенном ценовом диапазоне.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности - условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

Выпуск и реализация продукции выражаются также ее ассортиментом (номенклатурой) и качеством.

Ассортимент – перечень наименований продукции с указанием количества по каждому из них. Различают полный, групповой и внутригрупповой ассортимент.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в классификаторе промышленной продукции.

Качество продукции – совокупность свойств продукции, обуславливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением. Качество продукции – это один из основных показателей конкурентоспособности выпускаемой продукции и предприятия. Рост объема выпуска продукции за счет качества отражается через себестоимость, цену, прибыль и является объектом экономического анализа.

Объекты анализа выпуска и реализации продукции могут быть представлены в виде следующей схемы (рисунок 6.1)

Рисунок 6.1 - Объекты анализа объема производства и реализации продукции