5.6 Анализ конкурентоспособности продукции

Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

техническим (свойства товара, область его применения и назначения);

эргономическим (соответствие товара свойствам человеческого организма);

эстетическим (внешний вид товара);

нормативным (соответствие товара действующим нормам и стандартам);

экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

Задачи анализа конкурентоспособности:

оценка и прогнозирование конкурентоспособности продукции;

изучение факторов, воздействующих на ее уровень;

разработка мер по обеспечению необходимого уровня конкурентоспособности продукции.

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции.

Единичные показатели отражают процентное отношение уровня какого-либо технического или экономического параметра к величине того же параметра продукта-конкурента:

P

q = 100

P100

где q - единичный параметрический показатель;

Р - уровень параметра исследуемого изделия;

P100 - уровень параметра изделия, принятого за образец, удовлетворяющего

потребность на 100 %.

Групповой показатель (G) объединяет единичные показатели (qi) по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (ai), определенных экспертным путем:

G = a i q i

Интегральный показатель (J) представляет собой отношение группового показателя по техническим параметрам (Gm) к групповому показателю по экономическим параметрам (Gэ):

J = Gm/ Gэ

Если J < 1, то анализируемое изделие уступает образцу, а если J > 1, то оно превосходит изделие-образец или изделие конкурента по своим параметрам.

Пример расчета конкурентоспособности предприятия (предприятие «Х»)

Таблица 5.7 - Расчет конкурентоспособности предприятия

Параметры |

Весомость параметров аi |

Предприятие «Х» |

Конкуренты |

||||||

1 |

2 |

3 |

|||||||

q |

aq |

q |

аq |

q |

аq |

q |

аq |

||

Качество товаров |

0,2 |

0,9 |

0,18 |

0,9 |

0,18 |

0,5 |

0,1 |

0,3 |

0,06 |

Индивидуальный подход к покупателю |

0,15 |

1 |

0,15 |

0,6 |

0,09 |

0,3 |

0,045 |

0,1 |

0,015 |

Уровень цены |

0,2 |

0,7 |

0,14 |

0,7 |

0,14 |

0,7 |

0,14 |

0,7 |

0,14 |

Местонахождение |

0,15 |

0,8 |

0,12 |

0,4 |

0,06 |

0,9 |

0,135 |

0,9 |

0,135 |

Исключительность товара |

0,2 |

1 |

0,2 |

1 |

0,2 |

0,5 |

0,1 |

0,5 |

0,1

|

Репутация фирмы |

0,1 |

0 |

0 |

0,6 |

0,06 |

0,5 |

0,05 |

0,3 |

0,03 |

а q (коэффициент конкуренто-споспобности) |

E =1,00 |

|

0,79 |

|

0,73 |

|

0,57 |

|

0,48 |

В результате сопоставления находим, что групповой коэффициент конкурентоспособности предприятия «Х» выше, чем у конкурентов. При этом наиболее опасным является конкурент 1, у которого групповой коэффициент конкурентоспособности ниже всего на 7,6 % ([0.79 – 0.73]/0.79 = 0.076).

Кроме рейтинговой оценки конкурентоспособности товаров для определения фактического положения изделия на определенном рынке можно использовать матричный метод. Сущность его состоит в построении матрицы, в которой по вертикали отражаются темпы роста объема продаж всех или основных фирм-продавцов на рынке, а по горизонтали указывается доля рынка, контролируемая данной фирмой. Чем больше эта доля, тем выше фактическая конкурентоспособность товаров фирмы на данном рынке, и наоборот. С этой же целью рассчитывают и такой показатель, как отношение доли, занимаемой фирмой на рынке, к доле наиболее крупного конкурента. Если это отношение больше единицы, то доля фирмы считается высокой, если меньше - низкой.

Покупатели выбирают фирму-продавца исходя из многих факторов: обслуживания клиентов, качества, надежности и т.д. Совокупность этих факторов делает покупателя менее чувствительным к небольшим изменениям цен.

Прежде чем выбирать собственный тип реакции, необходимо ответить на следующие вопросы.

1) Почему конкурент изменил цену? Хочет ли он вытеснить нас с рынка сбыта или загрузить свои незанятые мощности либо выровнять изменения издержек, или, может быть, стать ценовым лидером в отрасли?

2) Планирует ли конкурент временное или постоянное изменение цен?

3) Какие последствия будет иметь для нашего собственного участия на рынке изменение цен конкурентом и величины прибыли, если не реагировать на него? Проявится ли реакция других конкурентов?

4) Какие действия этого и прочих конкурентов последуют за нашей реакцией?

Ценовые лидеры часто вынуждены бороться с агрессивной ценовой политикой со стороны более мелких конкурентов, желающих повысить свою долю на рынке. Если продукция конкурента и ценового лидера сопоставима, то в результате снижения цен возможно сокращение доли рынка последнего, или даже его вытеснение.

Чтобы противостоять этому, ценовой лидер имеет много других возможностей, в частности он может:

не изменять цену в надежде на свою репутацию, полагая, что хорошие клиенты не покинут его. Но проявлению подобной твердости мешают, с одной стороны, сознание того, что позиции конкурента на рынке укрепляются, а с другой - протесты и панические настроения собственной сбытовой сети;

повысить полезность своего товара, сохранив прежние цены, путем улучшения продукта, обслуживания потребителей и маркетинговых коммуникаций. Это может оказаться дешевле, чем снижать цены;

снизить цену, снижая одновременно издержки за счет увеличения объема сбыта, если он боится потерять свою долю рынка. При этом надо попытаться сохранить полезность товара;

поднять цену и имидж своего товара по отношению к изделию конкурента;

вынести на рынок новую конкурирующую марку по низкой цене при сохранении старого изделия и его цены, расширив продуктовую линию. Это особенно выгодно при существовании опасности потерять свою долю рынка.

Наиболее оптимальный из названных вариантов должен быть выбран с учетом конкретных условий:

места товара в его жизненном цикле;

позиции данной товарной марки внутри общего ассортимента продукции;

намерения и ресурсов конкурентов;

пределов изменения цен и эффективности и др.

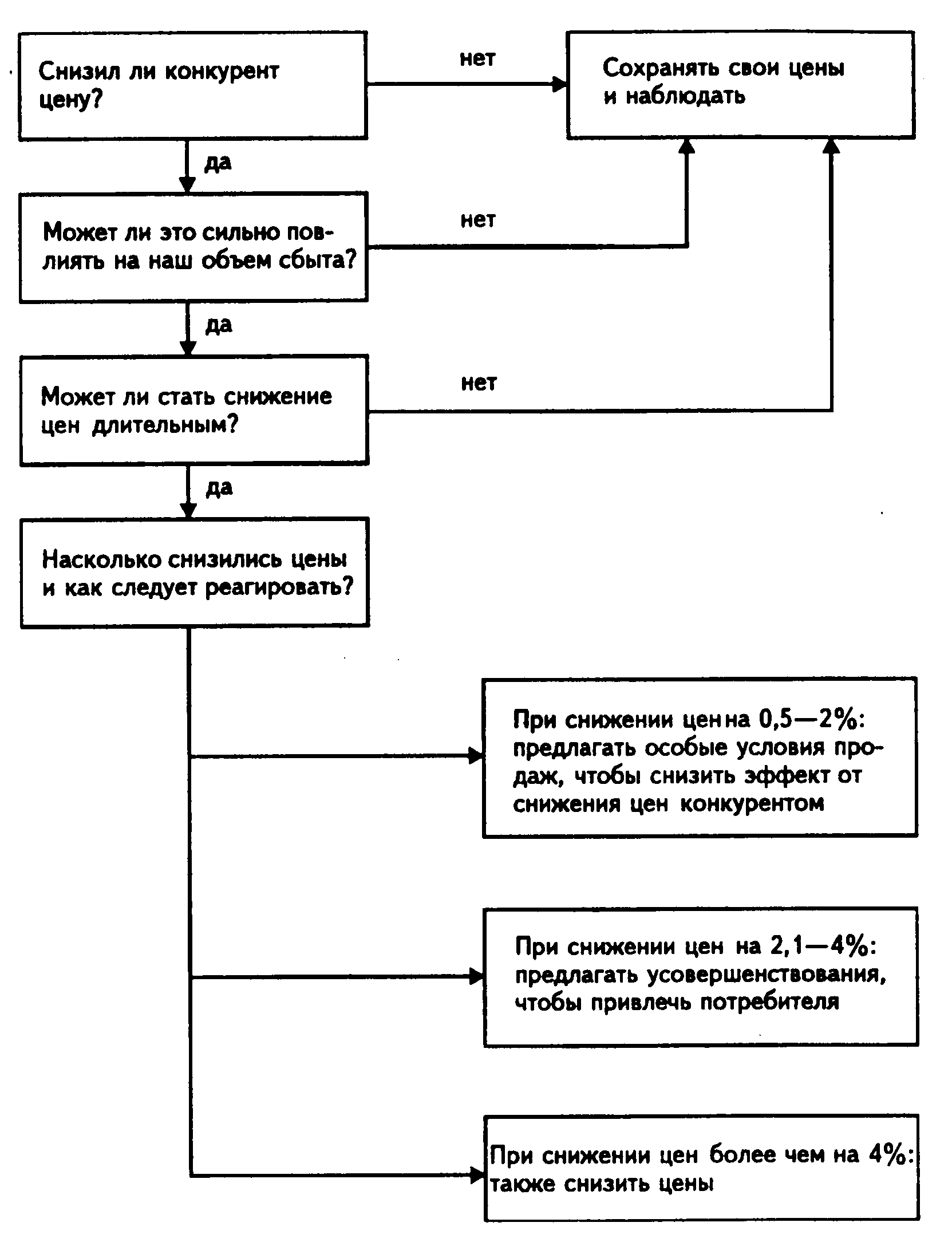

С учетом анализа всех условий и возможных вариантов поведения конкурента фирма создает специальные программы реакции на изменение цен. Ниже приводится примерная схема планирования такой программы (рисунок 5.6).

Важное направление повышения конкурентоспособности продукции - совершенствование процесса товародвижения, организации торговли, сервисного обслуживания покупателей, рекламы продукции, которые являются мощными инструментами стимулирования спроса.

Сервисные услуги и реклама являются мощными факторами в конкурентной борьбе за покупателя. Они требуют дополнительных затрат, но увеличивают объем продаж и прибыль. Поэтому в процессе анализа необходимо установить, какие виды сервисных услуг оказывает предприятие и как это стимулирует спрос на продукцию, сколько средств затрачивается на рекламу и какова ее эффективность: прослеживается ли связь между активностью рекламы и уровнем сбыта, уровнем прибыли, хорошо ли заметен фирменный знак предприятия среди конкурирующих, насколько упаковка товара способствует увеличению объема продаж.

Рисунок 5.6 – Пример разработки программы реакции на изменение цен

Многие российские рекламодатели рассматривают рекламную деятельность как единовременную акцию, от которой ожидают конкретных и почти немедленных результатов. Но реклама – это перспективная инвестиция, которая принесет отдачу только в результате последовательной и целенаправленной маркетинговой деятельности.

Предприятия с сильной ориентацией на клиентов (потребителей) растут вдвое быстрее, чем в среднем. Борьба за клиентов осуществляется во всех сферах бизнеса и ее результат во многом зависит от принятой предпринимательской стратегии, основные направления которой должны быть использованы при анализе конкурентоспособности продукции и предприятия в целом.

В зависимости от отрасли и периода времени можно выделить несколько видов предпринимательской стратегии бизнеса:

стратегия «Commodity» – производство и сбыт таких товаров, которые могут быть использованы в равной степени различными производителями. Такая стратегия оправдана в условиях расширяющихся рынков;

стратегия ориентации на технологию – базируется на ведущей роли технологии в развитии отрасли. Условием ее проведения является высокий объем инвестиций в НИОКР;

стратегия ориентации на качество – выражается в гарантийных обязательствах качества продукта, его надежности. Гарантии основаны на соблюдении стандартов качества;

стратегия ориентации на сервис – исходит из того, что потребитель покупает не сам по себе продукт, а его полезность, т.е. преимущества, которые обнаруживаются в потреблении;

стратегия ориентации на покупателя – предполагает интенсивную и постоянную связь с поставщиками и покупателями, обеспечение высокого качества и исключительного сервиса, улучшение взаимоотношений между сотрудниками и сотрудников с покупателями и поставщиками. Наиболее выигрышная стратегия в условиях насыщенных рынков.

Таким образом, борьба за клиентов в настоящее время осуществляется не только по линии высших технических достижений и цен, но и во всех сферах функционирования предприятий и на всех его уровнях.

Анализ в системе маркетинговой политики предприятия приобретает все большее значение и приоритеты, помогает при определении оптимальности объема продаж.