5.5 Анализ ценовой политики предприятия

Одним из наиболее существенных направлений маркетингового анализа является ценовая политика предприятия на товарных рынках.

Цены обеспечивают предприятию запланированную прибыль, конкурентоспособность продукции, спрос на нее. Через цены реализуются конечные коммерческие цели, определяется эффективность деятельности всех звеньев производственно-сбытовой структуры предприятия.

Ценовая политика состоит в том, что предприятие устанавливает цены на таком уровне и так изменяет их в зависимости от ситуации на рынке, чтобы обеспечить достижение краткосрочных и долгосрочных целей (овладение определенной долей рынка, завоевание лидерства на рынке, получение запланированной суммы прибыли, максимизация прибыли, выживание фирмы и т.д.).

В изучении ценовой политики и анализе обоснованности цен на продукцию предприятия важными вопросами являются следующие:

установление, насколько цены отражают уровень издержек;

какова вероятная реакция покупателей на изменение цен (эластичность спроса);

используется ли политика стимулирующих цен;

привлекательны ли цены предприятия в сравнении с ценами конкурентов;

чем отличается политика ценообразования на данном предприятии от ценовой политики конкурентов;

как действует предприятие при изменении цен конкурирующими фирмами;

какова государственная политика в области ценообразования на аналогичные товары.

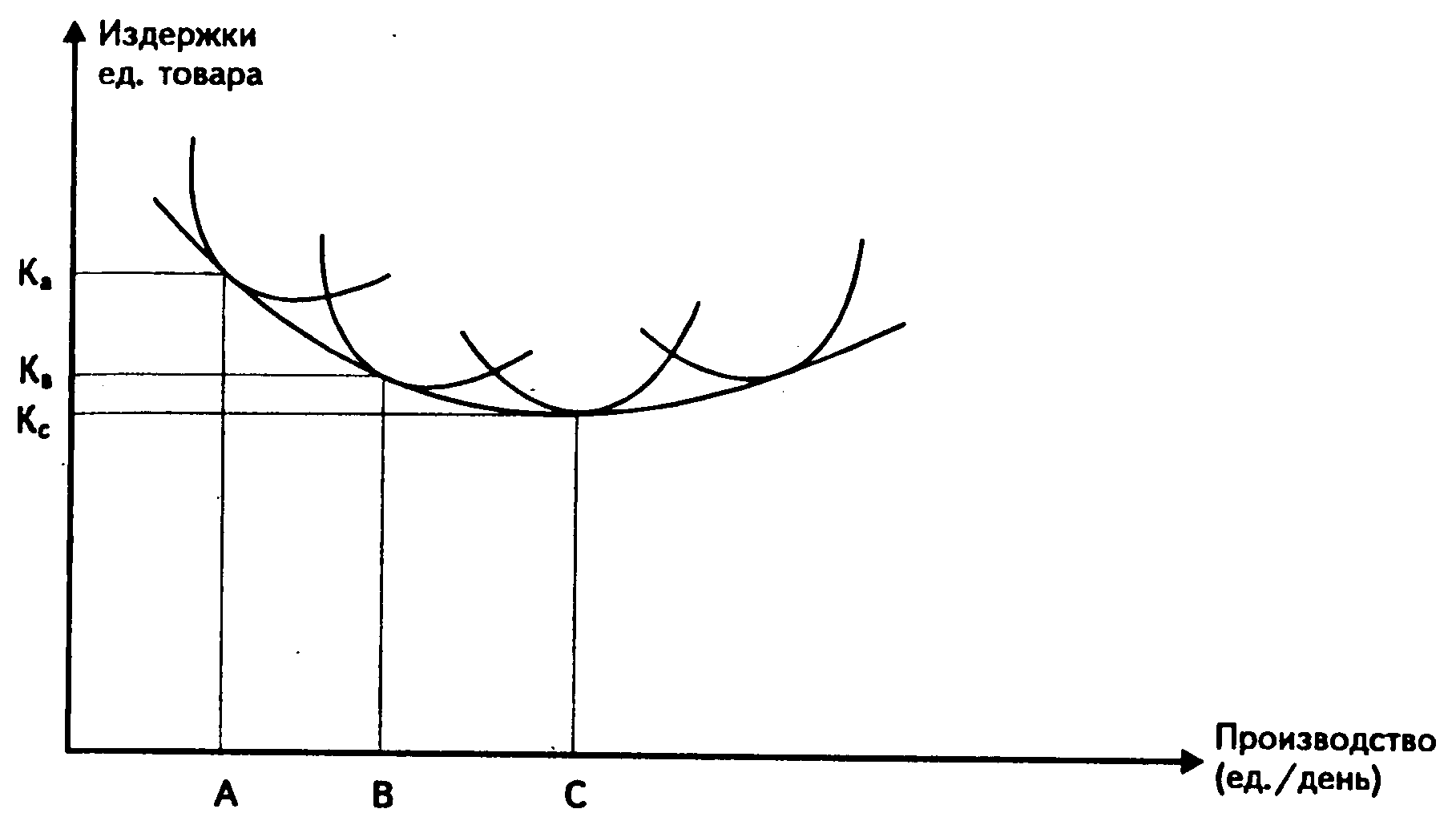

Для осуществления продуманной ценовой политики каждое предприятие должно сопоставлять структуру издержек с планируемыми объемами производства и рассчитывать краткосрочные средние издержки на единицу продукции.

В типичном случае по результатам такого

сопоставления получается U

– образная кривая (рисунок 5.4).

типичном случае по результатам такого

сопоставления получается U

– образная кривая (рисунок 5.4).

Рисунок 5.4 - Зависимость издержек от объема производства

То есть при увеличении выпуска продукции издержки единицы вначале снижаются до достижения определенного объема производства (он может считаться для предприятия плановым). Но если пытаться наращивать производство, то будут возникать дополнительные затраты из-за "перегрева" производства: перегрузки оборудования и как следствие - дополнительного ремонта, нарушений производственного ритма и как результат - простоев и т.д. Средние издержки начнут возрастать.

Чтобы оттянуть наступление периода роста издержек, предприятие может увеличить производственные мощности и благодаря этому продолжать наращивать нормальное производство, сопровождающееся экономией краткосрочных средних издержек (разумеется, при наличии неудовлетворенного спроса на продукт). Однако рано или поздно снова наступит момент исчерпания возможностей эффективного расширения, и издержки станут возрастать, подталкивая предприятие к новым капиталовложениям.

Такой процесс расширения не может длиться бесконечно. Помимо уже упомянутых спросовых ограничений, пределы ставит само производство. Появляются отрицательные последствия крупного масштаба производства: слишком большие затраты на управление, излишняя специализация и разделение труда, бюрократизация и снижение мотивации. Это означает, что пределы эффективного расширения данного производства исчерпаны, пункт оптимального объема пройден и даже при дополнительных капиталовложениях, т.е. в долгосрочном плане, издержки будут далее возрастать (см. рисунок).

Описанная закономерность динамики издержек важна не только для определения оптимального объема производства, но и при выборе ценовой политики. Если на рынке действует несколько конкурирующих предприятий, производящих какой-либо один товар, но имеющих разные производственные мощности и, соответственно, разные минимальные уровни средних издержек, то у них существуют различные возможности для конкуренции.

Например, вернувшись к рисунку, предположим, что точки А, В и С иллюстрируют не динамику производства одного предприятия, а представленные на рынке достигнутые уровни производства трех предприятий — А, В и С.

При наличии спроса рыночная цена установится на уровне не ниже Ка (нижний предел цены фирмы А). В этих условиях фирма В может начать агрессивную ценовую политику на вытеснение конкурента с рынка (для фирмы С это неприемлемо, так как она исчерпала возможности эффективного расширения данного производства). Фирма В может снизить отпускные цены на свою продукцию до уровня Кa < Р < Кb и одновременно произвести новые инвестиции в расширение производства. Тем самым она потеряет часть краткосрочной прибыли или даже всю прибыль (в случае Р = Кb), но привлечет к себе новых покупателей, чувствительных к изменению цены, и вытеснит с рынка фирму А, для которой дальнейшее производство станет экономически невыгодным.

Фирма А в нашем примере могла бы противостоять натиску конкурента только в том случае, если бы сумела быстро произвести вдвое большие капиталовложения в производство, чем атакующая ее фирма В.

Однако, во-первых, не всегда возможно найти необходимый капитал.

Во-вторых, при такой взаимной гонке на расширение можно легко превысить объем платежеспособного спроса, и тогда продукция не найдет сбыта.

Наконец, в третьих, агрессивная игра на понижение цен опасна тем, что может сформировать у потребителя имидж «дешевого товара», который оттолкнет часть покупателей и понизит спрос. Все эти риски особенно чувствительны для малого и среднего бизнеса. Поэтому описанная здесь агрессивная ценовая стратегия используется на практике крупными фирмами для вытеснения или подчинения своих более мелких конкурентов.

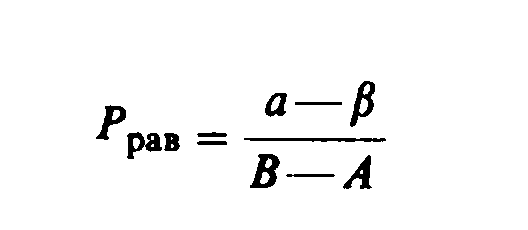

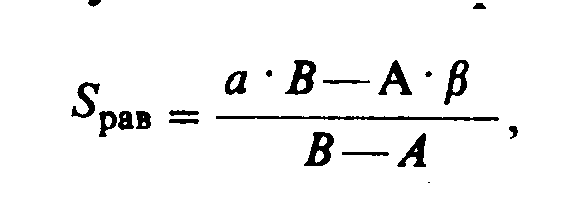

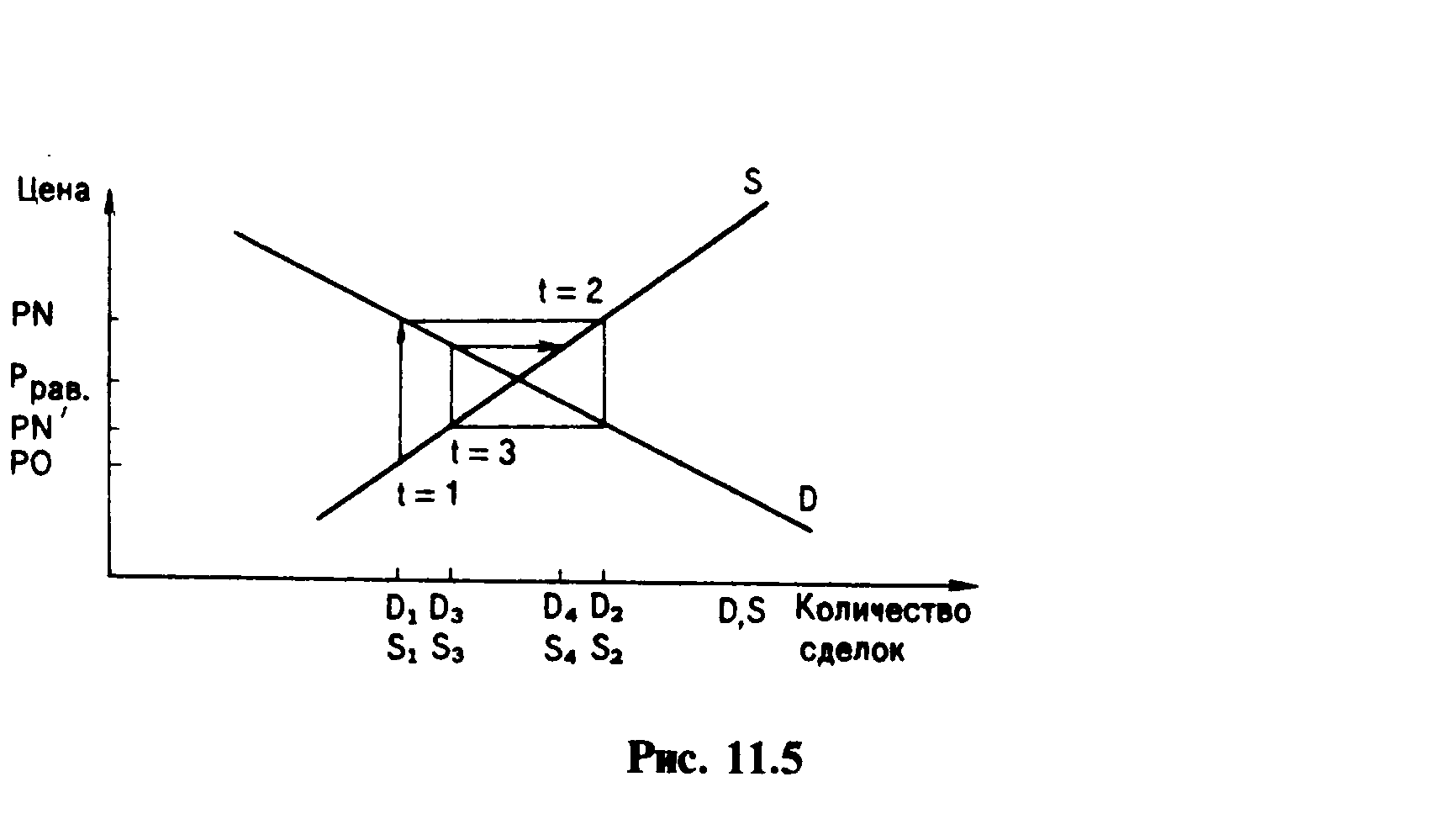

Если предположить, что функция спроса:

D(t) = α + A P(t),

а функция предложения:

S(t) = β + В P(t—1),

то при равновесии спроса и предложения должно выполняться условие Y(t) = S(t).

Отсюда можно получить значение равновесной цены товара:

и соответствующего ему объема товара

и соответствующего ему объема товара

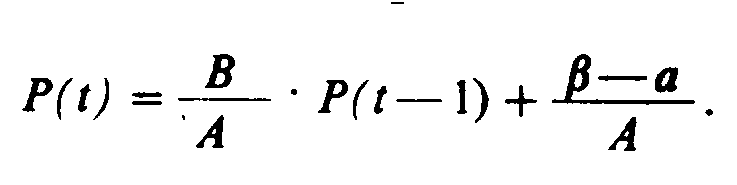

а также условие стабильности процесса:

а также условие стабильности процесса:

При этом встречаются случаи, когда наблюдаются:

схождение процесса к точке равновесной цены — в этом случае траектория изменения цен и количества сделок напоминает вид закручивающейся спирали (рисунок);

расхождение процесса — когда цены и объем сделок будут «разбегаться», изменяясь с увеличивающейся амплитудой.

Р рав.

- равновесная

цена

РО - цена периода < = О

PN

- цена

периода t

= 1

PN

' -

цена периода t

= 2

D(t)

- спрос периода t

S(t)

- предложение периода t

Р исунок

5.5 – Зависимость цены и спроса

исунок

5.5 – Зависимость цены и спроса

Разница между верхней границей цены, образуемой спросом, и нижней границей, образуемой издержками, — это и есть «поле игры» предприятия по установлению цен. Внутри такого пространства на передний план выдвигается новый фактор — позиции и поведение конкурентов, цена и качество их аналогичных товаров. Изучая продукцию конкурентов, их ценовые каталоги, опрашивая покупателей, предприятия должны объективно определить позиции своего товара по отношению к товарам конкурентов.

Ценовая политика предприятия должна корректироваться с учетом стадии жизненного цикла товаров. На стадии проникновения товара на рынок обычно применяют политику «снятия сливок». На стадии роста политика ценообразования должна ориентироваться на долгосрочную перспективу. На стадии зрелости ценовая политика, как правило, нацелена на получение краткосрочной прибыли, а на стадии спада следует применять скидки, пока не появится новый товар.

После определения и анализа эластичности спроса (функции сбыта), структуры издержек и цен конкурентов необходимо принять решение о ценах. Основными методами ценообразования, наиболее часто применяемыми, являются:

метод надбавок (методы полных издержек, стоимости изготовления);

метод дохода на капитал;

метод маржинальных издержек;

метод потребительской оценки (методы маркетинговой оценки);

метод следования за лидером конкуренции.

Метод надбавок заключается в прибавлении надбавки к издержкам. Эта надбавка соответствует обычной для данной отрасли норме прибыли или желаемому доходу от оборота.

Метод дохода на капитал тоже ориентирован на издержки. Сущность этого метода состоит в установлении определенной нормы дохода на вложенный (инвестированный) капитал.

Метод маржинальных издержек состоит в том, что к переменным затратам на единицу продукции добавляется сумма (процент), покрывающая затраты и обеспечивающая достаточную норму прибыли.

Метод потребительской оценки соответствует маркетинговому методу позиционирования продукта и ориентируется не на издержки, а на оценки потребителей. При этом используются два основных метода:

метод оценки реакции покупателя (выяснение цены, по которой покупатель определенно приобретает товар);

метод «предложения втемную» или тендерный метод (покупатели анонимно участвуют в конкурсе предложения (тендере) и выигрывает тот, чья цена предложения обеспечивает продавцу максимальную прибыль).

Метод следования за лидером конкуренции основан на ориентировании на цены конкурента, а учет собственных издержек играет здесь второстепенную роль. Следование может означать установление равных, пониженных или повышенных цен по отношению к ценам конкурентов.

Даже при хорошо продуманной и принятой ценовой стратегии в деятельности предприятий часто встречаются ситуации, которые заставляют корректировать принятые ранее ценовые решения и изменить установленные цены. Главные факторы изменения цены (ценовой тактики) – это изменение спроса и конкурентные реакции.