Оперативный контроль Планирование

Организация

Регулирование производства

Учет

Рисунок 1.2 – Замкнутый цикл управления предприятием

Перспективы развития анализа в теоретическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др. Кроме того, развитие анализа зависит и от запросов практики. В условиях командно-административной системы управления он не находил достаточно широкого практического применения, так как не было нужды в обосновании управленческих решений на местах, все решения исходили сверху.

Что касается перспектив прикладного характера, то анализ постепенно займет ведущее место в системе управления. Этому содействуют преобразования, которые происходят в нашем обществе.

1.3 Предмет и задачи экономического анализа

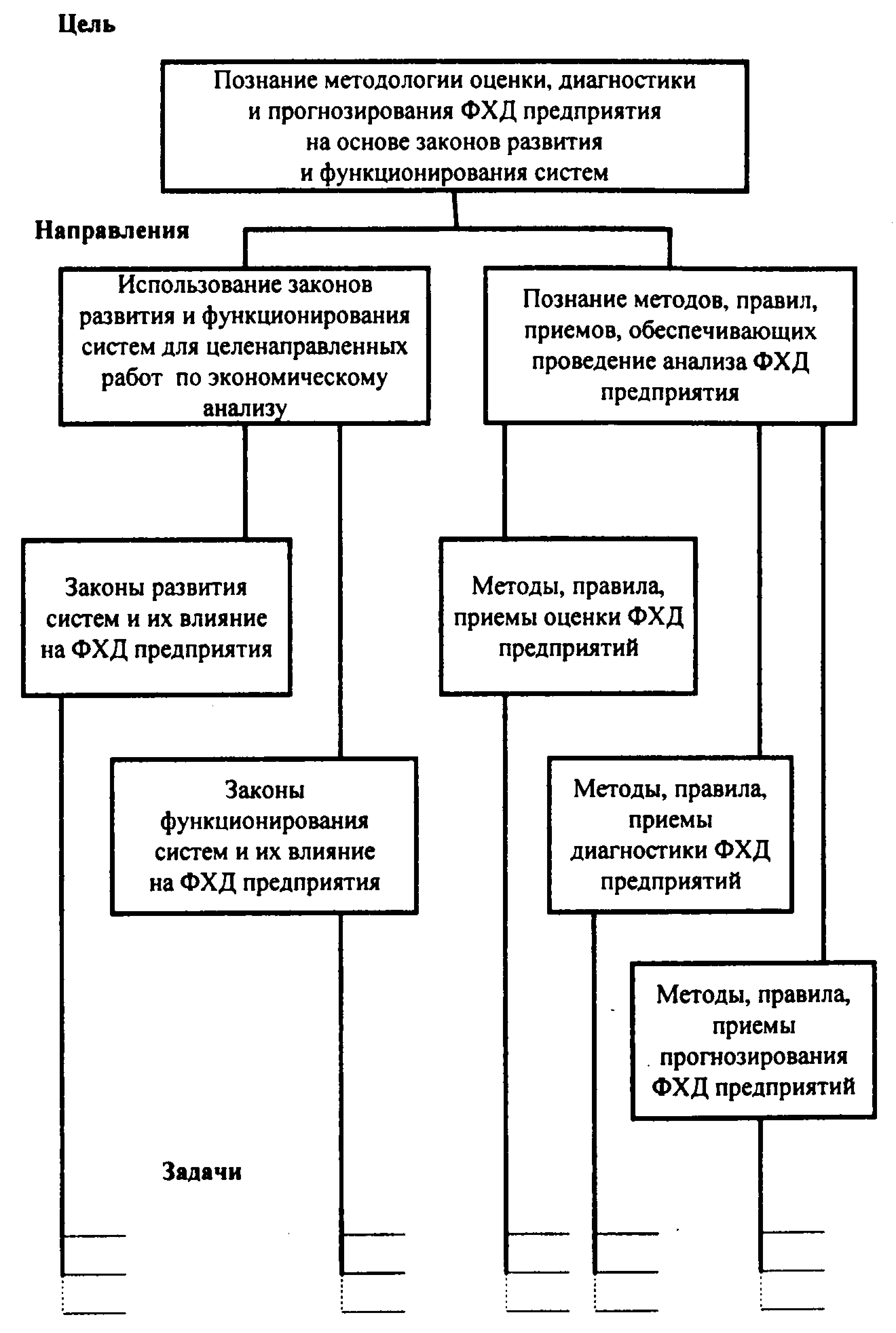

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия (рисунок).

Использование системы специальных знаний позволяет определять тенденции хозяйственного развития, научно обосновывать планы, управленческие решения, контролировать их выполнение, оценивать достигнутые результаты, осуществлять поиск, измерение, обоснование величины резервов повышения эффективности производства и разрабатывать мероприятия по их использованию.

Каждая наука имеет свой предмет. Для всех экономических наук общим объектом изучения являются производственные отношения. Благодаря этому все экономические науки объединяются в систему, при этом у каждой из них есть свой предмет, отличный от других.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации.

Из определения ясно, что экономический анализ исследует хозяйственные процессы предприятий, других подразделений и конечные производственно-финансовые результаты их деятельности; при этом экономика предприятий изучается в динамике.

В самом общем смысле предметом анализа финансово-хозяйственной деятельности можно считать структуру и содержание информационных потоков на предприятии.

Цели экономического анализа по их направлениям рассмотрены на рисунке 1.3.

Рисунок 1.3 - Дерево цели экономического анализа

Далее, предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов. В процессе экономического анализа во многих случаях приходится сталкиваться, например, с действием ценового фактора (изменение цен, тарифов, ставок). Цены на готовые изделия, товары, тарифы на перевозки и ставки за услуги устанавливаются с учетом требований закона стоимости, законов рынка.

В определении указывается также, что предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под воздействием субъективных (внутренних) факторов. Их влиянию на хозяйственную деятельность в ходе анализа уделяется пристальное внимание.

Субъективные факторы связаны с конкретной деятельностью человека, полностью зависят от него. Даже умелое прогнозирование в хозяйственной практике действий объективных условий, объективных факторов можно трактовать как явление субъективного порядка. Успешное хозяйствование, выполнение бизнес-планов определяются умелым руководством тем или иным производственным коллективом; правильной организацией производства, экономики, финансов; глубоким знанием дела конкретным исполнителем.

В определении предмета экономического анализа указывается также, что хозяйственные процессы и их результаты, складывающиеся под воздействием объективных и субъективных факторов, получают соответствующее отражение в системе экономической информации. Эта система представляет собой совокупность данных, всесторонне характеризующих хозяйственную деятельность на различных уровнях.

Информационная система включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для построения моделей (моделирования) в соответствии с задачами экономического анализа.

Содержанием и предметом экономического анализа определяются стоящие перед ним задачи. Важнейшие из них:

повышение научно-экономической обоснованности бизнес-планов, бизнес- процессов и нормативов (в процессе их разработки);

объективное и всестороннее исследование выполнения бизнес-планов, бизнес- процессов и соблюдения нормативов (по данным учета и отчетности);

определение результативности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

контроль за осуществлением требований коммерческого расчета;

выявление и измерение внутренних резервов (на всех стадиях производственного процесса);

проверка оптимальности управленческих решений.

Первая задача - повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов достигается обстоятельным ретроспективным анализом хозяйственной деятельности. Построение временных рядов за значительный период позволяет установить определенные экономические закономерности в хозяйственном развитии.

Особое внимание обращается на анализ хозяйственной деятельности за текущий период; он является в то же время и предплановым анализом. Выводы ретроспективного анализа совмещаются с ним и в обобщенном виде используются в плановых расчетах

Ретроспективный и текущий анализ завершаются перспективным (прогнозным) анализом с прямым выходом на планово-предположительные показатели.

Во всех случаях используются методы сравнительного анализа конечных производственно-финансовых результатов, показателей социально-экономической эффективности передовых предприятий и организаций (отечественных и зарубежных). Таким образом, бизнес-планы обстоятельно обосновываются необходимыми экономическими расчетами.

Вторая задача - объективное и всестороннее изучение по данным учета и отчетности выполнения установленных бизнес-планов, бизнес-процессов и соблюдения нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг. На промышленных предприятиях, например, исследуется выполнение производственной программы по количеству и ассортименту важнейших изделий, сортности, комплектности и качеству продукции, ритмичности производства, реализации продукции, выполнению договоров поставки; на транспорте - по грузообороту; в организациях связи - по числу оказанных услуг и т.д.

Третья задача - определение экономической эффективности использования трудовых, материальных и финансовых ресурсов. На промышленных предприятиях отдельно исследуется эффективность использования средств и предметов труда (зданий и сооружений, инструментов, сырья и материалов), рабочей силы (по численности и профессиональному составу работников, основному и вспомогательному персоналу, производительности труда и т.д.), финансовых ресурсов, взятых в их совокупности ( собственных и заемных).

Четвертая задача экономического анализа - обеспечение заданной эффективности и оценка конечных финансовых результатов.

При оценке финансовых результатов деятельности предприятий используются количественные и качественные показатели (в их необходимой увязке). Так, размер прибыли промышленного предприятия определяется не только количеством и ассортиментом выпускаемых изделий, но и их себестоимостью.

Пятая задача экономического анализа - выявление и измерение внутренних резервов на всех стадиях производственного процесса.

Экономический анализ как дисциплина прикладная оправдывает себя в полной мере лишь тогда, когда приносит реальную пользу. Действительная полезность его состоит в выявлении неиспользованных резервов на всех стадиях производственного процесса. Повышение темпов развития экономики непосредственно зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы, соблюден ли непреложный принцип режима экономии - достижение наибольших результатов с наименьшими затратами.

Шестая задача экономического анализа состоит в обосновании и проверке оптимальности управленческих решений. Принять правильное управленческое решение, выявить его рациональность и эффективность можно лишь на основе предварительного экономического анализа.

Многогранность хозяйственных ситуаций ставит перед экономическим анализом многие задачи автономного характера. Их можно решить, применяя общие и частные аналитические методы.