3.7 Сбалансированность показателей бизнес-плана и оптимизация прибыли

Основные финансовые показатели бизнес-плана: прибыль, рентабельность, капиталоотдача, капиталоемкость продукции, затраты на производство - должны быть увязаны между собой и сбалансированы с показателями производства и реализации продукции.

Сбалансированность финансовых показателей с затратами на производство и объемом продаж (реализации) может быть осуществлена различными способами:

с помощью составления обобщенной сметы прибылей и убытков и баланса доходов и расходов;

методом расчета критической точки (порога рентабельности) производства и реализации продукции (метод CVP: затраты - объем - прибыль), позволяющего обосновать величину безубыточного объема продаж;

методом предельного анализа, позволяющего определять величину максимальной прибыли исходя из равенства предельного дохода (прироста выручки на единицу продукта) предельным издержкам (приросту затрат на единицу продукта);

методом производственной функции (типа функции Кобба—Дугласа), позволяющим прогнозировать ожидаемые показатели хозяйственной деятельности по факторам затрат труда и капитала;

методом построения двойного бюджета, позволяющим разделять в плане бюджет предприятия на текущий и стратегический.

Особое внимание в бизнес-планировании уделяется показателям прибыли.

В процессе составления баланса доходов и расходов следует проверить взаимоувязку планируемых сумм расходов и отчислений с источниками покрытия их соответствующими доходами и поступлениями средств, предусмотренных в первом разделе баланса доходов и расходов.

После определения всех статей баланса доходов и расходов и подведения итога по каждому разделу проверяется степень сбалансированности между ними. Для этого итоги первого раздела сравниваются с итогами второго раздела баланса доходов и расходов. При этом эти итоги должны быть равными.

Если нет равенства между ними, то необходимо пересмотреть расходы и отчисления в сторону уменьшения или изыскать дополнительные источники доходов и поступлений средств.

Таким образом, в процессе финансового планирования производится конкретная увязка каждого вида расходов и отчислений с источником финансирования.

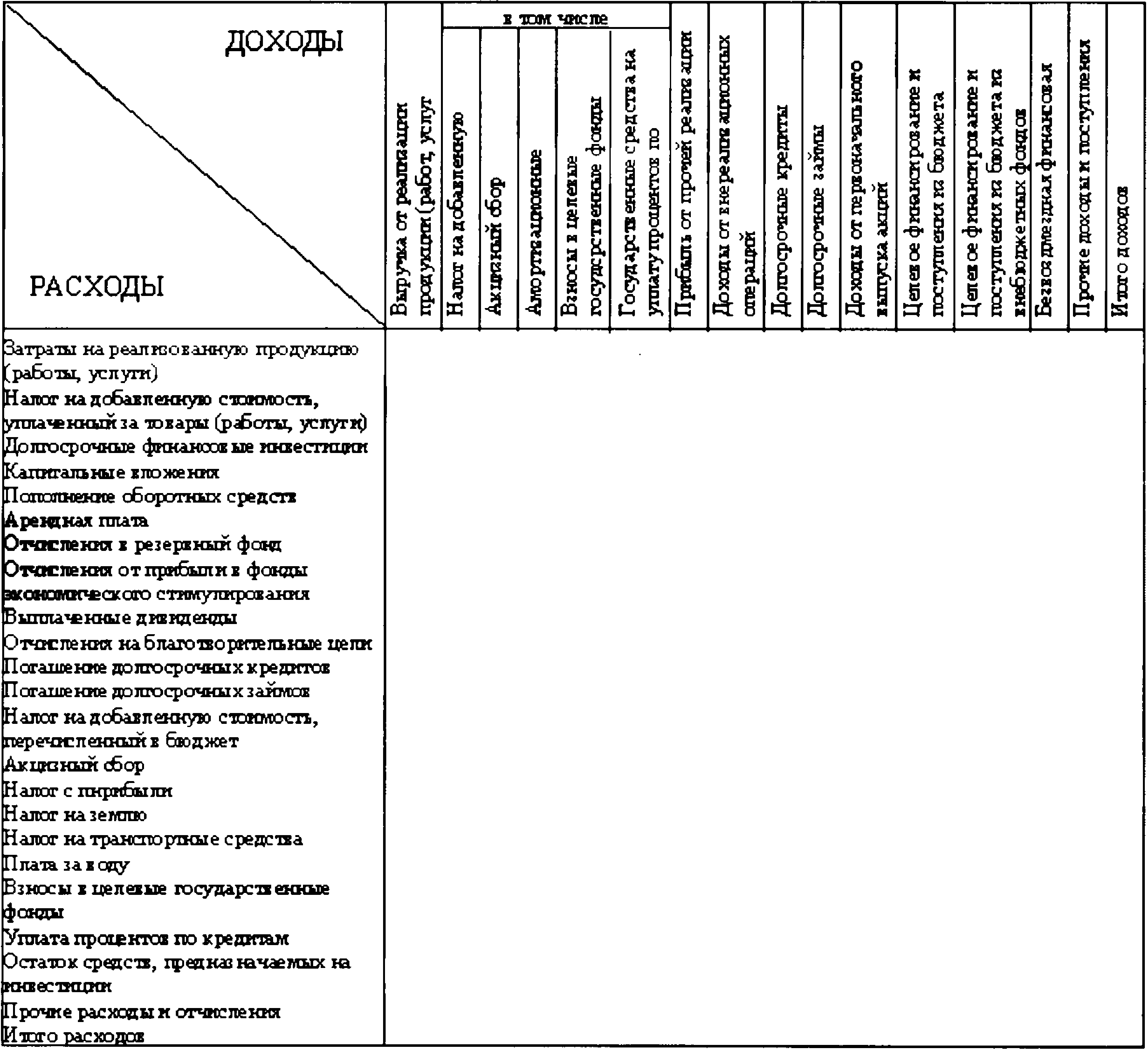

В целях проверки правильности составления баланса доходов и расходов составляется проверочная (шахматная) таблица к финансовому плану (таблица 3.9). В ней по горизонтали показываются направления использования средств, а по вертикали — источники (т.е. расходы и поступления).

Таблица составляется путем заполнения сначала итоговых показателей по расходам и доходам, затем по каждой статье расходов указываются соответствующие источники финансирования.

Такая таблица позволяет сбалансировать доходы и расходы по статьям, выявить целевой характер использования доходов и поступлений, определить резервы получения денежных средств.

Таблица 3.9 - Проверочная (шахматная) таблица к финансовому плану

Величина прибыли предприятия является управляемым параметром. Управлять прибылью необходимо на всех стадиях производственно-коммерческого цикла, начиная от закупок сырья и материалов и кончая сбытом продукции. Эффективность управления прибылью возрастает в направлении, обратном движению производственно-технологического процесса.

Проблема оптимизации прибыли неоднозначна. С одной стороны, прибыль должна быть как можно больше, потому что это финансовый результат, характеризующий достижение конечных целей бизнеса, повышение его инвестиционных возможностей и привлекательности. С другой стороны, показывать в отчетах большую прибыль не выгодно, потому что возрастают налогооблагаемая база и сумма налога. Отсюда возникает проблема оптимизации прибыли.

Оптимизация прибыли осуществляется в бизнес-плане с помощью различных методов.