Расчет объема реализации продукции.

На основе прогнозов объемов продаж отдельных товаров формируется смета объема продаж. Обычно прогноз на первый год дается помесячно, на второй -поквартально, на третий - в целом.

В разработке бизнес-плана главную задачу представляет маркетинг – анализ сбыта и управления объемом продаж, лежащий в основе управления производством и реализации продукции.

Используются следующие методы исследования рынка продаж:

а) Эвристические методы прогнозирования, основанные на усреднении сведений, полученных путем опроса специалистов:

O + 4 M + П

N

=

N

=

6

где О – оптимистическая оценка;

М – средняя оценка;

П – пессимистическая оценка;

N – прогноз объема продаж.

б) Трендовое прогнозирование по отдельным товарам или группам близких товаров.

N = N тек. t

где t – темп роста, который находится из выражения

t = N тек. / N пред.

где N тек. – значение показателя текущего года;

где N пред. – значение показателя предыдущего периода.

Если имеется динамика за ряд лет, можно использовать показатель темпа роста, полученный путем усреднения

n

t = t1 t2 ... tn

в) Факторный анализ, позволяющий используя корреляционные и регрессивные зависимости, найти зависимости объема ожидаемых продаж от основных факторов, оказывающих на него влияние:

N = X0 i Х i

где X0 – постоянная составляющая (может отсутствовать);

i - значение коэффициента, определяющего влияние i-го фактора и рассматриваемый показатель;

Х i - значение i-го фактора.

г) Пробный маркетинг(выполняется для новых изделий), при котором производится небольшая партия товаров, на реализации которой изучается возможный спрос.

Объектом маркетингового анализа является:

потребитель, мотивы поведения которого на рынке представляют предмет исследования;

свойства товара, для которого строится диаграмма жизненного цикла;

конкуренты, в связи с чем приобретаются и исследуются товары конкурентов.

Расчет 2) Баланс денежных поступлений и расходов

Баланс денежных поступлений и расходов позволит оценить, сколько денег необходимо вложить в бизнес в разбивке по времени, проверить синхронность поступления и расходования денежных средств, а значит проверить будущую ликвидность предприятия.

Баланс доходов и расходов средств состоит из четырех разделов:

доходы и поступления средств;

расходы и отчисления;

кредитные взаимоотношения;

взаимоотношения с бюджетом.

По всем этим разделам осуществляется балансовая взаимоувязка доходов и расходов как по каждому разделу, так и по финансовому плану в целом. Главная цель этого баланса – проверка синхронности поступления и расходования денежных средств, и как результат, определение будущей ликвидности.

Примерная форма такого баланса представлена в таблице 3.2.

Таблица 3.2 - Укрупненная схема платежного баланса

Доходы |

Сумма |

Расходы |

Сумма |

Доходы и поступления средств

Получение кредитов

Ассигнования

Общий объем полученных финансовых ресурсов |

|

Расходы и отчисления

Погашение кредитов, уплата процентов

Платежи в бюджет

Общий объем распределенных финансовых ресурсов |

|

Статьи баланса могут быть разукрупнены, что позволит учесть особенности финансирования конкретного предприятия.

После составления такого баланса выбирают стратегию получения необходимых денежных средств. Наиболее распространено финансирование через кредиты, однако банки охотнее выдают деньги под расширение уже действующего производства, т.к. материальным обеспечением кредита могут выступать все активы предприятия.

В целях финансирования можно привлекать акционерный и партнерский капитал, что тоже достаточно выгодно при правильной организации управления таким капиталом. Управление финансами фирмы осуществляет финансовый менеджер по двум направлениям:

Управление активами.

Руководитель определяет соотношение, тип и состав активов на балансе предприятия, поддерживает конечные оптимальные уровни текущих и фиксированных активов. Текущие активы – это наличность, ценные бумаги, которые по первому требованию могут быть реализованы на рынке, сюда входят и материально- производственные запасы. Фиксированные активы - это земля, сооружения, оборудование, транспортные средства, долгосрочно арендованные средства.

Управление пассивами.

Выявляется оптимальное соотношение краткосрочных и долгосрочных финансовых ресурсов, определяются наиболее выгодные финансовые ресурсы. Выгодность финансовых ресурсов зависит от ряда факторов: экономической конъюнктуры, финансовой политики государства и т.д. Оборотные фонды фирмы есть разница между текущими активами и текущими пассивами (счета, расписки, подлежащие оплате и проценты по кредитам). Долгосрочные фонды – лизинг и долгосрочные кредиты.

Расчет 3) Расчет доходов и затрат (план прибыли и затрат)

Таблица расчета доходов и затрат (план прибылей и затрат) может быть составлена по форме, приведенной в таблице 3.3. Таблица доходов и затрат покажет, как будет формироваться и изменяться прибыль.

Таблица 3.3 - Расчет доходов и затрат

Показатели |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Оборот Себестоимость (производственная) Брутто (валовая) прибыль Общие издержки (общехозяйственные) Прибыль Остаток готовой продукции |

|

|

|

Расчет 4) Плановый баланс активов и пассивов

На основе результатов расчета объемов выпуска продукции производится расчет активов (при действующем техническом уровне). Затем проводится расчет пассивов. При этом добиваются сбалансированности расчетов, что обычно достигается использованием кредитов (таблица 3.4).

Таблица 3.4 – Примерный баланс доходов и расходов предприятия

№ п/п |

|

Код |

Сумма |

1 |

2 |

3 |

4 |

1 |

ДОХОДЫ И ПОСТУПЛЕНИЯ СРЕДСТВ Выручка от реализации продукции, работ, услуг - всего В том числе: а) налог на добавленную стоимость б) акцизный сбор в) амортизационные отчисления г) взносы в целевые государственные фонды д) средства на уплату процентов по кредитам е) прибыль от реализации |

01 02 03 04 05 06 07 |

|

2 |

Прибыль от прочей реализации продукции 08 |

08 |

|

3 |

Доходы от внереализационных операций 09 |

09 |

|

4 |

Долгосрочные кредиты 10 |

10 |

|

5 |

Долгосрочные займы |

11 |

|

6 |

Доходы от первоначального выпуска акций |

12 |

|

7 |

Целевое финансирование и поступления из бюджета |

13 |

|

8 |

Целевое финансирование и поступления из внебюджетных фондов |

14 |

|

Продолжение таблицы 3.4

9 |

Безвозвратная финансовая помощь |

15 |

|

10 |

Прочие доходы и поступления |

16 |

|

|

ИТОГО доходов и поступлений |

17 |

|

|

РАСХОДЫ И ОТЧИСЛЕНИЯ СРЕДСТВ |

|

|

1 |

Затраты на реализованную продукцию, работы, услуги |

I8 |

|

2 |

Налог на добавленную стоимость, уплаченный за товары (работы, услуги) |

19 |

|

3 |

Долгосрочные финансовые инвестиции |

20 |

|

4 |

Капитальные вложения |

21 |

|

5 |

Пополнение оборотных средств |

22 |

|

6 |

Арендная плата |

23 |

|

7 |

Отчисления в резервный фонд |

24 |

|

8 |

Отчисления от прибыли в фонды экономического стимулирования |

25 |

|

9 |

Выплаченные дивиденды |

26 |

|

10 |

Отчисления на благотворительные цели |

27 |

|

11 |

Погашение долгосрочных кредитов |

28 |

|

12 |

Погашение долгосрочных займов |

29 |

|

13 |

Налог на добавленную стоимость, перечисляемый в бюджет |

30 |

|

14 |

Акцизный сбор |

31 |

|

15 |

Налог с прибыли |

32 |

|

16 |

Налог на землю |

33 |

|

17 |

Налог на транспортные средства |

34 |

|

18 |

Плата за волу |

35 |

|

19 |

Взносы в целевые государственные фонды |

36 |

|

20 |

Уплата процентов по кредитам |

37 |

|

21 |

0статок средств, предназначенных на инвестиции |

38 |

|

22 |

Прочие расходы и отчисления |

39 |

|

|

ИТОГО расходов и отчислений |

40 |

|

Расчет 5) Условия безубыточности

Анализ безубыточности производства и реализации продукции проводится по методу CVP (затраты - объем - прибыль).

По каждому товару определяется порог рентабельности (находится критическая точка), то есть точка безубыточности производства или реализации продукции.

Порог рентабельности можно определить графическим или аналитическим методами.

Графический метод основан на построении графика зависимости себестоимости (затрат) и дохода от количества единиц выпущенной продукции.

Аналитический метод определения порога рентабельности базируется на исследовании формализованной зависимости выручки от уровня постоянных и переменных расходов.

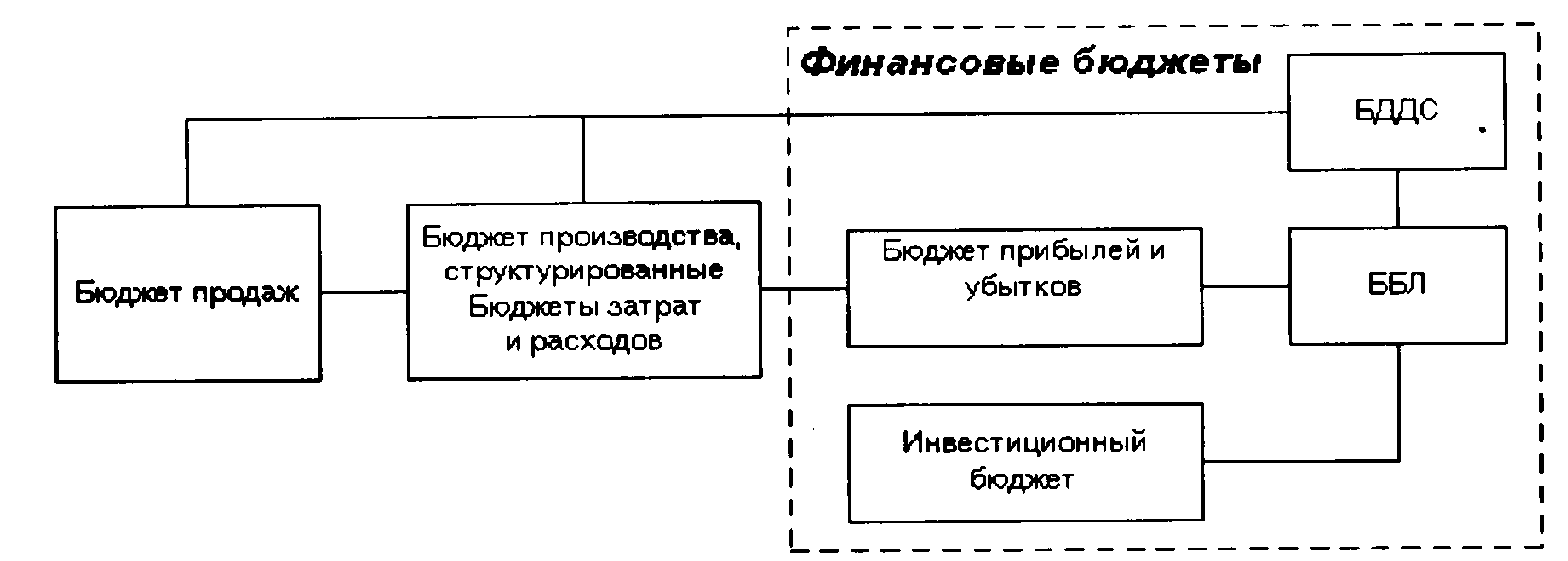

Основным результатом финансового планирования является формирование прогнозной финансовой отчетности (финансовых бюджетов):

прогнозного баланса (бюджета по балансовому листу - ББЛ);

прогнозного отчета о прибылях и убытках (бюджета прибылей и убытков -БПУ);

бюджета движения денежных средств (БДДС).

Наличие прогнозной финансовой отчетности позволяет провести анализ и диагностику прогнозного финансового состояния предприятия и скорректировать при необходимости текущие планы, если прогнозное состояние окажется неудовлетворительным.

По БДДС определяются прогнозные денежные потоки, размер и график дополнительно требуемого финансирования. Построение БПУ дает возможность определить прогнозируемую выручку, затраты, налоги, прибыль, рентабельность.

Н аконец,

анализ прогнозного баланса позволяет

рассчитать ликвидность, плечо финансового

рычага, размер собственных оборотных

средств, и, исходя из этого, оценить

удовлетворительность прогнозного

баланса с различных точек зрения.

аконец,

анализ прогнозного баланса позволяет

рассчитать ликвидность, плечо финансового

рычага, размер собственных оборотных

средств, и, исходя из этого, оценить

удовлетворительность прогнозного

баланса с различных точек зрения.

Рисунок 3.6 - Основной (сводный) бюджет

Построить финансовые бюджеты достаточно легко, если менеджеры определились со стратегией предприятия, сформировали продуктово-ассортиментную программу и обоснованный план продаж, определены также планируемые инвестиции и составлен бюджет инвестиций.

Формируя далее бюджет производства и набор структурированных бюджетов затрат, необходимых для обеспечения производства и реализации товаров (услуг), финансовые аналитики имеют большую часть необходимых данных для построения финансовых бюджетов.

Такой комплекс операционных (производственных) и финансовых бюджетов называется основным, или сводным, бюджетом (master budget).