Экономический и финансовый анализ.

Анализ экономических и финансовых аспектов будущей деятельности предприятий является центральной частью всех процедур, связанных с планированием.

Экономический и финансовый анализ планов развития позволяет связать воедино все выгоды и издержки будущей деятельности предприятия, причем не только для него самого, но и для государства и общества.

Для оперативного контроля за деятельностью предприятия используется анализ отклонений. Под отклонениями понимается отступления от плановых (бюджетных) показателей, допущенные в ходе производственной деятельности.

Для того, чтобы анализ отклонений дал действенные результаты, предварительно следует выяснить, какие составляюшие отклонений обусловлены производственными причинами, а какие – ошибками планирования.

Это позволит менеджерам сконцентрировать свои усилия на контроле за производством, а сотрудникам, разрабатывающим бюджеты, еще раз пересмотреть нормативы и усовершенствовать процесс планирования.

3.3 Этапы, структура комплексного бизнес-плана и организация разработки бизнес-плана

Бизнес-план – это подробный, четко структурированный и тщательно подготовленный документ, описывающий, к чему стремится предприятие, как оно предполагает добиться поставленных целей и как будет выглядеть после их достижения.

Он является проверенным инструментом повышения доходности предприятий в условиях конкуренции и свободного предпринимательства. Всем участникам бизнес-план дает необходимую информацию для анализа и оценки предпринимательства с точки зрения его разумности, реалистичности, перспективности и результативности.

При анализе рекомендуется исследовать пять основных функций управления: маркетинг, производство, финансы, управление персоналом и административную деятельность.

Формирование бизнес-плана, идеи создания новой или существенного изменения уже действующей фирмы проходит несколько этапов, которые можно укрупнять или детализировать в разной степени:

Определение миссии (философии) фирмы;

Формулирование цели и задач проекта;

Установление общей структуры бизнес-плана;

Сбор необходимой информации, разработка нормативов;

Составление бизнес-плана (процесс планирования.

На первом этапе подготовки бизнес-плана определяется миссия (философия, видение предприятия) - краткое описание хозяйственной единицы, ее основных целей, предназначения, сферы деятельности, норм поведения и роли в решении социальных задач региона, общества (рисунок).

Предприятие в данном случае выступает в виде системы и понимается как:

производитель товаров (услуг, работ) для обеспечения рынка;

социальная организация, в которой сотрудники могут проявлять и развивать свои способности и удовлетворять потребности;

конкурент другим товаропроизводителям;

социальная единица, учитывающая интересы всего общества;

часть рыночной многоукладной экономики.

Миссия коммерческих организаций в России обычно формируется очень просто и весьма прямолинейно - максимум прибыли, но потребителей продукции (услуг) предприятия размер его прибыли не только не представляет интереса, но более того - их цели противоположны. Любое предприятие является открытой системой и успешно развиваться оно может только в случае, если будет удовлетворять определенный спрос потребителей, находящихся за его пределами во внешней среде.

Фундаментальными истоками миссии предприятия являются его принципы и этика. Они выступают в качестве основополагающих правил действий, отражающих совокупность универсальных общественных требований к поведению сотрудников фирмы.

Миссия должна быть выражена в сравнительно простых определениях и в удобной для восприятия форме, часто это бывает лозунг:

«Осуществляя прогресс, служить всему миру» (фирма «Сони»);

«Рынок – это ответственность всех и каждого» («Проктер энд Гембл») и т.д.

Второй этап - определение целей разработки бизнес-плана.

Цель - это будущее желаемое состояние предприятия, мотив или повелитель поведения и действий его работников. В США до 98% всех неудач в бизнесе связано с отсутствием у предпринимателей ясных целей.

В системе бизнеса цель выполняет пять функций:

инициативы - сопоставление существующего и желаемого состояния фирмы, мотива действий;

критерия принятия решения - оценки информации и выбора альтернатив, приоритетов в бизнесе;

инструмента управления - руководящие требования к действиям, определение направлений бизнеса;

координации - обеспечение бесконфликтных отношений лиц, принимающих решения, согласование работ специализированных подразделений;

контроля - сопоставление оперативного состояния показателей хозяйственной деятельности с целевым их уровнем.

В отличие от миссии, цели выражают более

конкретные направления деятельности

предприятия. Любое предприятие, как

сложная социально - экономическая

система, имеет многоцелевой характер.

В процессе функционирования организации

наряду со стратегическими целями обычно

одновременно решают большое количество

тактических и оперативных. С чисто

экономическими тесно связаны социальные,

технические и организационные задачи.

отличие от миссии, цели выражают более

конкретные направления деятельности

предприятия. Любое предприятие, как

сложная социально - экономическая

система, имеет многоцелевой характер.

В процессе функционирования организации

наряду со стратегическими целями обычно

одновременно решают большое количество

тактических и оперативных. С чисто

экономическими тесно связаны социальные,

технические и организационные задачи.

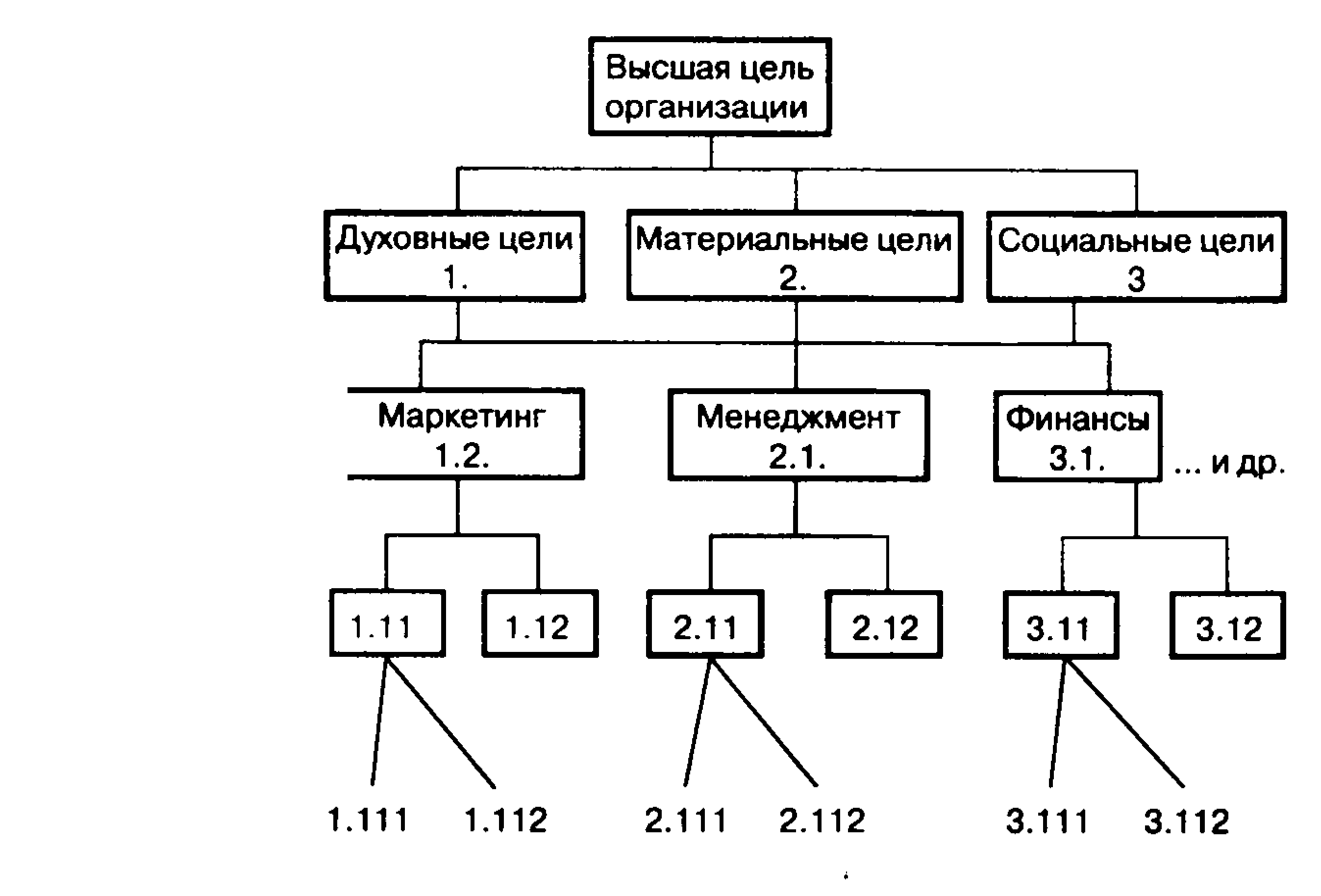

1-й уровень декомпозиции (по содержанию)

2 -й

уровень

детализации

(функциональный)

-й

уровень

детализации

(функциональный)

3-й уровень (по структурным подразделениям)

4-й уровень (по рабочим местам)

Рисунок 3.2 – Дерево целей предприятия

На третьем этапе, после определения миссии, целей, стратегии предприятия, устанавливается общая структура бизнес-плана.

На объем и структуру бизнес-плана влияют размеры предприятия и поставленные задачи. Для небольших фирм обычно составляют план упрощенной структуры - из двух частей: краткого описания проекта и основной части, содержащей более подробные расчеты и обоснования.

Такая его структура вызвана тем, что резюме часто адресуется внешнему потребителю, к которому предприниматель обращается с предложением о партнерском участии или с просьбой о кредитах. Объем бизнес-плана вместе с расчетной документацией обычно не превышает 50 страниц машинописного текста, но может быть и значительно меньше. Крупные проекты требуют более масштабных исследований и объем их значителен.

С учетом отечественного и зарубежного опыта может быть рекомендована следующая примерная структура бизнес-плана:

Титульный лист.

1. Меморандум о конфиденциальности.

2. Резюме.

3. Описание отрасли.

4. Характеристика предприятия (фирмы).

5. Выбор деятельности (товара, услуги, работы).

6. План маркетинга.

7. Производственный план.

8. Организационная структура предприятия.

9. Финансовый план и бюджет предприятия.

10. Анализ рисков.

11. Организационный план.

12. Приложения.

На титульном листе обычно указывают:

наименование проекта (плана);

место его подготовки;

авторы проекта и наименование, адрес, телефоны предприятия;

имена учредителей;

назначение бизнес-плана и его пользователи.

Меморандум конфиденциальности составляется с целью предупреждения всех лиц о неразглашении содержащейся в плане информации и использование ее исключительно в интересах фирмы, представившей проект.

Резюме – краткое изложение основных положений предполагаемого плана, включающий следующие принципиальные данные:

идеи, цель и суть проекта;

особенности предлагаемых товаров (работ, услуг) и их преимущества в сравнении с аналогичной продукцией конкурентов;

стратегии и тактика достижения поставленных целей;

квалификация персонала и особенно ведущих менеджеров;

прогноз спроса, объемы продаж (работ, услуг) и суммы выручки в ближайшие периоды;

планируемая себестоимость продукции и потребность финансирования;

ожидаемая чистая прибыль, уровень доходности и срок окупаемости затрат;

основные факторы успеха – описание способов действий и мероприятий.

Описание отрасли – анализ текущего состояния и перспектив развития избранной отрасли бизнеса, включая характеристику:

ее сырьевой базы;

сегмента (ниши) рынка и доли предприятия на нем;

потенциальных клиентов и их возможностей;

региональной структуры производства;

основных фондов и их структуры;

инвестиционных условий.

Характеристика предприятия – включает полный перечень сведений о предприятии:

краткая экономико-географическая и историческая справка;

дата образования и сведения о развитии предприятия;

размер уставного капитала и его распределение между учредителями;

реквизиты предприятия (ИНН, полное и сокращенное наименование, почтовый и юридический адрес, организационно–правовая форма, коды статистики, банковские реквизиты и т.п.).

Выбор вида деятельности (товара, работы, услуги) – характеристика предлагаемого на рынок товара (услуги), описание полезного эффекта при приобретении данного товара (услуги), анализ целесообразности освоения нового товара (услуги).

План маркетинга – центральный раздел бизнес-плана, имеющий следующее содержание:

исследование рынка;

анализ товарной политики предприятия;

прогнозирование спроса;

выбор стратегии и тактики ценообразования;

определение элементов коммуникации маркетинга (товародвижение, его каналы сбыта, реклама и т.п.);

оценка конкурентоспособности продукции и предприятия;

определение рисков и путей их снижения;

управление маркетингом.

Производственная программа – формируется на основе плана сбыта выпускаемой продукции и проектируемых производственных мощностей предприятия и содержит:

схему производственного (технологического) процесса;

формирование материальной базы производства: расчет необходимых площадей, оборудования, материальных и трудовых ресурсов и т.д.;

определение альтернативных источников снабжения сырьем и материалами,

возможности снижения прямых и накладных расходов;

смету расходов и калькуляцию себестоимости продукции.

Организационная структура предприятия – определение типа, схемы управления предприятием, направленной на установление четких взаимосвязей между его подразделениями: определяется количество и размер цехов, их взаимоподчиненность, размеры и организационная структура обслуживающих и управленческих подразделений, а также администрации.

Финансовый план и бюджет предприятия – раздел бизнес-плана, позволяющий четко определить инвестиции (потребность и источники финансирования) и производственные издержки. Этот раздел является ключевым с точки зрения эффективности плана (проекта) и сроков возврата заемных средств (срока окупаемости вложенных средств).

На основании данных финансового плана предприятие получает представление о доходности предлагаемых инвестиций, потребностях в финансовых ресурсах, источниках их поступлений и расходов.

В системе бизнес-планов финансовый план вбирает в себя результаты расчетов планов производства и маркетинга. Финансовый план состоит из пяти основных расчетов:

смета объема реализации продукции;

баланс денежных поступлений и расходов;

план прибылей и убытков;

плановый бухгалтерский баланс;

расчет безубыточной продажи товаров.

Анализ рисков позволяет на основе качественной и количественной оценки возможных событий определить пути нейтрализации отрицательного воздействия этих событий на эффективность производства. Снижение рисков в финансово-хозяйственной деятельности зависит от квалификации, опыта, интуиции, инициативы менеджеров предприятия.

Организационный план – реалистичный календарный план (деловое расписание) проведения важнейших видов работ (заключение контрактов, разработка документации, строительство, пуск производства, набор рабочей силы и т.п.) с указанием даты начала и окончания каждого мероприятия, ответственных лиц и возможных корректировок в случае отклонения от графика.

Приложения – исходные экономические, технические и другие данные по организации производства, прейскуранты, заключения, таблицы и иная документация, на которую есть ссылки в бизнес-плане.

Применительно к конкретному проекту (случаю) структуру бизнес-плана можно уточнять - укрупнять разделы или, напротив, детализировать. Но в любом случае надо хорошо структурировать план - весь материал разделить на главы и небольшие по объему параграфы, четко выделить основные положения, иллюстрировать наглядными схемами и таблицами.

Четвертый этап бизнес-планирования состоит в сборе информации, необходимой для разработки каждого раздела плана. Это важная и весьма трудоемкая часть плановой работы. Источниками информации могут служить специальные отраслевые справочники, нормативы проектных организаций, специализированные фирмы, материалы статистических органов, специальных исследований и наблюдений, знания высококвалифицированных экономистов, консультантов, а также работники предприятия, хорошо знающие внутреннюю среду предприятия и свое дело.

Следующий, пятый этап планирования - непосредственная разработка отдельных разделов и оформление всего бизнес-плана в виде единого документа. Немаловажное значение имеет внешний вид и оформление бизнес-плана.

Все процессы и этапы планирования на предприятии взаимосвязаны и зависят друг от друга. В совокупности они составляют определенную систему планирования, которые можно классифицировать по степени определенности условий, временной ориентации разработчиков плана, типу целей, методам обоснования и другим признакам.

При организации разработки бизнес-плана предварительно определяют:

объекты планирования - предприятие в целом, структурные подразделения или отдельные направления деятельности, определение общих целей, потенциала, программ и действий;

разработчиков плана - ответственные работники фирмы, специализированные функциональные службы, внешние консультанты или определенная их комбинация;

средства планирования - калькуляторы, компьютерная техника и ее программное обеспечение;

порядок составления планов: одновременная разработка всех частных планов в единой модели или последовательное согласование (координация) частных планов и их объединение в общий проект;

методы планирования - обычные традиционные приемы (таблицы. графики и т.п.) и современные компьютерные специальные программы.

На практике применяют три схемы организации работ по составлению планов:

сверху вниз;

снизу вверх по иерархической структуре предприятия;

круговым способом (встречное планирование).

При планировании сверху вниз плановые стратегии разрабатываются на высшем уровне управления - определяются цели, основные направления и главные хозяйственные задачи развития предприятия, механизм их реализации, проводится взаимоувязка всех плановых предложений. Затем эти цели, задачи и показатели по мере продвижения на более низкие уровни структуры предприятия в более детализированной и конкретной форме включаются в планы подразделений. На этом этапе технологического планирования устанавливаются пропорции и объемы производства по всем видам выпускаемой продукции. После согласования плановых заданий с конкретными исполнителями они окончательно утверждаются высшим руководством предприятия.

При схеме организационных работ по составлению планов снизу вверх, следуя иерархии предприятия, планирование осуществляется от планов на местах и планов подразделений к общему плану путем согласований, объединений и корректировок. Низшие организационные единицы - участки, цехи - составляют подобные планы, которые объединяются на верхней ступени, образуя в итоге общий единый план предприятия.

Встречное планирование объединяет оба предыдущих способа. В процессе сверху вниз осуществляется предварительное планирование по главным целям и составление общего плана на уровне управления предприятием. На более низких уровнях происходит конкретизация этих планов.

Затем начинается обратный ход планирования снизу вверх. При этом в план встраиваются более эффективные решения и устраняются разногласия между частями единого объекта планирования. В соответствии с обстоятельствами может быть осуществлен многократный интернативный процесс согласования плана.