2.6.3 Методика подсчета и обоснование величины резервов

Для того, чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальных подход).

При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению.

Неформальный подход (выявление резервов по сущности) основывается на конкретных оргтехмероприятиях.

Для подсчета величины резервов в анализе хозяйственной деятельности используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, функционально-стоимостного анализа, математического программирования и другие.

Тема 3 Комплексный бизнес-план и роль анализа в разработке и мониторинге его основных показателей

3.1 Функции и принципы планирования на предприятии

Мировой опыт подтверждает, что распределение ограниченных ресурсов и производимой продукции может эффективно осуществляться тремя способами:

на основе рыночной саморегуляции;

системой плановых адекватных механизмов;

путем одновременного использования рыночных и плановых принципов.

Не случайно автор японского экономического чуда С. Окиото настойчиво указывал на необходимость комбинирования рыночных механизмов и государственного планирования и регулирования.

Планирование вообще как величайшее достижение человеческого разума является практически естественным и необходимым элементом поведения людей и в быту и на производстве. Труд человека всегда предполагает осознанную целенаправленную деятельность по достижению желаемого результата, образ (план, проект) которого он идеально имеет в самом начале любой работы, в том числе и в бизнесе. Так же известно, что самоорганизация не есть первичное свойство вещей, как дезорганизация (хаос) и требует особой заботы - управления, важнейшая функция которого состоит в планировании.

Поэтому планирование можно рассматривать как проектирование процесса создания из беспорядка порядка и повышения его степени, который уменьшает неопределенность (или энтропию) в данном случае системы предпринимательства.

Планирование производственной и коммерческой деятельности не только возможно, но и жизненно необходимо для всех организационно-правовых форм предприятий. Рынок не подавляет и не отрицает плановость вообще, а только перемещает ее в основном в первичное производственное звено – предприятия и их объединения.

Не разделительная дезинъюкция «план или рынок», а интегративная формула «и рынок и план» по своей сути более полно отвечает как личным интересам бизнесменов, так и общим региональным и государственным задачам подъема экономики и ускоренного выхода из кризиса.

Многочисленными специальными исследованиями в США выявлена высокая положительная корреляция между планированием в рыночных условиях и успешным ведением бизнеса. Достоверно известно, что при планировании своей деятельности предприятия имеют значительно более высокие экономические результаты, чем без систематического планирования.

Поэтому всякий, кто всерьез хочет заниматься предпринимательской деятельностью и получать прибыль в рыночной среде, должен иметь хорошо продуманный и всесторонне обоснованный детальный план - документ, определяющий стратегию и тактику ведения бизнеса, выбор цели, техники, технологии, организации производства и реализации продукции.

На уровне предприятий осуществляется не только стратегическое (долгосрочное) самопланирование, но и детальная разработка оперативных (текущих) планов по каждому подразделению и даже рабочему месту. В календарных планах (месячных, декадных, квартальных, полугодовых) детально конкретизируются цели и задачи, поставленные перспективным и среднесрочным планом. Календарные планы производства включают сведения о заказах, обеспеченность их материальными ресурсами, степень загрузки производственных мощностей и их использование с учетом сроков исполнения каждого заказа. В них также предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, обучение работников и др.

В самом общем случае план - это образ чего-либо, модель желаемого будущего или система мер, направленная на достижение поставленных целей и задач. Бизнес-план, как один из наиболее распространенных в настоящее время видов планов, представляет собой:

- рабочий инструмент предприятия для организации своей работы;

- развернутую программу (рационально организованных мер, действий) осуществления бизнес-проекта, предусматривающую оценку расходов и доходов;

- документ, характеризующий основные стороны деятельности и развития предприятия;

- результат исследования и обоснования конкретного направления деятельности предприятия на определенном рынке.

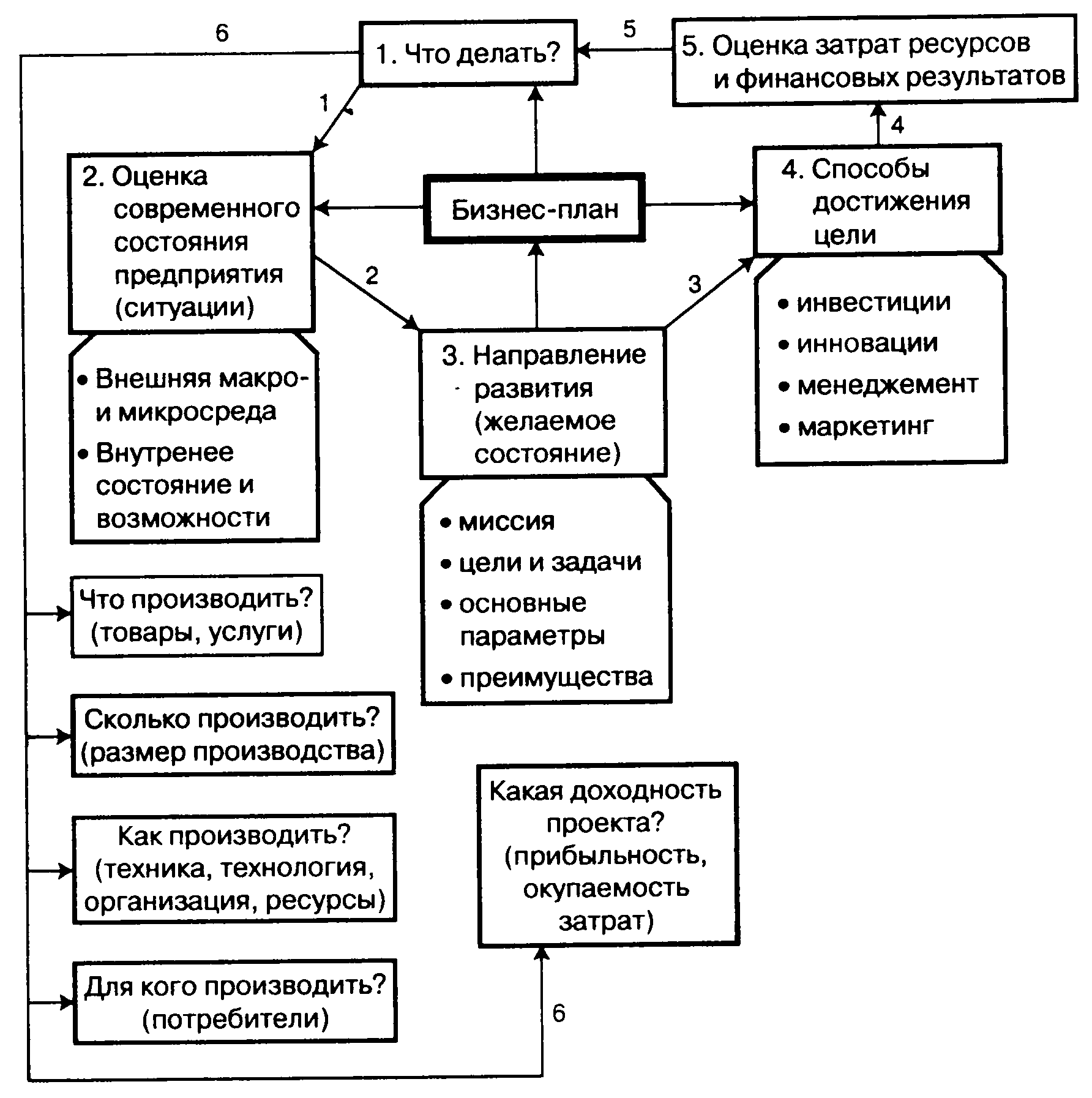

Любой бизнес-план должен давать убедительные ответы для предприятия и его возможных партнеров по крайней мере на пять основных вопросов (рисунок 3.1):

Рисунок 3.1 – Назначение бизнес-плана и его основные элементы

Бизнес-планирование, как необходимый элемент управления выполняет в системе предпринимательской деятельности ряд важнейших функций, среди которых наибольшее значение имеют следующие:

инициирование - активизация, стимулирование и мотивация намечаемых действий, проектов и сделок;

прогнозирование - предвидение и обоснование желаемого состояния предприятия в процессе анализа и учета совокупности факторов;

оптимизация - обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально-экономической среде;

координация и интеграция - учет взаимосвязи и взаимозависимости всех структурных подразделений предприятия с ориентацией их на единый общий результат;

безопасность управления - обеспечение информацией о возможных рисках для своевременного принятия упреждающих мер по уменьшению или предотвращению отрицательных последствий;

упорядочение - создание единого общего порядка для успешной работы и ответственности;

контроль - возможность оперативного отслеживания выполнения плана, выявления ошибок и возможной его корректировки;

воспитание и обучение - благоприятное воздействие образцов рационально спланированных действий на поведение работников и возможность обучения их, в том числе и на ошибках;

документирование - представление действий в документальной форме, что может быть доказательством успешных или ошибочных действий менеджеров предприятия.

При разработке бизнес-планов необходимо соблюдать основополагающие принципы планирования, которые создают предпосылки для успешной деятельности предприятия в конкретной экономической среде (таблица ).

Основополагающие принципы планирования тесно связаны между собой и в конечном счете ориентируют предпринимателей на всестороннее обоснование плановых показателей и достижение наилучших социально - экономических результатов предприятия. Они определяют содержание и ориентацию плановой работы на всех стадиях обоснования проекта и его последовательной реализации.

Кроме перечисленных базовых принципов в процессе планирования обычно учитываются и общеэкономические принципы: научности, приоритетности, динамичности, директивности, эффективности, комплексности и др.

Таблица 3.1 - Основные принципы внутрифирменного планирования

Принципы планиро-вания |

Содержание |

1 |

2 |

Необходи-мость |

1 Обязательное применение планов в любой сфере деятельности является рациональным поведением людей. 2 Прежде чем действовать, каждый должен знать, что он хочет и может. |

Непрерыв-ность |

Процесс планирования на предприятии должен осуществляться постоянно путем: а) последовательной разработки новых планов по окончании действия планов предыдущих периодов; б) скользящего планирования - по истечении части планового периода составляется обновленный план, в котором увеличивается горизонт планирования, а на оставшийся период план может уточняться в связи с появлением непредусмотренных ранее изменений внешней среды или внутренних возможностей и ориентации предприятия. |

Эластич-ность и гибкость |

Приспособление первоначальных планов к изменяющимся условиям осуществляется путем: а) введения плановых резервов по основным показателям; б) применения эвентуального (на случай) планирования для различных ситуаций и распределения данных; в) использования оперативных планов для учета возникающих изменений среды; г) использования альтернативных планов. |

Продолжение таблицы 3.1

Единство и полнота (систем-ность) |

Системность достигается тремя основными способами: 1 Наличием общей (единой) экономической цели и взаимодействием всех структурных подразделений предприятия по горизонтальному и вертикальному уровням планирования. 2 Все сопряженные частичные планы структурных единиц предприятия и сфер деятельности (производства, сбыта, персонала, инвестирования и др.) во взаимосвязи должны составлять общий сводный план ее социально-экономического развития. 3 Включения в план всех факторов, имеющих значение для принятия решений. |

Точность и детализа-ция |

1 Любой план должен быть составлен с достаточно высокой степенью точности для достижения поставленной цели. 2 По мере перехода от оперативных краткосрочных к средне- и долгосрочным стратегическим планам точность и детализация планирования соответственно может уменьшаться вплоть до определения только основных целей и общих направлений развития предприятия. |

Экономич-ность |

1 Расходы на планирование должны соизмеряться с получаемым от него выгодами. 2 Вклад планирования в эффективность определяется улучшением качества принимаемых решений. |

Оптималь-ность |

1 На всех этапах планирования должен обеспечиваться выбор наиболее эффективных вариантов решений. 2 Выражается в максимизации прибыли и других результативных показателей предприятия и минимизации затратных, при прогнозируемых ограничениях. |

Связь уровней управления |

Достигается тремя способами: а) детализацией планов «сверху-вниз»; б) укрупнением планов «снизу-вверх»; в) частичным делегированием полномочий |

Участие |

1 Активное участие персонала в процессе планирования усиливает его мотивацию поведения 2 Планирование для себя психологически и экономически эффективнее, чем для других. |

Холизм (сочетание координа-ции и инте-грации) |

Чем больше структурных единиц и уровней управления предприятием, тем целесообразнее (эффективнее) планировать в них одновременно и во взаимозависимости. Планирование на каждом структурном уровне предприятия независим о не может быть эффективным без взаимоувязки планов на всех уровнях. |