13.6 Анализ источников финансирования инвестиционных проектов

Успешное выполнение плана капитальных вложений во многом зависит от обеспеченности их источниками финансирования. Одновременно с изучением выполнения плана капитальных вложений необходимо проанализировать и выполнение плана по их финансированию.

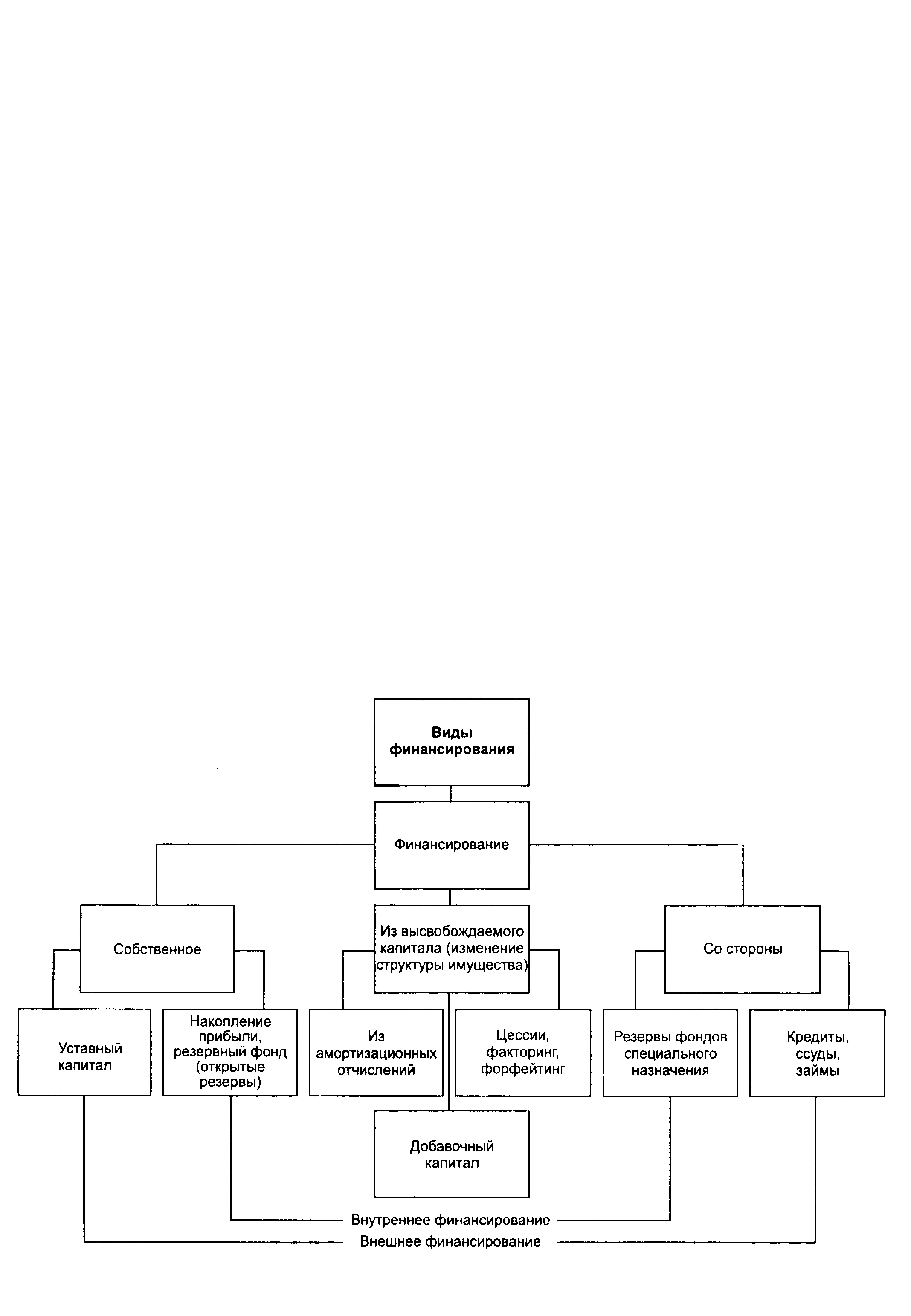

Финансирование инвестиционных проектов осуществляется за счет прибыли предприятия, амортизационных отчислений, выручки от реализации основных средств, кредитов банка, бюджетных ассигнований, резервного фонда предприятия, лизинга и т.д. В связи с переходом к рыночной экономике доля собственных источников и кредитов банка возрастает, а бюджетное финансирование сокращается. Большое значение для расширения хозяйственной самостоятельности государственных предприятий имеет данное им право использовать на финансирование плановых мероприятий все свободные финансовые ресурсы, независимо от источников их образования и назначения (рисунок 13.3)

Основным источником финансирования основания предприятия является собственный капитал организатора или организаторов проекта - уставный капитал. Это сумма средств, предоставленных собственниками для обеспечения уставной деятельности предприятия.

Накопление прибыли увеличивает собственный капитал, служит основным внутренним источником финансирования динамично развивающегося предприятия - это самофинансирование. Величина прибыли зависит от соотношения приходов и расходов, а также от законодательных возможностей ее регулирования.

Крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. Накопление стоимостного износа на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла производства. В результате формируются свободные денежные средства (путем включения амортизационных отчислений в издержки производства), которые могут быть направлены на расширение воспроизводства основного капитала предприятий.

Рисунок 13.3 – Классификация источников финансирования

.Акционирование как метод инвестирования. Выпуск ценных бумаг в современных условиях должен способствовать мобилизации рассредоточенных средств предприятий для осуществления крупных инвестиций, смягчить последствия сокращения объемов бюджетного и ликвидации ведомственного финансирования.

Экономической основой становления рынка ценных бумаг служат также постоянно растущие средства населения, не обеспеченные товарным покрытием. В структуре источников финансирования инвестиций снижается доля долгосрочных кредитов банков в связи с высокой ставкой банковского процента. Поэтому методом внешнего финансирования инвестиционных программ предприятий становится эмиссия ценных бумаг.

Кредитование инвестиций. Кредит выражает экономические отношения между заемщиком и кредитором, возникающие в связи с движением денег на условиях возвратности и возмездности. Важным элементом кредитного регулирования является ссудный процент. В настоящее время инвесторы привлекают кредит в те сферы предпринимательской деятельности, которые дают быстрый эффект (в форме получения прибыли или дохода). Практика показывает, что для предприятий, которые способны многократно увеличить выпуск продукции (или предприятий, на продукцию которых платежеспособный спрос достаточно устойчив, что позволяет серьезно регулировать цены), привлечение кредитов под собственное развитие значительно выгоднее, чем привлечение средств с выплатой доли прибыли.

Лизинг как метод инвестирования. Одним из перспективных направлений для экономики нашей страны в период перехода к рынку становится лизинг. Лизинг представляет собой вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Финансовый лизинг предусматривает выплату в течение срока аренды твердо установленной суммы арендной платы, достаточной для полной амортизации машин и оборудования, способной обеспечить фиксированную прибыль.

В процессе анализа необходимо изучить выполнение плана по формированию средств для инвестиционной деятельности в целом и по основным источникам и установить причины отклонения от плана. Следует также проанализировать изменения в структуре источников средств на эти цели, установить, насколько оптимально сочетаются собственные и заемные средства. Если доля последних возрастает, то это может привести к неустойчивости экономики предприятия, увеличению его зависимости от банков и других организаций.

Привлечение того или иного источника финансирования инвестиционных проектов связано для предприятия с определенными расходами: выпуск новых акций требует выплаты дивидендов акционерам; выпуск облигаций - выплаты процентов; получение кредита — выплаты процентов по ним, использование лизинга - выплаты вознаграждения лизингодателю и т.д. Поэтому в процессе анализа необходимо определить цену разных источников финансирования и выбрать наиболее выгодные из них.