2.5 Определение затрат на основные материалы

Затраты на основные материалы определяются по формуле:

М0 = [Цм*qз – Цотх (qз-qо)]В, руб.,

где: М0 - затраты на основные материалы, руб.;

Цм - цена материала, руб./кг.; Цм=14 руб./кг

Цотх- цена отходов, руб./кг.; ( принимается равной 10% от цены материала, т.е. Цотх=0,1*14=1,4 руб)

q3 и qо - масса заготовки и детали, кг./шт.; (8 кг и 7,6 кг соответственно)

В - готовая программа выпуска, шт., 510000 шт.

М0 = (14*8 – 1,4*(8-7,6))*510000=56834400 руб.

2.6 Определение годового фонда заработной оплаты работающих участка

2.6.1 Фонд основной заработной платы, состоящий из тарифного фонда и доплат, должен быть рассчитан дифференцированно по каждой категории работающих.

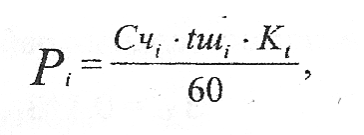

2.6.2 Для основных производственных рабочих тарифный фонд заработной платы рассчитывается по расценкам на годовую программу. Расценки по операциям определяются по формуле:

где: Kt - коэффициент повышения сдельной расценки при работе по прогрессивным нормам (Кt- 1,2);

Счi - часовая тарифная ставка соответствующего разряда, руб./час;

tшi; - штучное время i - ой операции, мин./шт.,

Операции:

|

Р1= 82,84*2,36*1,2/60=3,91 руб/шт |

|

Р2= 82,84*1,93*1,2/60=3,19 руб/шт |

|

Р3= 93,19*2,4*1,2/60=4,47 руб/шт |

|

Р4= 93,19*1,9*1,2/60=3,54 руб/шт |

|

Р5= 93,19*3,213*1,2/60=5,98 руб/шт

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=

93,19*1,114*1,2/60=2,07

руб/шт

=

93,19*1,114*1,2/60=2,07

руб/шт =

93,19*1,437*1,2/60=2,67

руб/шт

=

93,19*1,437*1,2/60=2,67

руб/шт =

82,84*0,524*1,2/60=0,86

руб/шт

=

82,84*0,524*1,2/60=0,86

руб/шт =

82,84*7,543*1,2/60=12,49

руб/шт

=

82,84*7,543*1,2/60=12,49

руб/шт =

93,19*5,667*1,2/60=10,56

руб/шт

=

93,19*5,667*1,2/60=10,56

руб/шт =

93,19*5,667*1,2/60=10,56

руб/шт

=

93,19*5,667*1,2/60=10,56

руб/шт =

79,95*1,524*1,2/60=2,43

руб/шт

=

79,95*1,524*1,2/60=2,43

руб/шт =

93,19*0,097*1,2/60=0,18

руб/шт

=

93,19*0,097*1,2/60=0,18

руб/шт =

93,19*0,093*1,2/60=0,17

руб/шт

=

93,19*0,093*1,2/60=0,17

руб/шт

Тарифный фонд зарплаты на годовую программу составит:

![]()

где: В - годовая программа выпуска, шт.

∑ Рi =Р1+Р2+Р3+Р4+Р5+Р6+Р7+Р8+Р9+Р10+Р11+Р12+Р13+Р14=63,08

Зт.с= 510000*63,08 = 32170800 руб.

2.6.3 Широкое применение в промышленности получила повременно-премиальная система оплаты труда для вспомогательных рабочих, наладчиков, производственных рабочих на высокомеханизированных участках (например, на автоматических линиях и на не нормированных работах). В этом случае расчет годового тарифного фонда их зарплаты ведется по формуле:

3т.п. = FR*Rп*Cч,

где Зтп. - годовой тарифный фонд зарплаты вспомогательных рабочих, руб;

FR = 1845 - годовой действительный фонд времени работы одного рабочего, час;

Rп - расчетное количество вспомогательных рабочих; Сч - часовая тарифная ставка разряда, руб./час.

Зт.п= 1845*24,86*87,09 = 3994530,9руб.

2.6.4 Фонд доплат и премий устанавливается в размере до 40% от тарифного фонда зарплаты или по данным предприятия и включается в фонд основной зарплаты. Расчёт ведётся раздельно для основных и вспомогательных рабочих по формуле:

3ocн.=(1,3*1,4)*3т.

Зосн.(осн.р) = 1,4 * 32170800 = 45039120 руб.

Зосн.(всп.р) = 1,4 * 3994530 = 5592342 руб.

2.6.5 Фонд дополнительной зарплаты основных и вспомогательных рабочих составляет - 8-10 % от фонда основной зарплаты. Расчет ведется раздельно для основных и вспомогательных рабочих по формуле:

Зд. = 0,1*3осн

Зд.осн = 0,1 * 45039120 = 4503912 руб.

Зд.всп= 0,1 * 5592342 = 559234,2 руб.

2.6.6 Фонд зарплаты руководителей, специалистов и служащих определяется по штатному расписанию - таблица 2.3.3.

1) Фонд основной зарплаты руководителей и специалистов определяется умножением

месячного должностного оклада на 11 месяцев.

Фонд дополнительной зарплаты руководителей и специалистов принимается в размере

12% от фонда основной зарплаты.

Фонд основной зарплаты руководителей и специалистов: Зосн= 67000 * 11 = 737000 руб.

Фонд дополнительной зарплаты руководителей и специалистов: Здоп = 0,12 * 737000 = 88440 руб.

2) Фонд основной зарплаты служащих и МОП определяется умножением месячного

должностного оклада на 11,25 месяцев.

Фонд дополнительной зарплаты служащих и МОП принимается в размере 12% от фонда основной зарплаты.

Фонд основной зарплаты служащих и МОП: Зосн =68000 * 11,25 = 765000 руб.

Фонд дополнительной зарплаты служащих и МОП: 3осн= 0,12 * 765000 = 91800 руб.

2.6.7 Отчисление во внебюджетные фонды для всех указанных выше групп работающих производится в размере 30 % от суммы основной и дополнительной заработной платы по формуле:

Фвн.ф=0,3(3осн. +3д),

Фосн = 0,3 (45039120 + 4503912) = 14862909,6 руб.

Фвсп= 0,3 (5592342 + 559234,2) = 1845472,86 руб.

Фрук = 0,3 (737000 + 88440) = 247632 руб.

Фслуж = 0,3 (765000 + 91800) = 257040 руб.

Результаты расчета фонда заработной платы сводим в таблицу 2.6

Таблица 2.6

Ведомость фонда заработной платы, руб.

№ п/п |

Категория работающих |

Количество |

Тарифный фонд, Зт.с |

Премии и доплаты, 0,3*Зт.с |

Основной фонд, Зо.с |

Фонд дополнительной зарплаты, Зд |

Годовой фонд зарплаты |

Отчисления во внебюджетные фонды |

Общий фонд зарплаты |

1 |

Основные |

99 |

32170800 |

9651240 |

45039120 |

4503912 |

49543032 |

14862909,6 |

64405941,6 |

2 |

Вспомогательные |

24,86 |

3994530,9 |

1198359,3 |

5592342 |

559234,2 |

6151576,2 |

1845472,86 |

7997049,06 |

3 |

Руководители, специалисты |

2,57 |

|

|

737000 |

88440 |

825440 |

247632 |

1 073 072 |

4 |

Служащие и МОП |

17.87 |

|

|

765000 |

91800 |

856 800 |

257040 |

1 113 840 |

5 |

Итого: |

141,06 |

36165330,9 |

10849599,3 |

52133462 |

5243386,2 |

57376848,2 |

17213054,46 |

74589902,6 |