Окончание приложения н

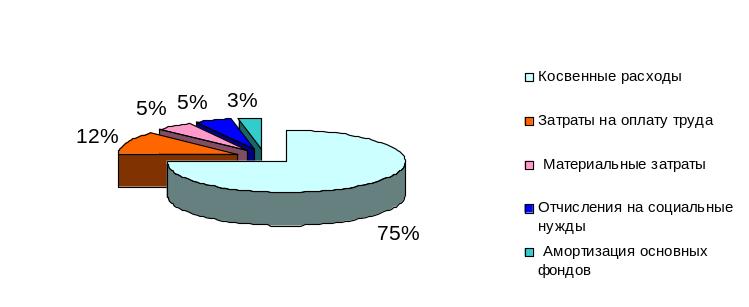

5% - Материальные затраты (за вычетом возвратных отходов)

12% - Затраты на оплату труда

5% - Отчисления на социальные нужды

3% - Амортизация основных фондов

75% - Косвенные затраты

Рисунок 3.1 Структура затрат по экономическим элементам в

ООО «ФАМ Балкерс-Дон»

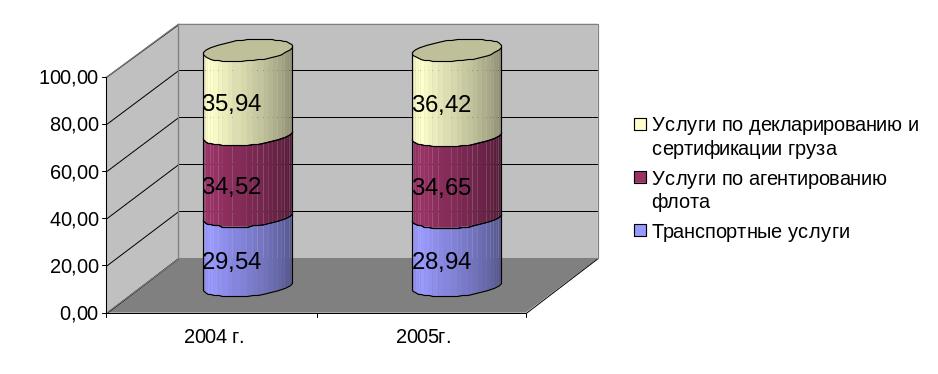

Рис.

3.2 Структура объема реализации услуг

по видам в 2004-2005 гг.

Рис.

3.2 Структура объема реализации услуг

по видам в 2004-2005 гг.

Приложение п

образцы оформления таблиц

о б р а з е ц 1

Т а б л и ц а 2.1 - Расчет распределения прибыли в ОАО «Заря» за 200__ год, тыс. руб.

Показатели |

План |

Фактически (варианты) |

||

1 |

2 |

3 |

||

прибыли – всего в том числе:

2. Прибыль к распред. (стр.1 – стр.2) |

6000

- 600

5400 |

6000

1100 600

4300 |

6000

1400 600

4000 |

6000

1050 -

4950 |

о б р а з е ц 2

Т а б л и ц а 3.1 - Объем выпуска товарной продукции и его выполнение в ОАО «Заря» за май 200_ года

Декады |

Объем товарной продукции |

||||||

тыс. руб. |

в % |

||||||

План |

Факт |

Откл. от плана (+,-) |

Вкл. в расчет коэффициента ритмичности |

К итогу |

Отклонение от плана |

||

План |

Факт |

||||||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. |

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

Итого за месяц |

|

|

|

|

|

|

|

Окончание приложения п

о б р а з е ц 3

Т а б л и ц а 1.2 - Сводные данные о выполнении основных показателей ОАО «Заря» за 1 квартал 200 _ года.

|

Единица измере-ния |

План |

Факт |

Откл. от плана (гр.2- гр.1) |

Выполнение плана, % (гр.2/гр.1 )х х100 |

А |

Б |

1 |

2 |

3 |

4 |

1.Объем реализации 2.Объем товарной продукции 3.Уд. вес сертифицированной продукции

6. Рентабельность и т.д. |

тыс.руб

тыс. руб %

коп. тыс. руб % |

|

|

|

|

Приложение р

ОБРАЗЦЫ ОФОРМЛЕНИЯ БУХГАЛТЕРСКИХ ПРОВОДОК

о б р а з е ц 1

Пример 1.

ОАО «Заря» в январе 2009 г. приобрела у поставщиков товар на сумму 118000 руб., включая НДС 18000 руб. Согласно учетной политике товар учитывается по продажным ценам, торговая наценка составляет 25%.

В ОАО «Заря» были сделаны следующие проводки:

1) На основании товарной накладной №37 от 22.01.2009 г. был оприходован товар полученный от поставщика на сумму 100000 руб. (118000 руб. – 18000 руб.):

Дт 41-2 «Товары в розничной торговле»

Кт 60 «Расчеты с поставщиками и подрядчиками»- 100 000 руб.

2) На основании счет-фактуры №41 от 22.01.2009 г. отражен НДС по оприходованному товару в сумме 18000 руб.:

Дт 19-3 «Налог на добавленную стоимость по приобретенным материально- производственным запасам»

Кт 60 «Расчеты с поставщиками и подрядчиками»- 18 000 руб.

и т.д.

о б р а з е ц 2

Пример 1.

ОАО «Заря» в январе 2009 г. приобрела у поставщиков товар на сумму 118000 руб., включая НДС 18000 руб. Согласно учетной политике товар учитывается по продажным ценам, торговая наценка составляет 25%.

Вышеуказанные операции были отражены в учете ОАО «Заря» следующими записями:

1) Дт 41-2 «Товары в розничной торговле»

Кт 60 «Расчеты с поставщиками и подрядчиками»-100 000 руб, на основании товарной накладной №37 от 22.01.2009г. оприходован товар (118000 руб. – 18000 руб.);

2) Дт 19-3 «Налог на добавленную стоимость по приобретенным материально- производственным запасам»

Кт 60 «Расчеты с поставщиками и подрядчиками»-18 000 руб, на основании счет-фактуры №41 от 22.01.2009г. отражен НДС по оприходованному товару.

и т.д.

о б р а з е ц 3

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

На счете 41 «Товары», субсчете 1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания.

На счете 41 «Товары», субсчете 2 «Товары в розничной торговле» учитывается наличие и движение товарных запасов, находящихся в организациях, занятых розничной торговлей (в магазинах, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденные Приказом Минфина России от 31.10.2000 №94н предлагают два варианта ведения учета поступления товаров:

1) в розничной торговле на счете 41 «Товары», субсчете 2 «Товары в розничной торговле» учет товаров может вестись по покупным ценам и по продажным ценам с использованием счета 42 «Торговая наценка»;

2) в оптовой торговле на счете 41 «Товары», субсчете 1 «Товары на складах» учет товаров ведется по покупным ценам.