1.3 Выплаты работникам, участвующим в системе мотивации и стимулирования персонала

Прежде всего необходимо разграничить понятия, применяемые в современном законодательстве РФ в отношении материального вознаграждения работников. Положения Трудового кодекса раскрывают понятие заработной платы (ч. 1 ст. 129 ТК РФ).

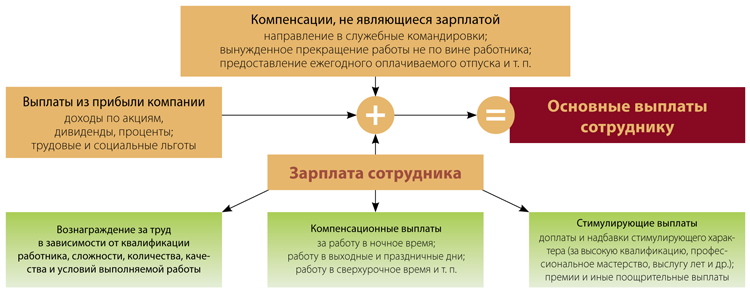

Опираясь на него, можно выделить следующие три составляющие заработной платы, отличающиеся по своим целям, содержанию и основаниям начисления (см. рис. ниже):

-вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

-компенсационные выплаты;

-стимулирующие выплаты.

Рисунок 2 «Основные выплаты сотруднику компании»

Компенсационные выплаты, относящиеся к заработной плате, необходимо отличать от компенсационных выплат, установленных главой 23 Трудового кодекса, которые не являются частью заработной платы.

К компенсационным выплатам, являющимся частью заработной платы, относятся доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению (ч. 1 ст. 129ТК РФ)..

Размер компенсационных выплат определяется работодателем самостоятельно, но он должен быть не ниже размеров, предусмотренных законодательством РФ.

Компенсации могут не облагаться НДФЛ, но только в том случае и в тех пределах, в которых они предусмотрены локальным нормативным актом организации, регулирующим оплату труда и данных выплат, а также если они относятся к выплатам, которые не подлежат налогообложению в соответствии с Налоговым кодексом (п. 3 ст. 217 НК РФ).

Стимулирующие выплаты определены как "доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты" (ч. 1 ст. 129 ТК РФ).

Следует отметить, что стимулирующие выплаты не ограничены законодательством минимальным или максимальным размером и устанавливаются работодателем самостоятельно коллективными договорами и иными локальными нормативными актами работодателя.

К доплатам и надбавкам стимулирующего характера можно отнести доплаты:

-за высокую квалификацию;

-профессиональное мастерство;

-работу с меньшей численностью работников;

-выслугу лет;

-ученую степень или звание и др.

Данные выплаты производятся ежемесячно при наличии соответствующего основания.

Премия представляет собой часть заработной платы, выплачиваемую работнику в качестве поощрения за достижения (успехи) в труде.

Отличие премии от стимулирующих доплат и надбавок состоит в следующем: посредством вознаграждения за труд (тарифных ставок, окладов), доплат и надбавок учитываются основные показатели трудовых затрат, а посредством премий - дополнительные показатели труда, а именно его результаты (выполнение и перевыполнение норм выработки, плановых заданий, повышение качества, экономия материалов и др.).

Премии можно разделить на две подгруппы:

текущее премирование - премии по результатам работы за расчетный период: месяц, квартал, год, а также за периоды иной продолжительности в зависимости от специфики производства и труда;

единовременные премии - за качественное и оперативное выполнение особо важных заданий, за многолетний добросовестный труд в связи с юбилейными датами, выходом на пенсию и т.д.