14.3. Планування прибутковості підприємства.

Узагальнюючим фінансовим показником діяльності підприємства є його прибуток.

Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства.

Залежно від формування та розподілу розраховують декілька видів прибутку:

валовий;

від операційної діяльності;

від звичайної діяльності до оподаткування;

від звичайної діяльності;

чистий.

Згідно П(С)БО 3 "Звіт про фінансові результати” прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати; а збиток - це перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг) (рис. 14.1).

Валовий прибуток (збиток) |

= |

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

- |

Собівартість реалізованої продукції (товарів, робіт, послуг) |

Рис. 14.1. Розрахунок валового прибутку (збитку)

Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат (рис. 14.2).

Фінансовий результат від операційної діяльності |

= |

Валовий прибуток (збиток) |

+ |

Інші операційні доходи |

- |

Адміністративні витрати |

Витрати на збут |

||||||

Інші операційні витрати |

Рис. 14.2. Розрахунок фінансового результату від операційної діяльності

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків) (рис. 14.3).

Фінансовий результат від звичайної діяльності до оподаткування |

||||

= |

||||

Фінансовий результат від операційної діяльності |

+ |

Дохід від участі в капіталі |

- |

Фінансові витрати |

Інші фінансові доходи |

Витрати від участі в капіталі |

|||

Інші доходи |

Інші витрати |

|||

Рис. 14.3. Розрахунок фінансового результату від звичайної діяльності до оподаткування

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків із прибутку. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток (рис. 14.4).

Фінансовий результат від звичайної діяльності |

||||||

|

↓ |

|

|

|

↓ |

|

Прибуток |

|

Збиток |

||||

|

= |

|

|

|

= |

|

Прибуток від звичайної діяльності до оподаткування |

|

Збиток від звичайної діяльності до оподаткування |

||||

|

- |

|

|

|

+ |

|

Податок на прибуток |

|

Податок на прибуток |

||||

Рис. 14.4. Розрахунок фінансового результату від звичайної діяльності

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку (рис. 14.5).

Чистий прибуток або збиток |

|||||||||||

|

|

= |

|

|

|||||||

Фінансовий результат від звичайної діяльності (прибуток або збиток) |

|||||||||||

|

|

+,- |

|

|

|||||||

Прибуток від надзвичайної діяльності |

|

Податок на прибуток від надзвичайної діяльності |

|

Збиток від надзвичайної діяльності |

|

Зменшення податку на прибуток від збитків від надзвичайної діяльності |

|||||

Рис. 14.5. Розрахунок чистого прибутку (збитку)

Фінансовий результат, відображений у балансі, називається балансовим прибутком (збитком).

При плануванні чистого прибутку надзвичайні події, доходи та збитки від них не можна визначити, тому що невідомо, які події та коли відбудуться. Тому чистий прибуток плановий - це прибуток від звичайної діяльності.

При плануванні прибутку враховуються зовнішні та внутрішні умови діяльності підприємства. До зовнішніх відносять зміни макроекономічних чинників (зміна законодавства, структури попиту, інфляції та інше).

П(С)БО 17 "Податок на прибуток" введено нові терміни: обліковий прибуток (збиток) та податковий прибуток (збиток).

Обліковий прибуток (збиток) - сума прибутку (збитку) до оподаткування, визначена в бухгалтерському обліку і відображена у Звіті про фінансові результати за звітний період.

Податковий прибуток (збиток) - сума прибутку (збитку), визначена за податковим законодавством об'єктом оподаткування за звітний період.

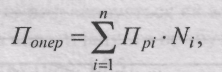

На підприємствах виробничої сфери можуть бути застосовані три методи розрахунку прибутку від реалізації продукції: прямого розрахунку, за показником витрат на одну гривню продукції, економічний (аналітичний) метод.

При методі прямого розрахунку прибуток розраховується за окремими видами продукції, що виробляються і реалізуються за такою формулою:

(14.5.)

(14.5.)

де Попер - операційний прибуток від реалізації планового обсягу продукції, тис. грн.;

Прі - прибуток від реалізації і-го виробу, який визначається відніманням від гуртової ціни виробу витрати на його виробництво і збут.

Вказаний метод планування прибутку використовується на підприємствах масового та крупносерійного виробництва. Він достатньо точний, але занадто трудомісткий, коли треба розрахувати великий асортимент продукції. Крім того, він не дає можливості визначити вплив на прибуток окремих факторів.

Розрахунок прибутку на основі показника витрат на одну гривню продукції може застосовуватись по підприємству в цілому з розрахунку прибутку від випуску та реалізації всієї продукції. Передбачається використання даних про виробничі витрати, реалізацію продукції за попередній період, а також очікувану їх зміну, що прогнозується в наступному періоді. Це укрупнений метод, який застосовується на підприємствах серійного та одиничного типу виробництва. При даному методі розрахунку також бракує можливості визначити вплив окремих чинників на обсяг прибутку, його зміну.

Економічний (аналітичний) метод відрізняється від уже розглянутих методів розрахунку прибутку тим, що дає змогу визначити не тільки загальну суму прибутку, але також і вплив на неї зміни окремих чинників: обсягу виробництва (реалізації) продукції; собівартості продукції; рівня гуртових цін і рентабельності продукції; асортименту та якості продукції.

Розрахунок прибутку за цим методом здійснюється окремо за порівняною і непорівнянною продукцією в плановому періоді. Порівняна продукція - це продукція, що вироблялася в попередньому періоді. Непорівнянна продукція - це продукція, що не вироблялася на підприємстві в попередній період.

Розрахунок планового прибутку за порівнянною продукцією здійснюється в такій послідовності:

визначається базовий прибуток і базова рентабельність продукції (на підставі звітних або очікуваних даних за період, що передував плановому);

порівняна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

виходячи з рівня базової рентабельності продукції розраховується прибуток за порівняною продукцією в плановому періоді;

розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Плановий прибуток від випуску (реалізації) непорівнянної продукції розраховується методом прямого розрахунку або із використанням показника середньої рентабельності продукції по підприємству.

Фінансовий результат підприємства, тобто його прибуток або збиток, залежить від умов прибутковості, головними з яких є:

ринкові ціни на продукцію та послуги підприємства, які складаються залежно від попиту та пропозицій;

обсяг виробництва та реалізації продукції (наданих послуг);

витрати на виробництво продукції (надані послуги).

Аналіз "витрати - обсяг - прибуток" - досить універсальний елемент фінансового планування. Він дозволяє:

визначати обсяги виробництва та реалізації продукції (надання послуг) із точки зору їх беззбитковості;

приймати рішення щодо цільових розмірів прибутку;

визначати граничний обсяг виробництва продукції (надання послуг), подальше збільшення якого зменшує прибуток тому, що починається зниження граничного прибутку.

Наступний елемент, який має важливе значення в плануванні прибутку - це точка беззбитковості ("поріг рентабельності"), тобто така виручка від реалізації, при якій підприємство не має збитків, але ще не має і прибутків. При цьому витрати підприємства дорівнюють його доходам.

Точку беззбитковості визначають таким чином:

(14.6.)

(14.6.)

де ТБ - точка беззбитковості, тобто такий обсяг продажу, починаючи з якого ціна продажу товару перевищує витрати на його виробництво та реалізацію;

Bпост - величина постійних (фіксованих) витрат, грн.;

Взмін - величина змінних витрат на одиницю продукції, грн.;

Ц - гуртова ціна продажу, грн.

За даною формулою розраховується точка беззбитковості при випуску одного найменування продукції. Якщо підприємство випускає декілька видів продукції, виникає проблема розподілу постійних витрат. В економічній літературі розглядаються різні варіанти їх розподілу. Це розподіл постійних витрат між виробами пропорційно виручці від реалізації, змінним витратам, кількості годин роботи устаткування, заробітній платі виробничих робітників тощо.

Таким чином, для визначення планової величини обсягу виробництва та продажу, що відповідає беззбитковому стану підприємства, необхідно знати три величини:

гуртову ціну продажу товару;

обсяг постійних (фіксованих) витрат, тобто таких витрат, величина яких у короткому періоді часу не пов'язана з обсягом виробництва і реалізації та їх змінами (витрати на устаткування, його утримання й експлуатацію, амортизаційні відрахування, адміністративні витрати, витрати на оренду, рекламу, соціальне страхування, наукові дослідження, розробки тощо);

обсяг змінних витрат, тобто таких витрат, які змінюють свою величину у зв’язку із зміною обсягу виробництва та реалізації продукції (витрати на сировину та матеріали, заробітну плату основного виробничого персоналу, електроенергію, транспортування тощо).

Аналогічний механізм може використовуватися і для визначення обсягу виробництва та реалізації продукції, необхідного для отримання запланованої величини прибутку.

Граничний обсяг нарощування виробництва продукції необхідно визначати для того, щоб запобігти збільшенню витрат та зменшенню прибутку на кожну додаткову одиницю продукції, що виробляється, і, як наслідок, зменшенню валового прибутку від реалізації більшого обсягу продукції. Це відбувається тоді, коли різниця між граничним доходом (ГД) та граничними витратами (ГВ) дорівнює нулю:

ГД - ГВ = 0.

Прибутковість підприємства вимірюється двома показниками - прибутком і рентабельністю.

Рентабельність - це відносний показник ефективності роботи підприємства, який у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

Передусім, розрізняють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу.

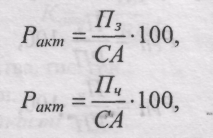

Рентабельність активів (Ракт) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою:

(14.7.)

(14.7.)

де П3 - загальний прибуток підприємства за рік (весь прибуток, одержаний від усіх видів діяльності, до його оподаткування та розподілу);

Пч - чистий прибуток підприємства за рік;

СА - середньорічна вартість активів.

Рентабельність власного капіталу (Рвк) відображає ефективність використання активів, створених за рахунок власних коштів:

(14.8.)

(14.8.)

де Кв - власний капітал підприємства.

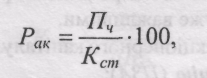

Рентабельність акціонерного капіталу (Рак ) свідчить про верхню межу дивідендів на акції та обчислюється так:

(14.9.)

(14.9.)

де Кст - статутний капітал (номінальна вартість проданих акцій).

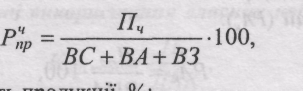

Рентабельність продукції (Рпр) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулами:

![]() (14.10.)

(14.10.)

де Рпр.заг - загальна рентабельність продукції, %;

П3 - загальний прибуток підприємства за рік, тис. грн.;

ВС- виробнича собівартість продукції, тис. грн.;

ВА - адміністративні витрати, тис. грн.;

ВЗ - витрати на збут продукції, тис. грн.

(14.11.)

(14.11.)

де Рпр.ч - чиста рентабельність продукції, %

Пч - чистий прибуток підприємства за рік, тис. грн.

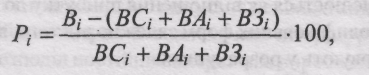

Рентабельність конкретного виду продукції розраховується за формулою:

(14.12.)

(14.12.)

де Рі - рентабельність конкретного виду продукції, %;

Ві - виручка від реалізації і-го виду продукції, тис. грн.;

BCі - виробнича собівартість конкретного виду продукції, тис. грн.;

ВАі - розподілені адміністративні витрати на даний вид продукції, тис. грн.;

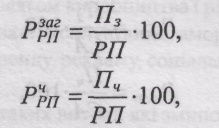

B3і - розподілені витрати на збут даного виду продукції, тис. грн. Рентабельність продажу продукції або обороту визначається за формулами:

(14.13.)

(14.13.)

де

![]() - загальна рентабельність від реалізації

продукції, %;

- загальна рентабельність від реалізації

продукції, %;

![]() -

чиста рентабельність від реалізації

продукції, %;

-

чиста рентабельність від реалізації

продукції, %;

П3 - загальний прибуток підприємства від реалізації продукції, тис. грн.;

РП- обсяг реалізованої продукції, тис. грн.;

Пч - чистий прибуток підприємства від реалізації продукції, тис. грн.

Зміна рівня того чи іншого показника рентабельності залежить від зміни економічних та організаційно-технічних факторів виробництва та реалізації продукції (робіт та послуг). Тому у процесі аналізу стану рентабельності підприємства необхідно визначити, які фактори більше впливали на підвищення чи зниження рівня рентабельності, та розробити відповідні заходи підвищення ефективності діяльності підприємства.

ТЕМА 15. Бізнес-планування

15.1. Суть бізнес-планування та призначення бізнес-плану.

15.2. Технологія розробки бізнес-плану.

15.3. Зміст основних розділів бізнес-плану.

15.4. Фінансове обґрунтування інвестиційного проекту у бізнес-плані

15.1. Суть бізнес-планування та призначення бізнес-плану

Бізнес-план - це ретельно підготовлений плановий документ, який розкриває усі сторони будь-якого започатковуваного комерційного проекту. Він дозволяє передбачати заходи щодо реалізації нової ідеї, визначати необхідне фінансове забезпечення і отримання певного зиску. Практично його можна вважати формою експертної оцінки доцільності та ефективності здійснення тієї або іншої підприємницької ідеї.

Бізнес-план - це документ, який містить систему ув'язаних у часі та просторі та узгоджених з метою і ресурсами заходів і дій, спрямованих на отримання максимального прибутку внаслідок реалізації підприємницького проекту (угоди).

Бізнес-планування містить три етапи:

підготовчий період - підбір виконавців, консультантів та експертів, постановка завдання і розподіл обов'язків між виконавцями, розробка календарного плану (графіка) виконання робіт, збір вихідної інформації;

розробка бізнес-плану;

презентація бізнес-плану - доведення основних положень бізнес-плану до потенційних інвесторів.

Складанню бізнес-плану передує визначення цілей власного бізнесу в загалі і бізнес-плану зокрема.

Бізнес-план охоплює як зовнішні, так і внутрішні цілі. Основна зовнішня ціль полягає в тому, щоб запевнити майбутніх партнерів і кредиторів в успіху справи. Головна внутрішня ціль бізнес-плану - бути основою управління підприємницькою діяльністю. Конкретні цілі розкривають зміст і особливості планових заходів, особливості самого підприємства, специфіку його діяльності.

Бізнес-план дає змогу розв'язати цілий ряд завдань, основними серед яких є:

обґрунтування економічної доцільності напрямків розвитку підприємства;

розрахунок очікуваних фінансових результатів діяльності підприємства, насамперед обсягів продажу та прибутку;

визначення джерел фінансування обраної стратегії, тобто способів концентрації фінансових ресурсів;

підбір працівників, спроможних реалізувати даний план.

Кожне завдання плану може бути розв'язане лише у взаємозв'язку з іншими. Центром бізнес-плану є концентрація фінансових ресурсів. Саме бізнес-план є важливим засобом збільшення капіталу підприємства. Процес складання плану дає змогу глибоко проаналізувати розпочату справу у всіх деталях. Бізнес-план є основою бізнес-пропозиції у переговорах із майбутніми партнерами, він відіграє важливу роль при комплектуванні основного персоналу підприємства.

Таким чином, бізнес-план, по-перше, може бути використаний для розробки концепції бізнесу, для детального відпрацювання стратегії, для попередження помилок шляхом детального аналізу маркетингу, фінансів, виробничої діяльності підприємства.

По-друге, бізнес-план є інструментом, за допомогою якого суб'єкт господарювання може оцінити фактичні результати своєї діяльності за певний період.

По-третє, бізнес-план є засобом залучення коштів.

Бізнес-план минулого року може показати, яка із стратегій компанії виявилась ефективною, а яка ні, і наскільки результативним був той чи інший спосіб його реалізації.

При вивченні фактичних результатів роботи порівняно з бізнес-планом виявляються позитивні та негативні сторони організації, які можна використати для усунення відхилень між плановими і фактичними показниками.

Фінансовий розділ попереднього бізнес-плану може використовуватись як засіб об'єктивного спостереження за розвитком бізнесу. Фінансові прогнози, закладені у плані, становлять основу бюджету підприємства. Відхилення від розрахунків виявляються у статтях, де або думки про необхідні ресурси були хибними, або контроль в період виконання плану був недостатнім. Отже, крім управлінської функції бізнес-плану, його можна використовувати як засіб моніторингу.

Бізнес-план може сприяти залученню інвесторів та кредиторів. Перед тим, як ризикувати своїм капіталом, інвестори мають впевнитись у надійності розробки проекту та мати уявлення про його ефективність. Вони мають вивчити бізнес-план перед розглядом можливості капіталовкладень.