7.4. Планування енергозабезпечення підприємства

Виробнича діяльність сучасного промислового підприємства пов'язана із споживанням енергетичних ресурсів як власного виробництва, так і отриманих ззовні.

Основна задача енергообслуговування - надійне забезпечення підприємства всіма видами енергії встановлених параметрів при мінімумі втрат. Плановий обсяг і структура енергоресурсів залежать від потужності підприємства, виду продукції, характеру технологічних процесів, а також від зв'язків підприємства з районними енергосистемами.

Вирішення завдань по енергозабезпеченню підприємства покладено на енергетичне господарство підприємства.

До складу енергетичного господарства підприємства входять такі його види:

електросилове - знижувальні підстанції, генераторні та трансформаторні установки, електричні мережі, акумуляторне господарство;

теплосилове - котельні, компресори, теплосилові мережі, водопостачання, каналізація;

газове - газогенераторні станції, газові мережі, холодильні та вентиляційні установки;

пічне - нагрівальні й термічні печі;

слабкострумове - власна телефонна станція, різні види зв'язку (у тому числі диспетчерського та селекторного);

енергоремонтне - технічне обслуговування, ремонт і модернізація різноманітного енергообладнання.

При розрахунку потреби в енергії та паливі необхідно враховувати виробничу програму на плановий період, прогресивні норми витрат палива та енергії на одиницю продукт: норми витрат енергії та палива на власні потреби, організаційно-технічні заходи підприємства, відпуск енергії за межі підприємства, норми втрат енергії в мережах.

Нормування енергоспоживання полягає у визначенні його максимально допустимих витрат на відповідну облікову одиницю. Норми повинні відображати прогресивний рівень енерговикористання, що відповідає передовій технології і організації виробництва. Норми енергоспоживання розраховують як питомі витрати енергії на одиницю продукції, робочі місця, агрегати, а також по дільницях, цехах і підприємству в цілому.

Норми енергоспоживання поділяються на операційні (агрегатні) та сумарні, залежно від їх стосунку до одиниці продукції (агрегата) чи до всієї продукції цеху, підприємства. Сумарні норми поділяються на цехові та заводські. Норми витрат енергії поділяються також на прямі (на одиницю продукції чи робіт) і непрямі (на одиницю часу роботи обладнання).

Норми визначаються на підставі проведених випробувань, а також шляхом вивчення фактичної роботи устаткування.

Загальну потребу в енергії ( Езаг) можна визначити за наступною формулою (розрахунок проводиться в кВт.год.):

![]() (7.17.)

(7.17.)

де Епл - планова норма витрат палива та енергії на одиницю продукції;

Опл - плановий обсяг випуску продукції у натуральному або вартісному виразі;

Евл - витрати енергії та палива на власні потреби (опалення, вентиляцію, освітлення та ін.);

Ест - енергія, яка буде відпущена стороннім споживачам;

Евт - втрати енергії в мережах.

Кількість електричної енергії для технологічних цілей розраховується двома шляхами:

на планову програму;

за потужністю встановленого устаткування.

Перший метод значно точніший. Він застосовується при масовому та великосерійному виробництві. В цьому випадку кількість необхідної електроенергії (Е) визначається за формулою:

(7.18)

(7.18)

де пн — кількість найменувань виробів одного типорозміру;

Поб - потужність, яка використовується при обробці одного виробу, кВт;

НМЧ- норма машинного часу на обробку одного виробу, год.;

пв - кількість виробів одного найменування, шт. / рік;

К- коефіцієнт, який враховує втрати електроенергії.

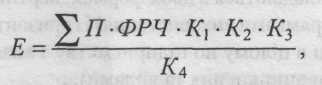

Необхідна кількість електроенергії (Е) за потужністю встановленого устаткування розраховується так:

(7.19.)

(7.19.)

де ΣП - загальна потужність встановленого устаткування, кВт;

ФРЧ- фонд робочого часу цеху, год./рік;

К1 - коефіцієнт використання устаткування за потужністю;

К2 - коефіцієнт використання устаткування в часі;

K3 – коефіцієнт машинного часу, який визначається відношенням машинного часу до штучно-калькуляційного;

К4 - коефіцієнт, що враховує втрати електроенергії в мережах.

Кількість електричної енергії, яка використовується для освітлення (Еосв), визначається за формулою:

![]() (7.20.)

(7.20.)

де S - виробнича площа цеху або дільниці, м2;

ТРосв - тривалість роботи цеху з освітленням, год. /рік;

Посв - питома потужність освітлювальних точок (25 Вт/м2);

К - коефіцієнт втрат в електричних мережах.

Загальну схему енергоспоживання складають у вигляді енергетичного балансу, який являє собою систему взаємопов'язаних показників, що характеризують потребу підприємства у різних видах енергії, а також джерела її покриття.

Енергетичні баланси класифікують:

за періодом складання (перспективні, поточні, звітні);

за видами енергоносіїв (конкретні - за видами енергії і палива, зведені - за сумою всіх видів енергії в однорідних одиницях, кВт-годинах, тоннах умовного палива):

за енергетичними процесами (силові, високотемпературні (понад 500°С), середньотемпературні (200-500°С), низькотемпературні (нижче 200°С) та освітлювальні);

за цеховим призначенням енергії (для технічних потреб, на освітлення і т.д.);

за об'єктами споживання (підприємство, цех, дільниця, вид технічного обладнання).

Побудову енергетичного балансу починають із його витратної частини і проводять у два етапи:

планують потребу підприємства в усіх видах палива і енергії;

визначають втрати в мережі та перетворювальних засобах.

Розробка дохідної частини балансу (джерел покриття потреби в енергії) містить:

розрахунок енергоресурсів підприємства, виходячи із потужності генеруючи установок і врахування можливого отримання палива та енергії від районних енергосистем;

проектування режимів роботи агрегатів і розробку балансів генеруючи установок;

визначення кількості енергії, що відпускається на сторону.

Аналіз дохідної і витратної частин енергобалансу дозволяє намітити найбільш раціональні шляхи виробництва, отримання і споживання палива і енергії, а також є основою для розробки заходів із виявлення внутрішньовиробничих резервів з метою використання в народногосподарському обороті.

Енергетичні баланси складаються в двох формах: вертикальній (тобто за виробничими дільницями та за напрямками використання) і горизонтальній (тобто за економічною та цільовою ознаками в цілому по підприємству з визначенням обсягу корисної енергії та витрат за місцем виникнення та видами).

Форму енергобалансу у вертикальному розрізі називають робочою, а в горизонтальному - аналітичною, або синтезованою.

Планування діяльності енергетичних цехів здійснюють планово-економічне бюро відділу головного енергетика та економісти цехів.

Основними розділами плану є:

виробнича програма;

чисельність та заробітна плата;

собівартість.

Виробнича програма енергетичного цеху складається в натуральному та вартісному виразі.

При визначенні загальної суми витрат енергетичного цеху складається кошторис на виробництво (на кожний вид робіт - окремий кошторис). Собівартість послуг на продукцію енергетичних цехів (дільниць) для внутрішньоцехових потреб визначається за прямими витратами, а для внутрішньозаводських потреб - із урахуванням непрямих витрат. До кошторису витрат енергетичних цехів поряд із витратами на власне виробництво вносять витрати на придбання енергії аналогічного виду, а також витрати на її переробку.

Витрати на утримання та експлуатацію загальнозаводських мереж вносять до собівартості відповідного виду енергії.

Робітники енергетичного цеху поділяються на експлуатаційників та ремонтників. Їх чисельність, в основному, визначається за нормативами обслуговування.