4.Деньги как средство платежа.

5.Мировые деньги. Функцию мировых денег в настоящее время выполняют, так называемые, резервные валюты.

В отличие от основных, производные функции – сути денег не определяют, но существенно дополняют и конкретизируют.

6.Информационная функция. Роль данной функции возрастает. Центральный банк, монополизировав эмиссию денег, обрел возможность получать подробную информацию о массе, структуре, скорости обращения денег, а также о многих других явлениях экономической жизни общества. Денежные потоки в банковском секторе, проходя через счета коммерческих банков и небанковских институтов, эту информацию конкретизируют и уточняют. Лавинообразное распространение пластиковых карточек позволяет получить детальную картину денежных потоков, по которым можно делать важные выводы о состоянии экономики в целом.

7. Производительная функция. Появление денег, как общей счетной единицы, является, основой производительности денег.

8. Сеньоражная функция (функция эмиссионного дохода). Данная функция возникает при двух необходимых условиях: 1) монополии на производство денег (монетная регалия) и 2) более низких издержках производства денег, чем цена, которую они демонстрируют в обращении.

9. Регулирующая функция. С помощью монетарной (денежно-кредитной) политики Центральный банк превратился в подлинный центр регулирования экономического развития страны, используя такие инструменты.

10. Институциональная функция. Деньги являются одним из главных атрибутов демократизации общества. В денежной экономике экономический индивид получает более высокий уровень свободы выбора.

Эволюция форм денег.

Первоначально, в процессе исторического развития человеческого общества, существовали два вида денег. С одной стороны, эту роль выполняли товары, имевшие собственную ценность как предметы потребления – т.н. «товарные деньги». Где-то деньгами являлось какао. В других местах ими служили зерно, мед, скот, меха,сушеная рыба, соль, железо и т.д. Товарные деньги использовались не только в качестве средства обращения, но также продавались и покупались как обычные товары.

С другой стороны, существовали символические деньги. Ими были кусочки стекла, раковины, собачьи зубы,камни определенной формы и т.д. Отличительная черта символических денег состоит в том, что их покупательная способность превосходит затраты на их производство или ценность при альтернативном использовании. Например, тяжеленные камни с дырками посередине, являвшиеся деньгами на острове Яп в Тихом океане, вряд ли представляли существенную ценность в качестве предмета потребления или средства производства.

Со временем роль денег закрепилась за благородными металлами. До 18-19 вв. в Европе господствовал серебряный стандарт (золота было слишком мало), а затем основным денежным товаром стало золото, установился золотой стандарт. Удобство использования золота было обусловлено его особыми природными свойствами: делимостью, сохранностью, однородностью, портативностью (большая ценность при небольшом объеме и весе). Первоначально для обмена использовались золотые и серебряные слитки, но это было не очень удобно, поскольку каждый раз приходилось взвешивать слитки и определять их чистоту. Стремясь сократить издержки обращения, а заодно и обогатиться самим, государи принялись чеканить монету, указывая на ней вес и пробу.

Золотые и серебряные монеты отчасти являлись символическими деньгами, т.к. их ценность при обмене превышала стоимость металла, необходимого для их производства. Разница составляла доход государей – т.н.сеньораж. Но использование монет также было не совсем удобно, ибо они снашивались от обращения.Поэтому постепенно золото и серебро вытеснялись из обращения бумажными деньгами.

Бумажные деньги появились как заместители находившихся в обращении золотых монет. Право выпуска бумажных денег принадлежит государству. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска образует эмиссионный доход казны, являющийся существенным элементом государственных поступлений. Избыточный выпуск денег для покрытия бюджетного дефицита ведет к их обесценению. Бумажные деньги выполняют две функции: средство обращения и средство платежа. Они обычно неразменные на золото и наделены государством принудительным курсом.

Кредитные деньги. Расширение коммерческого и банковского кредита в хозяйстве в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщим товаром контрактов становятся кредитные деньги. Кредитные деньги прошли следующую эволюцию: вексель, акцептованный вексель, банкнота, чек, электронные деньги, кредитные карточки.

Электронные деньги. На базе внедрения ЭВМ в банковское дело возникла возможность замен чеков кредитными карточками – средство расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. Кредитная карточка применяется в розничном торговом обороте и сфере услуг. Выделяют две основные группы электронных денег — на базе карт и на основе сетей.

Электронные деньги на базе карт. Чаще всего находят применение смат-карты или чиповые карты.

По сути смарт-карты являются предварительно оплаченными картами или «электронными кошельками» со встроенным микропроцессором, на котором записан эквивалент суммы, заранее оплаченный эмитенту таких карт. Все эти карты являются многоцелевыми, поскольку они применяются для платежей с многими фирмами. Режим функционирования чиповых карт обеспечивает круглосуточный доступ их владельцев к электронным деньгам и одновременно позволяет держателям смарт-карт периодически пополнять остатки денежных средств через банковские отделения, банкоматы, по телефону или сети Интернет. Общей чертой всех проектов, связанных с использованием электронных денег на базе карт, является участие в них международных межбанковских ассоциаций, таких как VISA и Master Card.

Электронные деньги на основе сетей. Сетевые деньги хранятся в памяти компьютеров и переводятся по электронным коммуникационным каналам, в том числе и Интернет, посредством различного программного обеспечения. Электронные системы сетевых денег, так же как и системы, базирующиеся на смарт-картах, пока работают на условиях предоплаты оказываемых услуг. Для проведения платежей с помощью сетевых денег пользователям необходимо установить на своих компьютерах специальное программное обеспечение, обычно бесплатное. Электронные сетевые деньги чаще всего используются для осуществления платежей на мелкие суммы в интернет-магазинах, виртуальных казино и биржах, для оплаты тех товаров и услуг, которые заказываются через Интернет.

В современных условиях все страны перешли от золотого к бумажно-денежному обращению. В обороте находятся наличные и кредитные деньги, количество которых регулируется государством. Совокупность всех денежных средств, находящихся в обороте в наличной и безналичной формах, образует денежную массу. Наличные деньги (металлические и банкноты) и деньги для безналичных расчетов (бессрочные вклады) составляют деньги центрального банка, которые вместе взятые определяют монетарную, или денежную, базу страны.

В структуре денежной массы выделяют активную часть, к которой относят денежные средства, реально обслуживающие хозяйственный оборот товаров и услуг, и пассивную часть, включающую денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Особое место в структуре денежной массы занимают так называемые «квазиденьги» (почти или как будто деньги), т.е. денежные средства на срочных счетах, сберегательных вкладах, в депозитах, сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства.

ФК. №52. Денежная система, её элементы. Виды денежных систем или стандартов (металлические: подвиды и неразменные бумажные). Преимущества и недостатки каждого вида.

Денежная система – это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная действующим национальным законодательством. Элементы д.с.:

1. Денежная единица – это установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров. Денежная единица может быть:

1) с законодательно фиксированным содержанием металла (так, в 1961 г. 1 руб.= 0,987412 г. золота). В настоящее время в развитых странах такие ден.единицы не существуют. В 1971 г. США последними отменили золотое содержание своей ден.единицы.

2) без законодательно фиксированного содержания металла. Напр, современный рубль, т.к. официальное соотношение между рублем и золотом (другими драг.металлами) не устанавливается.

3) с косвенно фиксированным содержанием металла. Металлическое содержание такой ден.единицы определяется по валютному курсу относительно ден.единицы, у которой имеется фиксированное содержание металла.

Соответственно, эволюция денежных систем происходила так: системы с фиксированным содержанием металла в денежной единице – с косвенным – без металлического содержания.

2. Масштаб цен – порядок деления денежной единицы на более мелкие кратные части.

Архаичный (восточный) масштаб цен имеет пропорции 1:60:360, исторически появился первым и использовался в денежных системах Др.Востока. Классический – 1:20:240 – Англия, Франция IX-XX вв. Десятичный – 1:10:100 используется в настоящее время во всех странах.

Соответственно, эволюция денежных систем происходила так: системы с архаичным масштабом цен, затем с классическим, в настоящее время доминируют десятичные денежные системы.

3. Виды денег, имеющие законную силу, – формы денег, обращающиеся в стране, которые экономически утвердились и признаются законодательно в качестве законного платежного средства.

Деньги бывают полноценные и неполноценные, соответственно, выделяют металлические ден. системы и ден. системы, основанные на неполноценных и неразменных на металл деньгах.

В зависимости от количества монет металлические д.с. делятся на два вида:

1) Биметаллические (XVI-XIX вв.). Здесь основная ден.единица основана на 2-х стандартах, т.е. в ней функционируют 2 монеты, имеющие между собой закрепленное законом соотношение. Использование 2-х металлов в качестве всеобщего эквивалента противоречит природе денег, вызывает резкое колебание цен. Неустойчивость биметаллизма тормозила дальнейшее развитие экономики, что обусловило переход к монометаллизму.

2) Монометаллические. В такой д.с. имеется только одна основная монета, которая обладает неограниченной платежной способностью, все остальные монеты являются вспомогательными.

Различают 3 вида золотого монометаллизма:

1) Золотомонетный стандарт (1821 до I Мировой войны). Для него характерны а) обращение золотых монет, б) размен знаков стоимости (банкнот) на золото по номиналу, в) выполнение золотом всех функций денег, г) свободное обращение золота между лицами и странами, д) переход излишнего золота в сокровища, что способствует автоматическому регулированию денежного обращения.

2) Золотослитковый (Англия и Франция в годы I Мировой войны). Для него характерны: а) золотые монеты остаются в обращении, б) банкноты размениваются на слитки при предъявлении суммы, установленной законом, в) начинается процесс демонетизации золота, г) сохраняется свободное обращение золота между странами.

3) Золотодевизный (20-30-е гг. XX в.). Для него характерны: а) золотые монеты уходят из наличного обращения, б) размен банкнот на золото осуществляется через их обмен на иностранную валюту, конвертируемую в золото.

В настоящее время в мире функционируют д.с., в которых обращаются неразменные на металл бумажные деньги. Для них характерны:

а) отмена официального золотого содержания и размен банкнот на золото;

б) уход золота из внутренней и международной систем расчетов. Однако сегодня золото является одной из составляющих ЗВР страны, используемых для регулирования стабильности нац.ден.единицы.

в) выпуск денег в порядке банковского кредитования хозяйства и под прирост официальных ЗВР. Так, дополнительная эмиссия рублевой массы должна иметь соответствующую поддержку в виде увеличения ЗВР, иначе покупательная способность рубля снизится, и рубль обесценится.

г) развитие безналичного денежного оборота и сокращение наличного. Это вызвано преимуществами безналичных денег: а) малы издержки на выпуск и их обращение, их движение легко проконтролировать (поскольку безналичные деньги существуют виде записей по счетам), малы затраты на их хранение, перевозку и т.д., что существенно ускоряет расчеты

д) монополизация государством эмиссии наличных ден.знаков. На ЦБ возложена обязанность по эмиссии, организации, регулированию обращения наличных денег, их изъятию из обращения. Безналичные деньги попадают в обращение благодаря действию банковского мультипликатора: коммерч.банки выдают кредиты клиентам и тем самым создают дополнительные депозиты, что ведет к росту денежной массы.

е) возрастание роли государственного регулирования ден.обращения.

Важнейшим показателем количества денег в обращении является денежная масса, которая включает в себя следующие агрегаты, различающиеся по степени ликвидности:

М0 = Наличные деньги в обращении (банкноты, металл.монеты) + ден.средства в кассах банков

М1 = М0 + Средства на текущих банковских счетах + Вклады до востребования

М2 = М1 + Срочные и сберегательные вклады в банках

М3 = М2 + Сберегательные вклады в специализ.фин.инст-ах

М4 = М3 + Акции + Облигации + Депозитные сертификаты + Векселя физ/л и юр/л

Для анализа состояния ден.обращения используют также скорость обращения денег, характеризующую интенсивность движения денег как средства обращения и средства платежа (т.е. количество сделок, которое обслуживает каждая ден.единица в течение года); коэффициент монетизации, обратный скорости обращения денег, отражающий насыщенность экономики деньгами; коэффициент наличности, характеризующий долю наличных денег в совокупной денежной массе.

ФК. №53. Равновесие на рынке кредита и факторы, влияющие на величину процентной ставки: эффект ликвидности, дохода, инфляционные и вытеснения.

Факторы, влияющие на спрос на кредит:

1. Уровень цен – прямая зависимость: чем выше уровень цен, тем в большей степени фирма вынуждена прибегать к внешним источникам финансирования;

2. Реальные доходы – прямая зависимость:

- наиболее обеспеченные домашние хозяйства и крупные фирмы демонстрируют большую склонность к кредитным заимствованиям;

- региональные и муниципальные органы власти также чаще прибегают к кредитованию в периоды высокой экономической конъюнктуры для финансирования проектов регионального развития;

- федеральное правительство, напротив, менее склонно обращаться к кредитам в периоды благополучной макроэкономической ситуации, так как в такие времена возрастают его налоговые поступления и сокращаются расходы на многие социальные выплаты (пособия по безработице, например).

В целом спрос на кредит изменяется прямо пропорционально движению дохода.

3. Ставка процента – обратная зависимость (кредит становится более дорогим);

4. Уровень ожидаемой инфляции – прямая зависимость: чем выше инфляция, тем выше спрос на кредит (от инфляции выигрывает заемщик и проигрывает кредитор);

5. Экспансивная фискальная политика (сокращение налогов) и увеличение государственных расходов – приводит к росту дефицита государственного бюджета, может вызвать рост экономики, а значит, способствует увеличению спроса на кредит.

Факторы, влияющие на предложение на рынке кредита:

1. Уровень цен – прямая зависимость: при росте уровня цен заработные платы и другие доходы домашних хозяйств также имеют тенденцию возрастать, номинальный доход увеличивается, это, как правило, приводит к повышению склонности приобретать ценные бумаги, что увеличивает предложение кредита;

2. Рост реального дохода увеличивает возможности предложения кредита;

3. Рост процентной ставки увеличивает предложение кредита;

4. Чем выше уровень ожидаемой инфляции, тем ниже предложение кредита;

5. Экспансивная монетарная политика центрального банка (понижение ставки рефинансирования, увеличение денежной массы и т.п.) приводит к росту денежной массы, а значит – к увеличению предложения кредита.

Равновесие на кредитном рынке устанавливается на основе взаимодействия кривой спроса на кредит, которую формируют заемщики, и кривой предложения кредита, которую формируют кредиторы. Равновесие спроса и предложения кредита формирует равновесную ставку процента.

На величину процентной ставки влияют такие факторы:

1) Учетная ставка НБУ – это базисная ставка рефинансирования, которая применяется при кредитовании коммерческих банков. Последние устанавливают процентную ставку по кредитным операциям, как правило, выше учетной ставки. Однако это не является обязательной нормой. Если банк имеет дешевые ресурсы, он может установить более низкие проценты по своим кредитам.

2) Уровень инфляции должен обязательно учитываться при установлении учетной ставки НБУ, так и процентные ставки по кредитам коммерческих банков, т.к. иначе банки будут нести убытки в связи с обесцениванием денег. Дешевые деньги (в сравнении с другими видами ресурсов) стимулируют ажиотажный спрос на кредиты, создают условия для злоупотребления в банковской сфере и разбалансирование экономики.

3) Срок кредита – уровень процентной ставки пребывает в непосредственной зависимости от срока кредита: чем больше срок, тем выше процентная ставка. Такая зависимость обусловлена двумя факторами:

* во-первых, по значительным срокам кредита более высок риск потери от невозвращения кредита и обесценивания средств во время инфляции;

* во-вторых, вложения долгосрочного характера, как правило, приносят клиенту относительно выше отдачу.

3) Затраты по формированию ссудного капитала, которые непосредственно влияют на величину процентной ставки по кредитам. Эти затраты складываются из депозитного процента и платы за кредит, который получен в другом банке. Чем дороже банку стоят ресурсы, тем выше норма ссудного процента.

4) Размер кредита – обычно процент по большим кредитам должен быть ниже, чем мелких, поскольку затраты, связанные с кредитной услугой не пребывают в непосредственной связи от ее величины, а абсолютный доход банка по большим кредитам выше, чем по мелким.

5) Спрос на кредиты. Обычно увеличение спроса на кредиты вызывает увеличение процентных ставок по ним. Однако, в условиях конкуренции между кредитными институтами и борьбы за расширение рынков банки не могут злоупотреблять этим правилом. Они имеют возможность не повышать уровень процентных ставок при росте спроса на кредиты, чтобы привлечь большее количество клиентов и завоевать конкурентные преимущества.

6) Характер обеспечения – каждая из форм обеспечения возврата кредитов имеет свой уровень надежности. Банк должен оценивать качество соответствующей формы обеспечения и устанавливать процентную ставку с учетом этих данных. Чем выше качество залога, тем ниже может быть процентная ставка.

7) Затраты на оформление кредита и контроль непосредственно влияют на уровень процентной ставки. Чем выше эти затраты, тем выше норма ссудного процента.

8) Ставки банков-конкурентов. Обычно они не очень отличаются, однако в отдельные периоды банк может проводить индивидуальную процентную политику.

9) Характер взаимоотношений между банком и заемщиком. Постоянному клиенту, которого банк хорошо знает и которому доверяет, который имеет срочный вклад или депозит с невысокой процентной ставкой, банк может установить скидку при определении величины процента.

10) Норма прибыли от других активных операций. Если инвестиционные операции приносят относительно большой доход, чем ссудный, то банку следует пересмотреть свою процентную политику в сторону повышения уровня процентных ставок.

11) Необходимость получения прибыли от ссудных операций. Норма ссудного процента должна быть выше депозитного процента. Величина этой разницы (маржа) используется для покрытия банковских затрат и формирования прибыли.

Эффект ликвидности (Liquidity Effect) — понижение номинальной процентной ставки, вызванное увеличением денежной массы при неизменном уровне цен.

Эффект дохода (Income Effect) - изменение реального дохода потребителя вследствие изменения цены на потребляемые блага.

Эффект вытеснения — побочный эффект стимулирующей фискальной политики государства.

Увеличивая размеры государственных расходов (это может быть вызвано, к примеру, экономическим спадом), правительство выходит на денежный рынок, чтобы профинансировать бюджетный дефицит. Рост спроса на деньги на финансовом рынке приводит к росту цены этих денег — то есть к росту процентной ставки, что неизбежно снизит спрос на инвестиции в реальный сектор экономики.

Таким образом, увеличение государственных расходов, в том числе государственных инвестиций, значительно снижает возможности частного инвестирования. Процент доходности начинает превышать растущий процент прибыли по государственным облигациям.

ФК. №54. Деньги центрального банка и деньги коммерческих банков. Природа денежного мультипликатора.

Деньги Центрального Банка – кредитные деньги, обслуживающие процесс обращения и эмитируемые центральным банком. В зависимости от эмитента вся денежная масса может быть подразделена на Д.Ц.Б., депозитные деньги коммерческих банков и электронные деньги.

Основу всей денежной массы в современных условиях составляют банкноты центрального банка. Банкноты в отличие от депозитных денег являются долговым обязательством центрального банка, который представляет государство и который абсолютно ликвиден в пределах национальных границ. Поэтому банкнота – это единственная разновидность кредитных денег, которая обладает всеобщей обращаемостью и поэтому является законным платежным средством и окончательным средством платежа. Именно банкнота центрального банка лежит в основе эмиссии депозитных денег и напрямую определяет объем и качество депозитной эмиссии коммерческих банков.

Банкноты количественно соответствуют денежной базе. При этом Д. ц. б. могут иметь форму наличных денег и остатков средств на корреспондентских счетах коммерческих банков и государства в центральном банке.

Один коммерческий банк теоретически способен создавать безналичные деньги до тех пор, пока не достигнет границы ликвидности, то есть до тех пор, пока он будет способен исполнять платежи по своим обязательствам.

В реальности, однако, при создании безналичных денег существуют и другие ограничения: 1) норма минимальных (или обязательных) резервов (rMD); 2) норма депонирования денег (с). Рассмотрим эти ограничения.

Ограничение 1: норма минимального резервирования (rMD). Если бы в экономике не было банков, то деньги существовали бы только в наличной форме, а их сумма свелась бы к количеству рублей на руках у населения. Но современная рыночная экономика немыслима без банков. Для начала, предположим, что банки принимают вклады, но кредитов не выдают.

Пусть клиент поместил в коммерческий банк А 1000 денежных единиц денег центрального банка (CB) и открыл депозит (DP). Пассивы банка А являются обязательствами банка перед клиентами.

Актив Банк А Пассив |

|

CB = R 1000 |

DP 1000 |

∑ 1000 |

∑ 1000 |

Допустим, что банк А не выдает кредитов и не получает дохода от своих активов. Он, возможно, берет с клиентов лишь небольшую плату за покрытие собственных издержек. Заинтересованность вкладчиков заключается в том, что хранить деньги в банке надежнее, чем в «чулке». Если банки помещают в резервы 100% денежных вкладов, то банковская система не оказывает никакого влияния на предложение денег.

Однако в реальной действительности коммерческие банки часть своих вкладов направляет на кредитование (например, семей для покупки жилья или предприятий для инвестиций в производственные фонды). При этом на случай востребования вкладов коммерческому банку всегда необходим определенный резерв. В современной банковской системе коммерческие банки обязаны держать определенный процент rMD от своих совокупных вкладов в качестве беспроцентных минимальных (или обязательных) резервов MR в виде денег центрального банка.

Резервная база (reserve base) – объем обязательств кредитной организации, служащий основой расчета для резервных требований.

Норма резервирования – установленное центральным банком соотношение обязательных резервов к базе резервирования.

Минимальные (обязательные) резервы могут существовать в виде наличности в портфеле коммерческого банка, либо в виде бессрочных вкладов у центрального банка.

Величина минимальных резервов коммерческих банков устанавливается, как правило, ежемесячно центральным банком. Для упрощения нашего дальнейшего изложения пусть норма минимальных резервов (норма резервирования депозитов) по вкладам до востребования rMD = 10%.

При норме резервирования rMD = 10% депозиты 1000 DP должны быть покрыты минимальными резервами в размере 100 MR. В результате в распоряжении коммерческого банка остаются избыточные резервы на сумму: 1000CB - 100 MR = 900 UR.

Актив Банк А Пассив |

|

MR 100 UR 900 |

DP 1000 |

∑ 1000 |

∑ 1000 |

Эти избыточные резервы коммерческий банк может предоставлять в кредит, либо покупать на них ценные бумаги до тех пор, пока избыточные резервы полностью не трансформируются в минимальные резервы. В нашем случае это означает, что банк может дополнительно создать безналичные деньги на сумму 9000 DP. При этом совокупная денежная безналичная масса увеличится до 10000 DP, а чистое увеличение предложения денег составит 9000 DP, так как на первой фазе денежной экспансии от коммерческий банк получил от небанковского сектора 1000 СB. Таким образом, максимальный объем создания безналичных денег равен:

DP

=

∙

СB,

(4.12 а)

∙

СB,

(4.12 а)

или, что то же самое:

D = ∙ R (4.12 б)

На практике ставка минимального резервирования бессрочного депозита может изменяться в пределах: 0 < rMD < 1.

В нашем примере при rMD = 1/10 и СB = 1000, в соответствии с формулой (4.12 а) получим: 1000 : 1/10 = 10000 DP.

Величина называется простым депозитным мультипликатором (или мультипликатором расширения депозитов – deposit expansion multiplier).

Если бессрочные депозиты – единственная форма денег в экономике, то данный депозитный мультипликатор можно также назвать денежным мультипликатором (money multiplier), то есть это число, на которое нужно умножить резервы, чтобы получить общее количество денег в обращении.

По формуле (4.12 а и б) рассчитывается максимальная величина, на которую могут измениться объем депозитов и денежная масса вследствие изменения резервов, или максимальный депозитный и денежный мультипликаторы.

Однако надо иметь в виду, что эта формула описывает очень упрощенную ситуацию, в которой: 1) существуют только вклады до востребования с минимальным резервным покрытием; 2) клиенты банка не снимают наличность со счетов; 3) банковские избыточные резервы всегда равны нулю (UR = 0). В реальной действительности все не так: во многих странах минимальная норма резервного покрытия не одинакова для разных типов вкладов (до востребования, срочные, накопительные и т.п.). К тому же банки могут хранить избыточные резервы, даже если они не приносят доходов в виде процентов. Кроме того, публика в реальной действительности всегда желает иметь определенную сумму наличности на руках.

В связи с этим рассмотрим денежный мультипликатор, который учитывает все эти три фактора.

Ограничение 2: квота наличности публики (с) и избыточные резервы (rUD). Клиент коммерческого банка держит часть своего дохода в виде наличных (СP), а остальную – в виде вклада в банке (DP). Это соотношение называется нормой наличных денег, держанием кассы или коэффициентом депонирования денег (с). Долю наличных денег можно выразить как отношение наличности к вкладу публики в банке:

c

=

(4.15 а)

(4.15 а)

или, в более общем виде:

с

=

(4.15 б)

(4.15 б)

Квота наличности публики ограничивает создание денег коммерческими банками.

Предположим, что на момент времени t0 совокупные наличные деньги находятся в портфеле банка. Если теперь начнется процесс депозитной экспансии, он закончится лишь тогда, когда больше у банка не останется избыточных резервов.

Допустим, что в нашей экономической модели норма минимального резервирования равна 10% (rMD = 10%), норма избыточного резервирования равна 5% (rUD = 5 %), а норма наличных денег равна 25% (с = 25%).

Повторим еще раз, что процесс депозитной экспансии закончится тогда, когда у банков больше не останется избыточных резервов, а публика будет держать на руках нужное ей количество наличных денег (С). Это означает, что сумма общих резервов плюс наличности в обращении должна быть равна объему депозитов до востребования:

R + C = rMD * D + rUD * D + c * D = (rMD + rUD + c) * D (4.16)

Но левая часть уравнения (см.: формулу 4.6 б) есть ни что иное, как денежная база (H = R + C). Таким образом:

H = (rMD + rUD + c) * D (4.17)

или:

D

=

* H

(4.18)

* H

(4.18)

Выражение [1/ (rMD + rUD + c)] есть ни что иное, как депозитный мультипликатор, учитывающий существование избыточных резервов и держание публикой наличности. В нашем числовом примере его величина равна 1/(0,10 + 0,05 + 0,25) = 2,5, то есть в четыре раза меньше, чем простого депозитного мультипликатора (1/ rMD = 10).

ФК. №55. Иерархия целей денежно-кредитной политики.

Денежно-кредитная (или монетарная) политика – это комбинация целей и средств (инструментов), с помощью которых ее носитель (как правило – центральный банк страны) посредством регулирования предложения денег, а также (косвенно) спроса на деньги и кредит стремится достигнуть целей общей экономической политики.

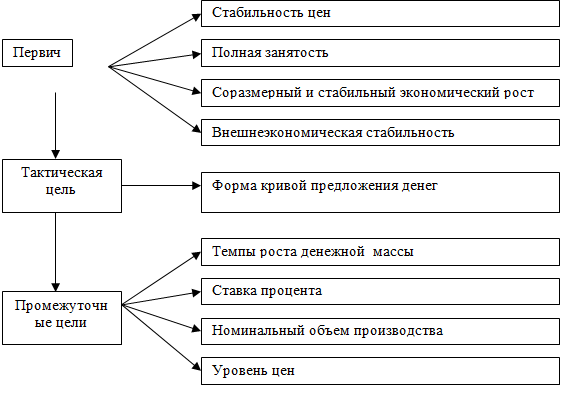

Следует отличать 1) первичные, 2) тактические и 3) промежуточные цели денежно-кредитной политики (рис.1). Первичные цели конкретизируют стратегическую установку государства в долгосрочном периоде, тактические – способы достижения общей цели в конкретных условиях меняющейся конъюнктуры, а промежуточные – основные показатели, которыми руководствуется центральный банк в своей повседневной деятельности.

Первичные или основные цели (ultimate targets) денежно-кредитной политики, также как и политики фискальной (бюджетно-налоговой), конъюнктурной, экономического роста и т.п. – сводятся к достижению ориентиров «магического четырехугольника»:

1) стабилизация уровня цен (процент инфляции),

2) достижение полной занятости (процент безработицы),

3) соразмерный и стабильный экономический рост (прирост ВВП),

4) внешнеэкономическая стабильность (равновесный платежный баланс).

Правительство ежегодно корректирует значения этих экономических ориентиров.

Следует подчеркнуть, что от того, насколько четко сформулирована первичная цель денежно-кредитной политики, в большой степени зависит особенность экономического развития страны.

Денежно-кредитная политика должна быть скоординирована с фискальной политикой для исключения или минимизации возможности возникновения ситуации конфликтов целей.

Очевидно, что для достижения экономических целей необходима координация всех видов экономической политики: денежной, фискальной и иных.

Достижению целей денежно-кредитной политики могут препятствовать всевозможные факторы. Эти факторы могут находиться:

1) в денежном секторе экономики;

2) в сфере реальной экономики;

3) в области «механизма торможения».

Рассмотрим эти вероятные препятствия более подробно.

1. В денежном секторе препятствующие факторы могут сводиться:

• к поведению коммерческих банков, преследующих собственные интересы, порой значительно расходящиеся с интересами общей экономической политики. Например, в фазе экономического подъема коммерческие банки могут способствовать его перегреву, активно кредитуя бизнес, создавая дополнительный ажиотаж на рынке ценных бумаг и т. п.

• к поведению публики, которая может повлиять на скорость обращения денег, например, посредством массового изъятия банковских вкладов.

2. В области реальной экономики факторы, препятствующие осуществлению денежно-кредитной политики, могут быть следующими:

• поведение инвесторов, которые сокращают спрос на кредиты даже при относительно низкой процентной ставке, в случае, если их ожидания относительно перспектив развития экономики пессимистичны и наоборот.

• поведение потребителей, которые при пессимистических ожиданиях могут сократить потребление и повысить сбережение, что может способствовать усилению экономической депрессии.

3. «Механизм торможения» способен замедлять реакцию экономики на монетарные импульсы, либо вызывать ее не вовремя.

При реализации мероприятий денежно-кредитной политики весьма важную роль весьма важную роль играют временные лаги (time lags) роль при переносе монетарного импульса в область реальной экономики (трансмиссионный механизм). При этом следует выделять внутренние и внешние временные лаги (inside lag, outside lag – см. рис. 8.2).

Внутренний лаг (Inside lag) включает в себя время, необходимое для осуществления подготовительной работы для организации мероприятия (импульса монетарной политики). Определенное время требуется для оценки экономической ситуации (recognition lag), для принятия экономического решений (decision lag), и для административного исполнения этих решений (administration lag).

После осуществления денежного импульса, проходит какой-то период времени, после которого денежный импульс начинает оказывать заметное воздействие на предложение кредита собственно в монетарной области. Этот период времени составляет промежуточный лаг (intermediate lag). Это период действия трансмиссионного механизма.

Монетарный трансмиссионный механизм – это система взаимно адаптированных и совместно функционирующих экономических переменных, передающих денежные импульсы на реальный сектор экономики.

Дальнейшее действие трансмиссионного механизма переносит воздействие денежного импульса из монетарной сферы в реальный сектор экономики – и под воздействием оказывается реальный национальный доход, занятость, уровень цен. С точки зрения денежно-кредитной политики этот временной отрезок составляет внешний лаг (outside lag). Замедления во времени осуществления монетарного импульса могут в результате не только самой природы трансмиссионного механизма, но и в результате посторонних эффектов, действие которых имеет противоположную направленность относительно монетарного импульса (feed back-effects). Например, экспансивная денежная политика ведет к снижению процентной ставки, это увеличивает инвестиции, а значит и спрос на кредиты, и тем самым повышает процентную ставку: налицо своеобразное противодействие первоначальному импульсу.

Денежно-кредитная политика может быть весьма эффективной, если хорошо изучен и умело использован ее механизм.

ФК. №56. Современная российская валютная система.

Национальная валютная система (НВС) России представляет собой государственно-правовую форму организации и регулирования ее валютно-кредитных и финансовых взаимоотношений с другими странами. Она является составной частью денежной системы. НВС России образована с учетом структурных принципов МВС, это связано со вступлением в МВФ в 1992 г.

Элементы НВС РФ: 1. основная валюта – российский рубль; 2. полная конвертируемость по текущим операциям; 3. валютный курс рубля официально не привязан к какой-либо иностранной валюте и валютной корзине, режим плавающего вал курса, прямая котировка; 4. регулирование международной валютной ликвидности (золото-валютных резервов, резервная позиция в МВФ); 5. использование унифицированных международных норм по применению международных кредитных средств обращения; 6. регламентация международных расчетов в соответствии с унифицированными правилами и обычаями для документарных аккредитивов и инкассо; 7. институциональная структура и режим валютного рынка определяются ее валютным законодательством (лицензированные банки, биржи); 8. формируется внутренний рынок золота, драгоценных металлов и камней (по новому ФЗ драг металлы и камни исключены из валютных ценностей); 9. сложился правовой и институциональный механизм регламентации деятельности национальных органов управления валютными отношениями, проведения валютной политики и валютного регулирования.

Валютное регулирование осуществляется по трем направлениям:

1) постоянно обновляется законодательная база внешних валютно-кредитных и финансовых отношений, главный исполнительный орган вал. регулирования – ЦБ (нормативные документы, лицензии банкам, контроль операций, вводит ограничения внешних заимствований);

2) функционирует механизм повседневного валютного контроля, перед которым поставлена цель обеспечить соблюдение участниками внешнеэкономической деятельности валютного законодательства, прежде всего установленных ограничений на переводы капиталов;

3) ЦБ и Правительство в рамках макроэкономической политики осуществляют текущее оперативное воздействие на функционирование валютного механизма: определяют режим валютного курса, предпринимают меры по обеспечению достаточного уровня и н6аиболее эффективной структуры официальных золото – валютных резервов, производят погашение гос. внешнего долга, оказывают влияние на основные виды внешнеэкономической деятельности, на состояние платежного баланса.

ВС России прошла путь восстановления после кризиса 1998 г.

Существующая система нормативно-правовых актов образует юридический механизм регулирования валютных отношений, имеющий двойное функциональное назначение. Во-первых, он выполняет статическую функцию, закрепляя уже сложившийся комплекс отношений; во-вторых, ему присуща динамическая функция, которая выражается в том, что создаются предпосылки для дальнейшего развития и трансформации названного комплекса, т.е. возможность его эволюционирования.

Органами валютного регулирования в РФ являются Центральный банк РФ и Правительство РФ.

Основные исходные положения валютного регулирования и валютного контроля в РФ. Ими являются:

•приоритет экономических мер в реализации государственной политики в области валютного регулирования;

•исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов;

•единство внешней и внутренней валютной политики РФ;

•единство системы валютного регулирования и валютного контроля;

•обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

ФК. №57. Особенности валютного рынка. Основные валютные операции.

Валютный рынок – это механизм, обеспечивающий обмен национальных денежных единиц на иностранные и являющийся, по существу, частью денежного рынка. Вал.рынок – это сфера экон. Отношений, возникающих при осуществлении операций по купле-продаже иностранной валюты, а также по движению капитала иностранных инвесторов. В современном понимании ВР сложились в 19 в. В качестве участников торгов выступают субъекты внешнеэкономической деятельности. Экспортеры и импортеры, должники и кредиторы сами непосредственно расчетов не ведут. Это совершают банки.

Особенности соврем. мир. ВР: 1) интернационализация ВР, широкое использование электронных средств связи; 2) операции совершаются непрерывно в течение суток попеременно во всех частях света; 3) техника ВО (валютных операций) унифицирована, расчеты по корсчетам банков; 4) широкое развитие ВО с целью страхования валютных и кредитных рисков, срочные сделки; 5) спекулятивны и арбитражные операции намного превосходят ВО, связанные с коммерческими сделками; 6)нестабильность валют, чувствительность к экон и полит новостям.

С функциональной точки зрения ВР обеспечивают своевременное осущ-е международных расчетов; страхование вал. и кредитных рисков; взаимосвязь мировых валютных, кредитных и финансовых рынков; диверсификацию валютных резервов банков, предприятий, государства; регулирование валютных курсов; получение спекулятивной прибыли в виде разницы валютных курсов; проведение валютной политики.

Инструменты сделок на ВР претерпели значительные изменения: кредитные средства международных расчетов, переводные коммерческие векселя, банковские векселя и чеки, банковские переводы (Свифт). Теряют материальную форму, записи по корсчетам.

С институциональной ВР – совокупность банков (в т.ч ЦБ), брокерских фирм, корпораций, особенно ТНК. Валютные биржи – организационно оформленный и регулярно функционирующий рынок, на котором осуществляется оптовая торговля валютой.

Виды ВР. В зависимости от объема, характера ВО, количества используемых валют и степени либерализации различают мировые, региональные, национальные (местные) ВР. Кроме того различают оптовый ВР (торговля безналичной валютой между банками или банками и торгово-промышленной клиентурой) и розничный (банки с населением наличной валютой).

Виды ВО. В международном обороте исторически сложилось два способа платежа: трассирование (кредитор тратту на должника в его валюте и продает ее на своем ВР по банковскому курсу покупателя) и ремитирование (должник покупает валюту кредитора на своем ВР). После 2 Мировой Войны - различные виды операций: своп, форвардные, 70-е фьючерсные и опционные.

Соотношение требований и обязательств определяют валютную позицию. В случае равенства – закрытая, открытая может быть короткой (обязательства превышают требования) и длинной (требования превышают обязательства). Результат валютной позиции положителен, если держал длинную в валюте, курс которой повысился.

ВО с немедленной поставкой (спот). 90%, купля-продажа валюты с условием поставки на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. Рабочие дни считаются по каждой из валют. Реквизиты сделки: сумма, котировка, курс, дата валютирования, платежные реквизиты, название фирмы, осуществляющий запрос. Сделки Today с поставкой в день заключения сделки; сделки Tomorrow на следующий день. С помощью операций спот банки обеспечивают потребности клиентов в ин. валюте, перелив капиталов из одной валюты в др., осуществляют арбитражные и спекулятивные операции. Риск колебания курсов и неперевода покрытия.

Срочные сделки с ин. валютой. Срочные валютные сделки (форвардные и фьючерсные) – вал. сделки, при которых стороны договариваются о поставке обусловленной суммы иностранной валюты через определенный срок по курсу, зафиксированному в момент ее заключения. Сроки: 1-2 недели, 1,2,3,6,12 месяцев, и до 5 лет или любой другой период в пределах срока. Разница между курсами валют спот и форвард – скидка с курса спот или премия. Часто котируют именно дисконт или премию. Курс аутрайт – если котируют в цифровом выражении.

Правило определения курса аутрайт при прямой и косвенной котировках: если первое число разниц курсов спот и форвард больше второго, то эти разницы вычитаются соответственно из курсов спот и наоборот. При этом условии маржа срочных курсов покупателя и продавца будет выше, чем по спот.

рынок срочных ВО более узок, чем наличных сделок. Срочные осуществляются с ведущими валютами. Цели срочных ВО: конверсия валюты в коммерческих целях, страхование валютного риска; страхование портфельных и прямых капиталовложений за границей на случай падения курса; получение спекулятивной прибыли. То есть конверсионные, страховые и спекулятивные срочные ВО.

Опцион – соглашение, которое при условии оплаты установленной комиссии (премии) предоставляет одной из сторон купли-продажи право выбора (но не обязанность) либо купить (call) либо продать (put) определенное количество определенной валюты по курсу, установленному при заключении сделки до истечения оговоренного срока (в любой день – американский, на определенную дату раз в месяц – европейский). Для страхования вал. риска.

Валютные фьючерсы – соглашение, обязательство на продажу или покупку стандартного количества определенной валюты на определенную дату в будущем по установленному в сделке курсу. Регламентируется сумма, срок, гарантийный депозит, метод расчета. Осуществляется через клиринговую палату. Эффективность фьючерсной сделки определяется маржой, уточняемой после рабочего сеанса для каждой сделки. Наличными оплачиваются ежедневные прибыли и убытки (изменения маржи). Три категории участников – хеджеры, спекулянты и арбитражеры.

Своп – сочетает наличную и срочную операцию. Это ВО, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. Наличная сделка по спот курсу, который в срочной сделке корректируется с учетом премии или дисконта. Клиент экономит на марже. Удобны банкам. Used для: совершения коммерческих сделок, приобретение необходимой валюты без валютного риска для обеспечения международных расчетов и диверсификации валютных авуаров; взаимного межбанковского кредитования в двух валютах.

Валютный арбитраж – ВО, сочетающая покупку (продажу) валюты с последующим совершением контрсделки в целях получения прибыли за счет разницы курсов на разных вал. рынках (пространственный) или за счет курсовых колебаний в течение определенного периода (временной). Простой арбитраж – две валюты, сложный – 3 и более; на условиях наличных и срочных сделок. От цели различают спекулятивный (на колебаниях) и конверсионный (наиболее выгодно купить необходимую валюту). Отличие вал. арбитража от вал. спекуляции: дилер ориентируется на краткосрочный характер операции.

В целях ограничения риска неперевода валюты банки устанавливают лимиты вал. сделок с др. банками. ВО являются объектом гос. и банковского наблюдения и контроля.

ФК. №58. Валютный курс, факторы его формирования и методы регулирования.

Влияние изменений валютного курса на экономику. Снижение курса национальной валюты обычно выгодно экспортерам, так как они получают экспортную премию (надбавку) при обмене вырученной подорожавшей иностранной валюты на подешевевшую национальную. Импортеры при этом проигрывают, так как им дороже обходится покупка валюты цены контракта. При падении курса национальной валюты снижается реальный долг, выраженный в ней, но увеличивается внешняя задолженность в иностранной валюте приобретение которой обходится дороже.

ВК - цена денежной единицы одной страны, выраженная в денежных единицах другой страны. ВК, как и цены всех товаров, формируется рынком за счет соотношения спроса и предложения на валюту. При этом в роли товара всегда выступает иностранная валюта.

В кач-ве стоимостной основы вал курса выступает паритет покупательной способности (ППС) – м б определён количественно путём сопоставления сумм и цен товаров по всей структуре ВП одной страны, сумме цен соотв тов др страны.

ППС явл неуст поскольку цены на тов и услуги в усл бум-ден обращения испытывают постоянные колебания, то сама стоимостная основа вал курса приобретает колебающийся хар-р. Вал курс колебается вокруг своего неуст паритета в за-ти от соотн спроса и предлож валюты на рынке кот в первую очередь опр сост плат баланса. Активный плат баланс означает повышение курса нац вал что сравнимо с паритетом. Дефицит всегда озн снижение курса нац вал по сравн с паритетом. Спрос и предлож валюты на рынке опр рядом др факторов кот при золотовал обращении не действовали:

1- размерами ВНП и динамикой его рост. Покупат способность каждой ден единицы её тов наполнение опр ст-тью ВНП при этом рост ВНП вызыв рост курса нац вал, каждый% роста ВНП обеспечиваетповыш курса нац вал на 1%.

2-объём ден массы обращ в стране – увеличение ден массы означ увеличение спроса на ин валюту и падение курса нац валюты.

3-существующий уровень инфляции и инфляционные ожидания - чем вше ур инфляции, тем ниже курс нац валюты.

4- регулирующая деят гос-ва. Оно оказ влияние на ур вал курса ч\з свою эк и ден-кр политику, непоср вмешивается в деят вал рынка для уравновешивания спроса и предложения курса вал соотв задачам стоящим перед го-вом на данном этапе.

5- движение фин потоков м\у странами. В совр условиях колебания вал курса опред колебаниями фондовых индексов кот отраж уровень конкурентоспособности эк-ки и степень развития фин рынка страны. Капиталы всегда устремл. в те страны где эк-ка на подъёме и фин рынок предост множество фин инструментов для вложения средств.

6-политические и психологич факторы, спекуляция валютой.

Колебание вал курса вокруг ППС носит неограниченный хар-р, тк существует только одна возможность погашения долга – с помощью иностранной конвертируемой резервной валюты. В развитых странах Пределы колеб не более чем на 20% в то время как в развивающихся весьма значительно.

Вал курс, который формир-ся под воздействием спроса и предлож на рынке – номинальный рыночный курс. Вал.курс м.б. реальный (номинальный вал курс скорректированный на соотношении индексов инфляции в странах обмениваемых валют) и эффективный (курс рассчитанный к опред корзине валют, в которую входят валюты основных партнёров страны). Курс нац валюты всегда определяют по отношению к единице нац. валюты. Но общепринятым явл. установление курса по отношению к резервным валютам, т.к. они считаются наиболее устойчивыми. Сегодня курс м. определяться и по отношению к СДР и индивидуальным корзинам, имеющим значение для данной страны. Колебания вал курса происходят главн образом под влиянием эк. факторов, но вместе с тем вал курс оказ обратное влияние на все стороны хоз жизни отдельных стран. под влиянием колебаний вал курса формир-ются внешне эк связи:экспорт и импорт товаров и услуг.

Режимы валютного курса.

Режимы вал курса м.б. фиксированный (вал курсы, которые устанавливаются гос-вом на основе проведения определённой валютной политики) и плавающий (складывается на рынке под воздействием спроса и предлож). Т.к. использование этих режимов требует опред условий, большинство стран практикует промежуточные режимы вал курса, обладающие элементами того и др режима:1 – режим управляемого плавания, 2-режим скользящей фиксации.

В современн услов основн часть стран придерживается той или иной разновидности плавающего вал курса. – 98% стран. Достоинства:

-включает стихийные механизмы регулирования эк-ки и обеспечивает эффективное включение эк-ки в систему мирового хоз-ва.

-не требует постоянного присутствия гос-ва на вал рынке страны, не требует наличия у гос-ва сколько-нибудь значит вал резервов, а это означ, что гос-во получает возможность проводить эк-ки независимую внутр. политику.

Независ от принимаемого режима вал курса, он обязат-но является обьектом регулир-ния со стороны гос-ва. Гос-ворегулир-ет вал курс: косвенным образом- через ден-кредит и финанс пол-ку; методы прямого воздействия на вал курс

Основными методами регулирования вал курса явл: дисконтная политика гос-ва, валютные интервенции, девизная политика, валютные ограничения.

Традиционный инструмент – дисконтная политика– манипулирование ЦБ учётной ставки с целью воздействия на движение краткосрочных капиталов для поддержания вал курса на необходимом ур-не. Когда курс нац вал падает, ЦБ повышает учётную ставку и тем самым удерживает отток капитала из страны и стимулирует приток иностр капитала. Иностр капитал должен обязательно принять форму нац валюты, поэтому спрос на нац валюту увелич и увелич вал курс нац валюты. В услов завышенного курса нац валюты, ЦБ снижает учётную ставку и тем самым стимулирует отток нац капитала за границу, ограничивая приток капитала из-за границы. Предложение нац вал превышает спрос на неё и курс начинает падать. Однако данный метод регулир-я вал курса доступен только развитым странам с достаточным уровнем рентабельности эк-ки.

Вал интервенция – это прямое вмешат-во ЦБ в деят-ть рынка путём купли – продажи иностр валюты. Когда курс нац вал падает ЦБ продаёт иностр вал, в рез-те спрос на нац вал повышается, а одновременно повыш-ся и курс нац валюты. Противоположн ситуация, когда курс нац вал повышается, ЦБ скупает иностр вал, в рез-те предложение нац вал на рынке увелич и курс падает.

Сами интервенции м. проводиться на индивид и коллективн основе. Никаких правил для проведения вал интервенций не сущ-ет. Исключение составляют страны, котор использ режим фиксир вал курса. Однако, ЦБ осуществляя вал интервенции всегда действует в направлении противоположном рыночному и это ставит опред границы масштабам проведения вал интер-ий в услов низкого вал курса, когда банк продаёт валюту и его возможности всегда ограничены золотовал резервами. В услов высокого курса нац валюты, банк скупает иностр вал за счёт доп эмиссии. И эта эмиссия приводит к увеличению денежного предложения и развитию инфляции. В данном случ способность банка осуществлять интервенцию определяется возможностями изъятия денежной массы из обращения. Вал интервенции как метод регулир-я вал курса имеет громадные преимущ-ва по сравн с досконтной политикой, т. к позволяют оперативно воздействовать на вал курс. Вместе с тем этот метод доступен только странам со значит золотовал резервами и стабильн денежным обращением.

Вал ограничения - это совокупность мер направленных на сбалансир-е плат баланса, поддержание вал курса и контроль за вал оборотом страны. Валютная монополия. Она предлагает продажу гос-ву всего объёма выручки в иностр валюте по курсу установл-му гос-вом. Продажа этой выручки импортёрам в соотв-ии с гос программами по курсу установл гос-вом. Такая система вал огранич м. существовать только в тоталитарном гос-ве.

В услов рыночн эк-ки вал ограничения выступают в 2-х видах: вал огранич по текущим операциям, вал огр по капитальным (финанс) операциям. Цель – максимальный приток иностр вал в страну и сокращение платежей за границу. Основные ограничения при этом распространяются на экспорт и импорт товаров, услуг и принимают след форму: 1. обязат репартриация вал выручки в страну, 2 –запрет экспорта товаров за нац валюту, 3- блокирование выручки от продажи товаров в нац валюте на специальных счетах, 4- запрет на авансовые платежи по импорту и внесение спец вклада по всем импортным операциям, 5 – множественность вал курсов-это находит отражение в занижении вал курса по экспортным операциям как по всей структуре внешнего товарооборота, так и по отдельным видам товаров.

Наиболее значительным и жёстким явл. ограничение по финанс операциям. Эти огранич вводятся как при активном так и пассивном платёжном балансе.

В услов активного плат баланса чтобы ограничить приток спекулятивного краткосрочного капитала в страну, вводится 1 –депонирование всех вновь приобретённых кредитов и инвестиций на безпроцентом счёте в ЦБ, 2 –введение отрицат-ых % по вкладам в иностр валюте 3 –повышенные отчисления от валютных плат в обязат резервы ЦБ.

В услов пассивного платёжного баланса основные ограничения выступают в форме 1 –лимитирования вывоза иностр валюты (нал и безнал) за границу как для юр так и физ лиц, 2 –лимитирование и запрет на предоставление кредитов иностранным партнёрам, 3 –контроль за состоянием фондового рынка страны путём ограничения портфельных заимствований за границей, 4 – блокирование на особых счетах выручки, полученной от продажи нац ценн бумаг или от реализации нац инвестиций, 5– вал кирлинги –использование системы зачёта встречных денежных требований участников внешнеэкономич деят-ти, котор м носить 2-х сторонний хар-р.

ФК. №59. Конвертируемость валют: условия и режимы конвертируемости.

Она является важнейшим условием осуществления внешнеэкономических сделок, на ее основе преодолеваются нац. границы на пути услуг, товаров, капиталов. Конв-ть – это историческое понятие (в Парижской вал. сист. все были абсолютно конвертируемыми, так как имели золотую основу). Первые проблемы с переходом к бум-ден обращению. Конв-ть валют – категория рыночного хозяйства. Введение конв-ти осуществляет гос-во на основе специального юридического акта. Конв-ть требует определенного состояния рын. эк-ки. Врагом конв-ти является хронический дефицит платежного баланса.

Условия конв-ти: Для успешного поддержания конв-ти необходимо сбалансированность нац. эк-ки, которая предполагает, что платежеспособный спрос соответствует предложению товаров, инфляция в стране носит умеренный характер, в стране достаточно высокий уровень технологий, который позволяет поддерживать экспорт товаров, т.е. сбалансированность платежного баланса. В связи с этим введение конв-ти – не единовременный акт и сопровождается наличием валютных ограничений, которые делают невозможным совершение определенных внешнеэкономических операций или удорожают их.

Виды конв-ти: В зависимости от наличия ограничений при обмене валют принято различают следующие режимы конв-ти: полная и частичная.

Полная – собственник денежных средств может свободно совершать платежи этой валютой и обменивать ее на любые другие независимо от целей операций.

Частичная – запрет или ограничение на определенные виды внешнеэкономических операций (или на участников). В зависимости от характера ограниченных операций: по текущим операциям и по капитальным. В зависимости от характера субъектов внешнеэк. сделок частичная конв-ть: внутренняя (право свободного обмена валют распространяется исключительно на резидентов страны) и внешняя (право предоставляется исключительно нерезидентам).

Как правило, введение конв-ти начинается с текущих операций, связанных с торговлей услугами и товарами.

МВФ считает конвертируемыми валюты всех стран, присоединившихся к статье 8 Устава и взявших на себя обязательство поддерживать конв-ть по текущим операциям. Простейшая форма конв-ти – внешняя. Она стимулирует рост эк-ки (экспорт товаров и капитала в страну) и не ставит столь строгих требований как внутренняя к состоянию эк-ки страны (не требует значительных золото-валютных резервов). Внутренняя же требует соблюдения всех условий.

Официально РФ ввела конв-ть в 1992, вступив в МВФ (частичная внутренняя по текущим операциям). В современных условиях рубль – по текущим операциям является полностью конвертируемой валютой. Внешняя конв-ть по текущим операциям узаконена законом «О валютном регулировании и валютном контроле» от 10.12.03г, там же узаконен ввоз и вывоз (свободный) капитала (с оговоркой о необходимости резервирования средств по капитальным операциям).

Конвертируемость валют – необходимое условие интеграции страны во всемирное хозяйство и международное разделение труда, так как интернационализация хозяйственных связей требует взаимосвязи рынков товаров, услуг, капиталов, валют.

Введение конверт распр. в первую очередь на нерезидентов, тк внешняя конв создаёт благоприятные условия для притока в страну иностр инвестиций тк открыв возможность вывоза из страны прибыли репотриаций капитала и выручки от продажи товаров. Не требует наличия в стране золотовал резервов тк объём прибыли ивыручки вывозимых из страны относительно невелик.

Введение конверт по капит опер всегда связано со значит рисками (вывоз капит увелич неуравновешенность плат баланса и может вызвать резкие колебания конверт кот сказываются на торговле и эк-ке). Конверт по капит опер могут вводить только страны со стабильной экономикой гибко реаг на изм вал курса.

Наиб выгодной и наим рискованной явл внешняя конверт позв иностр экспортёрам тов и капитала беспрепятственно вывоз свою выручку и прибыль заграницу этим увелич приток тов и капит из-за границы обеспеч увеличение предложения тов, как широкого потр, так и производственных, обеспечивая уравновешивание спроса и предложения на рынке тов а с др стороны создавая источники для расшир инвестиций в нац экономику что обеспечивает рост нац экономики. Введение внеш конверт не треб наличия у страны значит золотовал резервов. Спрос на иностр вал со стороны удовлетворяется в основном за счёт притока иностр капитала. Общая сумма выр в нац валюте у иностранных экспортёров составл незначит часть всей ден массы в стране. Поэтому западные страны начин введение конверт с внешней конвертации. Первоначально режим конв их валют опр как режим внешн конверт по текущим опреациям.

Внутр конвертация более глубокая разновидность конверт. Введение внутр конверт требует наличия опр условий: экономич политич юридических. Важнейшими явл экономические. Страна ввод внутр конверт должна обдадать значит золотовал резервами, однако даже они могут оказ недостаточными в усл дефицита плат баланса страны поэтому 2-е условие - сбалансированность плат баланса. Обязат предполагает соответствие ур-ня конкурентоспособн эк-ки вцелом. А этот ур конкур нац товаров на мир рынке опр прежде всего уровнем сбалансированности нац эк-ки, соотв предложения тов на рынке платёжеспособному спросу. Если плат спрос > предлож тов, импотр тов из-за границы в объёмах превышающих экспотр делается неизбежным. Кроме того это влечёт инфляцию повышенный спрос насел на иностранную вал.в рез возникает процесс вытеснения нац вал из обращения и замены её более сильной валютой – долларизация экономики. Введение внутр конверт требует полного доверия гос власти её институтам. Требует разработки соотв нормат актов опр порядок и сферу обмена нац на иностр. Именно поэтому заподноевроп страны осущ переход к внутр конв когда их эк-ка стала конкур а плат баланс стал складываться с профицитом. Тем не менее РФ и страны вост Европы начали введение конверт не с внешней, а с внутренней. Введение конв произошло в усл резкого нарушения как внутр так и внешнего равновесия усиления инфляции следовательно конв была введена в форме шоковой терапии это имело весьма негативные последствия для эк-ки этих стран. Осн преобл часть всех сран участников МВФ придерж режима полной конверации по тке операциям (в том числе РУБЛЬ). В соотв. с законом «о вал регулировании и вал контроле» от дек 2003 г сняты осн административные ограничения и на движение капитала. Рубль явл полностью конверт по капит операциям валютой для резидентов сохр эк ограничения на вывоз нац капитала из страны.

ФК. №60. Платёжный баланс и его структура. Методы определения сальдо и регулирования платёжного баланса.

Платежный баланс – это отражение в стоимостной форме текущих внешнеэкономических связей страны в виде соотношения валютных поступлений и платежей. Все поступления отражаются по активу, все платежи, совершаемые резидентами страны за границей – по пассиву. Соотношение активов и пассивов определяет сальдо платежного баланса. Платежный баланс активен, если сумма платежей в страну больше суммы платежей за границу. Это говорит о высокой конкурентоспособности данной страны на товарном рынке и ее привлекательности для иностранных инвестиций. При пассивном балансе – обратное.

Платежный баланс обязательно включает три раздела:

1) текущий баланс. Внешнеэкономические связи, заканчивающиеся в пределах данного периода. Напрямую зависит от состояния экономики. Положительное сальдо – высокая конкурентоспособность, привлекательность для инвестиций, возможности для расширения потребительского и инвестиционного спроса, но поступление иностранной валюты больше, чем спрос на нее. Дефицит – диспропорции в экономике, ее неэффективность и неконкурентоспособность

* Торговый баланс (экспорт и импорт товаров). Характеризует эффективность национальной экономики, ее масштабы и структуру. Активное сальдо – товары этой страны конкурентоспособны, граждане данной страны предпочитают свои товары, которые качественнее и дешевле импортных. И наоборот.

* Баланс услуг (обслуживание внешнеэк. сделок + туризм). Аналогичен торговому. Положительное сальдо – у высокоразвитых стран

* Доход от инвестиций – отражает масштабы инвестиций в данную страну и из нее, здесь же отражены и прибыль, дивиденды, %. Активное сальдо у стран-экспортеров капитала.

* Текущие (односторонние) трансферты: а) гос. переводы - субсидии, помощь, которую одна страна оказывает другой, расходы на содержание военных баз за границей, дипломатические миссии, конференции, пенсии и пособия. б) частные переводы- Зарплата, наследство, дарение, вознаграждения.