показники платоспроможності;

показники фінансової стійкості;

показники рентабельності;

Показник грошового потоку;

Інші економічні показники (показники оборотності тощо).

Показники платоспроможності визначають фінансове становище Позичальника, що дозволяє йому своєчасно відповідати за своїми грошовими зобов'язаннями. До показників платоспроможності Рейтингу Банку відносяться коефіцієнти ліквідності:

Коефіцієнт миттєвої ліквідності;

Коефіцієнт поточної ліквідності;

Коефіцієнт загальної ліквідності.

Показники фінансової стійкості – показують відносну незалежність Позичальника від зовнішніх джерел фінансування. Низькі показники фінансової стійкості свідчать про проблему виконання зобов'язань перед кредиторами в майбутньому, що, в свою чергу, загрожує втратою фінансової незалежності. Кінцевою метою аналізу фінансової стійкості є висновок про розмір фінансового ризику Позичальника, тобто необхідно визначити достатність власного капіталу Позичальника та ступінь залежності від залучених ресурсів.

Коефіцієнт маневреності власних коштів. Коефіцієнт маневреності власних коштів вказує, яка частина власного капіталу вкладена в ліквідні активи.

Коефіцієнт незалежності. Коефіцієнт вказує на наявність власних коштів в загальних джерелах підприємства.

Показники рентабельності свідчать про ефективність використання потенціалу підприємства.

Рентабельність активів. Демонструє можливості Позичальника в забезпеченні достатнього об'єму прибутку по відношенню до використаних активів компанії. Чим більше значення цього коефіцієнта, тим більш ефективно використовуються обігові кошти.

Рентабельність продажу. Показує частину чистого прибутку в об'ємі продаж Позичальника.

Показник грошового потоку - це співвідношення чистих надходжень на всі рахунки позичальника (у тому числі відкриті в інших банках) до суми основного боргу за кредитною операцією та відсотками за нею з урахуванням строку дії кредитної угоди.

Інші економічні показники (показники оборотності тощо):

Оборотність товарно-матеріальних запасів - показує середню кількість днів, необхідних для того, щоб шляхом реалізації продукції перетворити товарно-матеріальні запаси на гроші;

Оборотність рахунків дебіторів - показує середню кількість днів, необхідних для надходження коштів від дебіторської заборгованості (погашення Дт заборгованості);

Оборотність рахунків кредиторів - показує середню кількість днів, необхідних для погашення кредиторської заборгованості.

Оцінка коефіцієнтів в балах оцінюється за наступною методикою:

Найменування показника |

Розрах. |

Значення |

Оцінка |

Визначення |

|

Коефіцієнт миттєвої ліквідності |

КЛ1=Ав/Зп |

>= 0,2 ... 1 |

1 |

Авл – високоліквідні активи, до яких належать грошові кошти, їх еквіваленти та заощадження Зп – поточні зобов`язання, які складаються з короткострокових кредитів та розрахунків з кредиторами.

|

|

0,1- 0,2 ... 3 |

3 |

||||

< 0,1 ... 5 |

5 |

||||

|

|

||||

|

|

||||

Коефіцієнт поточної ліквідності |

КЛ2=Ал/Зп |

>= 0,5 ... 1 |

1 |

Ал – ліквідні активи, які складаються з високоліквідних активів та дебіторської заборгованості.

|

|

0,1- 0,5 ... 3 |

3 |

||||

<0,1 ... 5 |

5 |

||||

|

|

||||

|

|

||||

Коефіцієнт загальної ліквідності |

КЛ3=Ао/Зп |

>= 2 ... 1 |

1 |

Ао – оборотні активи

|

|

1- 2 ... 3 |

3 |

||||

< 1 ... 5 |

5 |

||||

|

|

||||

|

|

||||

Коефіцієнт маневреності власних коштів |

Км= (Вк-Ан)/Вк |

>= 0,5 ... 1 |

1 |

Вк- власний капітал Ан – необоротні активи

|

|

0,3- 0,5 ... 3 |

3 |

||||

< 0,3 ... 5 |

5 |

||||

|

|

||||

|

|

||||

Коефіцієнт незалежності |

Кн=Зк/Вк |

< 1 ... 1 |

1 |

Зк- залучені кошти Вк- власний капітал

|

|

1- 3 ... 3 |

3 |

||||

>3 ... 5 |

5 |

||||

|

|

||||

|

|

||||

Рентабельність активів |

Ра=Чп*12/Асер |

>= 5% .. 1 |

1 |

Чп – чистий прибуток; А – вартість активів |

|

1% - 5% ... 3 |

3 |

||||

0,5% - 1% ... 5 |

5 |

||||

|

|

||||

|

|

||||

Рентабельність продажу |

Рп=Чп*12/Чд*N |

>= 10% .. 1 |

1 |

Чд – чистий дохід |

|

3% - 10% ... 3 |

3 |

||||

1% - 3% ... 5 |

5 |

||||

|

|

||||

|

|

||||

Показник грошового потоку |

К=((Пм + Дз – Кз)/ Ск |

>= 1,5 ... 1 |

1 |

Пм – місячний прибуток, Дз- величина дебіторської заборгованості, Кз – величина кредиторської заборгованості, Ск - сума кредиту та відсотки за ним. |

|

0,7- 1,5 ... 3 |

3 |

||||

< 0,7 ... 5 |

5 |

||||

|

|

||||

|

|

||||

Оборотність товаро-матеріальних запасів (дні) |

Коз=30*З/ См |

>90 ... 5 |

5 |

З – вартість товарно-матеріальних запасів, См- величина собівартості в місяць

|

|

30-90 ... 3 |

3 |

||||

<30 ... 1 |

1 |

||||

|

|

||||

|

|

||||

Оборотність рахунків дебіторів (дні) |

Код=30*Дз/ Вм |

>90 ... 5 |

5 |

Дз– сума дебіторської заборгованості Вм – виручка в місяць

|

|

30-90 ... 3 |

3 |

||||

<30 ... 1 |

1 |

||||

|

|

||||

|

|

||||

3. Оборотність рахунків кредиторів (дні) |

Кок=30*Кз/ Вм |

>90 ... 5 |

5 |

Кз – сума кредиторської заборгованості

|

|

30-90 ... 3 |

3 |

||||

<30 ... 1 |

1 |

||||

|

|

||||

|

|

||||

5. Кількість днів для погашення внеску по кредиту за рахунок виручки |

Кдп=30 *Вм/Щп |

>10 ... 5 |

5 |

Щп- щомісячний платіж |

|

5-10 ... 3 |

3 |

||||

<5 ... 1 |

1 |

||||

|

|

||||

|

|

||||

6. Співвідношення чистого прибутку та внеску за кредитом |

Спв=Чп/Щп |

>1,5 ... 1 |

1 |

Чп- чистий прибуток |

|

1,0-1,5 ... 3 |

3 |

||||

<1,0 ... 5 |

5 |

||||

|

|

||||

|

|

||||

5.7. Визначені бали беруться до розрахунку рейтингу з такими коефіцієнтами:

Назва коефіцієнта |

Торгівля |

Виробництво товарів повсякденного попиту |

Виробництво промислових товарів |

Послуги |

|

|

|

|

|

Соціальні фактори |

0,2 |

0,2 |

0,2 |

0,2 |

Вік позичальника |

0,06 |

0,06 |

0,06 |

0,06 |

Термін перебування у шлюбі |

0,04 |

0,04 |

0,04 |

0,04 |

Кількість дітей |

0,04 |

0,04 |

0,04 |

0,04 |

Кількість утриманців |

0,04 |

0,04 |

0,04 |

0,04 |

Наявність негативних залежностей |

0,02 |

0,02 |

0,02 |

0,02 |

Оцінка бізнесу |

0,5 |

0,5 |

0,5 |

0,5 |

Досвід роботи |

0,1 |

0,1 |

0,1 |

0,1 |

Перспективи розвитку |

0,05 |

0,08 |

0,08 |

0,05 |

Привабливість продукту |

0,05 |

0,05 |

0,05 |

0,05 |

Залежність від постачальників та сировинної бази |

0,05 |

0,05 |

0,05 |

0,05 |

Залежність від каналів збуту |

0,05 |

0,05 |

0,02 |

0,05 |

Залежність від наявності професійного персоналу |

0,03 |

0,03 |

0,03 |

0,03 |

Сезонність |

0,05 |

0,02 |

0,05 |

0,05 |

Ділова репутація |

0,02 |

0,02 |

0,02 |

0,02 |

Кредитна історія |

0,1 |

0,1 |

0,1 |

0,1 |

|

|

|

|

|

Кількісні критерії |

0,3 |

0,3 |

0,3 |

0,3 |

Платоспроможність позичальника |

|

|

|

|

Миттєва ліквідність |

0,01 |

0,01 |

0,01 |

0,02 |

Поточна ліквідність |

0,01 |

0,01 |

0,01 |

0,01 |

Загальна ліквідність |

0,01 |

0,01 |

0,01 |

0,01 |

Фінансова стійкість позичальника |

|

|

|

|

Коефіцієнт маневреності власних коштів |

0,01 |

0,01 |

0,01 |

0,01 |

Коефіцієнт незалежності |

0,04 |

0,04 |

0,04 |

0,04 |

Рентабельність позичальника |

|

|

|

|

Рентабельність активів |

0,03 |

0,02 |

0,03 |

0,02 |

Рентабельність продажу |

0,03 |

0,02 |

0,03 |

0,02 |

Аналіз грошових потоків позичальника |

|

|

|

|

Показник грошового потоку |

0,01 |

0,01 |

0,01 |

0,02 |

Інші економічні показники |

|

|

|

|

Оборотність товаро-матеріальних запасів (дні) |

0,01 |

0,01 |

0,01 |

0,01 |

Оборотність рахунків дебіторів (дні) |

0,01 |

0,01 |

0,01 |

0,01 |

Оборотність рахунків кредиторів (дні) |

0,01 |

0,01 |

0,01 |

0,01 |

Кількість днів для погашення внеску по кредиту за рахунок виручки |

0,06 |

0,07 |

0,06 |

0,06 |

Співвідношення чистого прибутку та внеску за кредитом |

0,06 |

0,07 |

0,06 |

0,06 |

Усього |

1 |

1 |

1 |

1 |

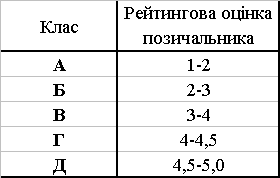

На підставі отриманих балів за розрахунками Рейтингу встановлюється Фінансовий клас позичальника за наступною шкалою:

При цьому присвоєння відповідного фінансового класу означає наступне:

Фінансовий клас А – фінансова діяльність добра, що свідчить про можливість своєчасного виконання зобов'язань за кредитними операціями, зокрема, погашення основної суми боргу та відсотків за ним відповідно до умов кредитної угоди; економічні показники в межах установлених значень (відповідно до цієї Методики); власник бізнесу має відмінну ділову репутацію. Одночасно можна зробити висновок, що фінансова діяльність і надалі проводитиметься на високому рівні.

Фінансовий клас Б – фінансова діяльність позичальника цієї категорії близька за характеристиками до класу "А", але ймовірність підтримування її на цьому рівні протягом тривалого часу є низькою. Позичальники/контрагенти банку, які належать до цього класу, потребують більшої уваги через потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їх діяльності. Аналіз коефіцієнтів фінансового стану позичальника може свідчити про негативні тенденції у діяльності позичальника. Недоліки в діяльності позичальників, які належать до класу "Б", мають бути лише потенційними. За наявності реальних недоліків клас позичальника потрібно знизити.

Фінансовий клас В - фінансова діяльність задовільна і потребує більш детального контролю. Надходження коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі та в строки, передбачені договором, якщо недоліки не будуть усунені. Одночасно спостерігається можливість виправлення ситуації й покращення фінансового стану позичальника. Забезпечення кредитної операції має бути ліквідним і не викликати сумнівів щодо оцінки його вартості, правильності оформлення угод про забезпечення тощо.

Фінансовий клас Г – фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) і спостерігається її нестабільність протягом року; є високий ризик значних збитків; ймовірність повного погашення кредитної заборгованості та відсотків/комісій за нею є низькою; проблеми можуть стосуватися стану забезпечення за кредитом, потрібної документації щодо забезпечення, яка свідчить про наявність (схоронність) і його ліквідність тощо. Якщо під час проведення наступної класифікації немає безсумнівних підтверджень поліпшити протягом одного місяця фінансовий стан позичальника банку або рівень забезпечення за кредитною операцією, то його потрібно класифікувати на клас нижче (клас "Д"). До цього класу належить позичальник, проти якого порушено справу про банкрутство, а також Позичальники, у яких відсутня фінансова звітність (для юридичних осіб).

Фінансовий клас Д - фінансова діяльність незадовільна і є збитковою; показники не відповідають установленим значенням, кредитна операція не забезпечена ліквідною заставою (або безумовною гарантією), ймовірності виконання зобов'язань позичальником/контрагентом банку практично немає. До цього класу належить позичальник, що визнаний банкрутом в установленому чинним законодавством порядку.

Якщо не виконуються всі умови для визначення фінансового класу позичальника, встановлюється клас на рівень нижче.

У випадку, якщо клієнт отримує поточні збитки, йому встановлюється клас не вище за “В”.

У випадку, якщо клієнт має один з таких показників: від’ємний власний капітал, негативну ділову репутацію або кредитну історію, якщо отримуваний прибуток менше щомісячного внеску за кредитною операцією, такому клієнту встановлюється клас на рівні, не вище за “Г”.

5.9. Автоматизований розрахунок рейтингу здійснюється на основі моделі, представленій в додатку 2.