Избыточное налоговое бремя

К

чему приводит налогообложение? 1.

Налогообложение сокращает чистую отдачу

от использования ресурсов (например,

труда или капитала) 2 Экономические

субъекты под влиянием налогообложения

изменяют свое поведение в целях

минимизации налогового бремени

(отказываются от наиболее выгодных

вариантов аллокации и использования

ресурсов (в условиях отсутствия

налогообложения) в пользу менее

выгодных).3. Искажения вызываемые

налогообложением - сдвиги в аллокации

ресурсов имеющие не рыночную природу,

а принудительно вызываемые государством

4. Снижение аллокационной эффективности

происходит за счет изменения соотношений

предельной чистой выгоды от различных

вариантов использования ресурсов 5.

Количественной характеристикой

искажающего воздействия налога является

избыточное налоговое бремя (чистые

потери от налогообложения, потери

благосостояния от налогообложения).

К

чему приводит налогообложение? 1.

Налогообложение сокращает чистую отдачу

от использования ресурсов (например,

труда или капитала) 2 Экономические

субъекты под влиянием налогообложения

изменяют свое поведение в целях

минимизации налогового бремени

(отказываются от наиболее выгодных

вариантов аллокации и использования

ресурсов (в условиях отсутствия

налогообложения) в пользу менее

выгодных).3. Искажения вызываемые

налогообложением - сдвиги в аллокации

ресурсов имеющие не рыночную природу,

а принудительно вызываемые государством

4. Снижение аллокационной эффективности

происходит за счет изменения соотношений

предельной чистой выгоды от различных

вариантов использования ресурсов 5.

Количественной характеристикой

искажающего воздействия налога является

избыточное налоговое бремя (чистые

потери от налогообложения, потери

благосостояния от налогообложения).

Измерение избыточного налогового бремени: подходы. 1). Измерение потерь излишка производителя и потребителя. 2). Оценка эффектов замены и дохода

1) Измерение избыточного налогового бремени. ИНБ может быть определено как разница между денежным эквивалентом уменьшения излишка потребителя и производителя с одной стороны и доходом, получаемым государством с другой. Факторы, влияющие на величину избыточного налогового бремени. 1. Доналоговое равновесие 2. Непосредственно налог (его вид) 3. Функция спроса. 4. Функция предложения

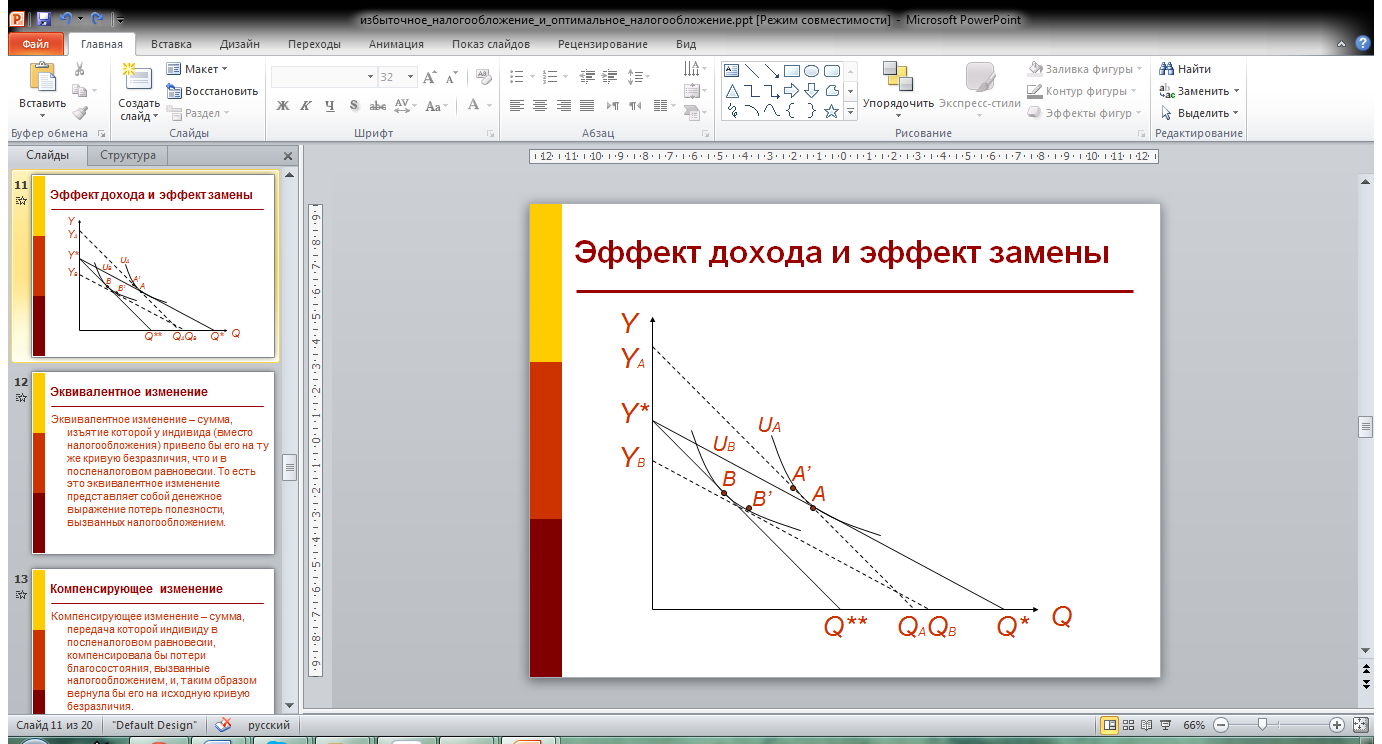

2) Измерение избыточного налогового бремени: эффект дохода

Эффект дохода – это приращение объема потребления, обусловленное изменением покупательной способности (реального дохода). В условиях введения или повышения налога для нормальных товаров эффект дохода отрицательный. Эффект замены – это приращение объема потребления, обусловленное изменением в соотношении цен. Эффект замены при повышении или введении налога всегда отрицательный.

Оптимальное налогообложение

Становление системы оптимального налогообложения неразрывно связано с ее историей. Основные принципы оптимального налогообложения были разработаны еще А.Смитом. В условиях рыночной экономики вопросы оптимизации исследовались Р.Марсеном, Р.Стиглицем, А.Лаффером и др.

Можно сформулировать такие принципы оптимального налогообложения:

налогообложение не должно быть чрезмерным. Налоги должны стимулировать заинтересованность в хозяйственной деятельности. Чрезмерные налоги сужают налоговую базу, в связи с сокращением объема производства и доходов, а также порождают сокрытие доходов от налогообложения;

избегать двойного (многократного) обложения налогами (например, переход от налога с оборота к налогу на добавленную стоимость);

система и процедура уплаты налогов должны быть простыми, понятными и удобными для плательщиков и организаций, собирающих налоги. Т.е. налогообложение должно осуществляться с минимальными административными затратами (содержание налоговых служб, на ведение документации, проведение консультаций и т.д.);

налоговая система должна быть гибкой, легко адаптироваться к изменениям экономических и социально-политических условий;

должна отвечать критерию "фискальной достаточности", т.е. доходы государственного бюджета должны быть достаточными для разумных потребностей государства; должна включать систему штрафов и санкций, для неплательщиков.

Наиболее взвешенной является точка зрения, согласно которой справедливость в налогообложении достигается тогда, когда плательщики, получающие большие доходы, платят большие налоги (прогрессивное налогообложение), а плательщики, равные во всех аспектах, облагаются налогами по единым правилам.