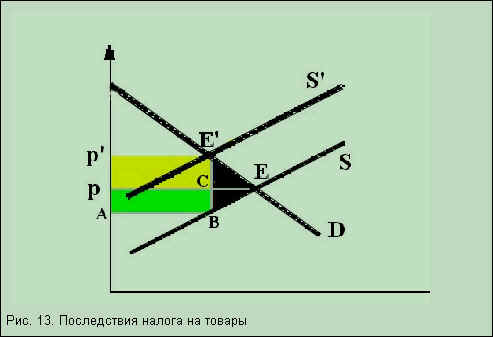

Налоговое бремя и его перемещение

В ажное

значение имеет анализ распределения

налогового бремени между различными

экономическими субъектами. В большинстве

случаев налогоплательщики имеют

возможность переложения налогов на

плечи других. Перемещение налогового

бремени возникает, если различаются

формальные и реальные плательщики

налогов. В таких случаях формально,

согласно законодательству, налоги

выплачивают одни (например, продавцы

товаров), а фактически полностью или

частично налог выплачивают другие

(например, покупатели). Сфера действия

налога - совокупность экономических

субъектов, на которых в конечном счете

ложится его бремя. Переложение налога

происходит следующим образом. В

рассматриваемом примере налог включается

продавцами в цену товара, а поскольку

равновесная цена возрастает, покупатели

вынуждены оплачивать то же самое

количество товара по более высокой

цене, тем самым компенсируя продавцам

часть их налоговых выплат. В результате

общая сумма выплачиваемых налогов и

соответствующие бюджетные поступления

представляют на рис. площадь ABE’p’

, при этом часть налога, соответствующую

площади pp’E’C, фактически

выплачивают потребители в цене товара,

а часть налога, соответствующую

площади pABC, не только формально,

но и реально выплачивают производители.

Величина избыточного налогового бремени

и возможности переложения налога прежде

всего определяются ценовой эластичностью

спроса и предложения данного

товара.Возможности перемещения налогов

определяют две важнейшие разновидности

налогов - прямые и косвенные. Прямые

налоги устанавливаются непосредственно

на физических и юридических лиц, их

доход и имущество. Для таких налогов

возможности переложения на других

крайне ограничены. Косвенные налоги

устанавливаются на товары и услуги и

оплачиваются косвенно, как правило, в

цене товара. Особую группу составляют

взносы в фонды социального страхования.

В различных ситуациях их можно отнести

как к прямым, так и косвенным налогам.

В современных условиях они являются

косвенными.

ажное

значение имеет анализ распределения

налогового бремени между различными

экономическими субъектами. В большинстве

случаев налогоплательщики имеют

возможность переложения налогов на

плечи других. Перемещение налогового

бремени возникает, если различаются

формальные и реальные плательщики

налогов. В таких случаях формально,

согласно законодательству, налоги

выплачивают одни (например, продавцы

товаров), а фактически полностью или

частично налог выплачивают другие

(например, покупатели). Сфера действия

налога - совокупность экономических

субъектов, на которых в конечном счете

ложится его бремя. Переложение налога

происходит следующим образом. В

рассматриваемом примере налог включается

продавцами в цену товара, а поскольку

равновесная цена возрастает, покупатели

вынуждены оплачивать то же самое

количество товара по более высокой

цене, тем самым компенсируя продавцам

часть их налоговых выплат. В результате

общая сумма выплачиваемых налогов и

соответствующие бюджетные поступления

представляют на рис. площадь ABE’p’

, при этом часть налога, соответствующую

площади pp’E’C, фактически

выплачивают потребители в цене товара,

а часть налога, соответствующую

площади pABC, не только формально,

но и реально выплачивают производители.

Величина избыточного налогового бремени

и возможности переложения налога прежде

всего определяются ценовой эластичностью

спроса и предложения данного

товара.Возможности перемещения налогов

определяют две важнейшие разновидности

налогов - прямые и косвенные. Прямые

налоги устанавливаются непосредственно

на физических и юридических лиц, их

доход и имущество. Для таких налогов

возможности переложения на других

крайне ограничены. Косвенные налоги

устанавливаются на товары и услуги и

оплачиваются косвенно, как правило, в

цене товара. Особую группу составляют

взносы в фонды социального страхования.

В различных ситуациях их можно отнести

как к прямым, так и косвенным налогам.

В современных условиях они являются

косвенными.

Кривая Лаффера

Кривая

Лаффера (Laffercurve) показывает зависимость

между доходами государственного бюджета

и динамикой налоговых ставок.Была

разработана американским экономистом

Артуром Лаффером. Графическое изображение

этой зависимости представлено на

рисунке. Точки касания кривой Лаффера

показывают, что если, например, уровень

налогообложения равен нулю, то государство

лишается доходов. Если же оно намерено

отобрать все доходы (t = 100%), то экономический

процесс останавливается и государственный

бюджет останется без доходов. При ставке

tmax общая сумма доходов государства

достигнет максимума Тmax. Попытки повысить

налоговую ставку, например до величины

t1, приведут к снижению доходов государства.

График показывает, что повышение

налоговых ставок до определенного

уровня приводит к росту бюджетных

доходов. Такое положительное воздействие

возможно только до определенного

предела, а за ним начинается так называемая

"запретная зона" шкалы налогообложения.

Налоги, взимаемые на основании высоких

ставок, приводят к значительному

сокращению бюджетных доходов. Это

объясняется тем, что высокие налоги

подавляют частную инициативу, подрывают

стремление к новым инвестициям. А. Лаффер

сделал вывод, что налоговые ставки

достигли уровня, который сдерживает

темпы экономического развития и

предлагает снизить налоговые ставки,

и прежде всего на прибыль.