1.2 Теоретические основы бухгалтерского учета дебиторской задолженности на предприятии

Дебиторская задолженность - это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и так далее, которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

К непосредственным задачам бухгалтерского учета дебиторской задолженности относятся следующие:

- точный, полный и своевременный учет движения денежных средств и операций по их движению;

- контроль за соблюдением кассовой и платежно-расчетной дисциплины;

- выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

- определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов [24, c. 103].

В бухгалтерском учете дебиторская задолженность отражается по дебету счетов:

- 60 «Расчеты с поставщиками и подрядчиками» (организацией выдан аванс в счет поставки товара);

- 62 «Расчеты с покупателями и заказчиками» (поставка товаров, работ, услуг в счет последующей оплаты);

- 68 «Расчеты по налогам и сборам» (переплата в бюджет налогов, сборов);

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями» (возникновение задолженности учредителей по вкладам в уставный, складочный капитал);

- 76 «Расчеты с разными дебиторами и кредиторами» (в случае наличия задолженностей по возмещению ущерба по страховому случаю; расчетов по претензиям в пользу организации; расчетов по причитающимся дивидендам).

2. Особенности учета дебиторской задолженности на предприятии

2.1 Организационно-экономическая характеристика предприятия

Сокращенно: ООО «МУЖКХ Дубровского района». Место нахождения организации: 242750, Брянская область, пос. Дубровка, ул. 324 Диизии, д. 22. ООО «МУЖКХ Дубровского района» является самостоятельным хозяйствующим субъектом, коммерческой организацией, имущество которой находится в собственности администрации Дубровского района и принадлежит предприятию на праве хозяйственного ведения. Оно создано для выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Учредителем организации является администрация Дубровского района. Предприятие действует на основании устава (Постановление главы администрации Дубровского района от 23.06.2003 года), разработанной учетной политики (Приказ № 1/а от 01.072.2006 года).

Целью создания организации является осуществление уставной деятельности по техническому содержанию находящегося в его ведении жилищного фонда и поддержания его в исправном состоянии, обеспечению бесперебойной работы инженерного оборудования и устройств жилых домов, своевременному проведению текущего и капитального ремонта жилого фонда, находящегося в муниципальной собственности.

В установленном законодательном порядке ООО «МУЖКХ Дубровского района» осуществляет следующие виды деятельности:

- деятельность по предоставлению жилищно-коммунальных услуг;

- управление эксплуатацией жилищного фонда;

- торгово-закупочная и коммерческо-посредническая деятельность, в том числе по продукции и товарам, при обретение и реализации которых осуществляется на основании специального разрешения (лицензии);

- производство и реализации строительных и иных материалов, деталей и конструкций, комплектующих иных изделий;

- сбор и переработка отходов и вторичных ресурсов;

- деятельность по организации похорон и связанные с этим ритуальные услуги;

- деятельность по содержанию гостиниц, парных бань и прочее.

- деятельность по ремонту жилищ (квартир, домов) и строительство индивидуального жилья, а также осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

В состав ООО «МУЖКХ Дубровского района» входят различные производственные подразделения: участки, обслуживающие хозяйства, органы управления и организации по обслуживанию работников предприятия.

Руководит предприятием ООО «МУЖКХ Дубровского района» начальник, назначенный Главой администрации Дубровского района. Под его руководством находятся отделы и службы предприятия, общей численностью 130 человек.

Функции и организация деятельности структурных подразделений определяются положением, утвержденным приказом руководителя предприятия. Функции подразделяются на административные, функции обслуживающего персонала и функции, связанные с технической эксплуатацией жилищного фонда.

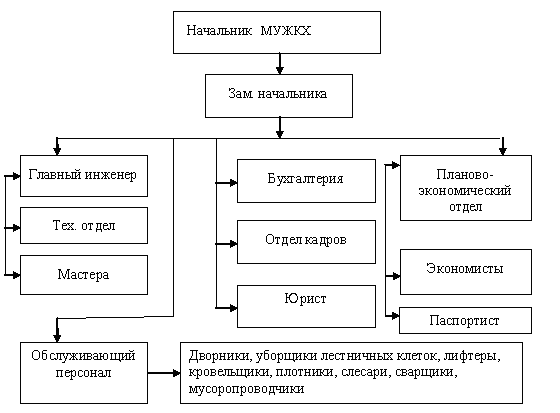

На рис. 1. представлена организационно-производственная структура предприятия, предусматривающая функциональные группы подразделений для выполнения определенных задач и управления процессом их выполнения.

Рисунок 1. Организационно-производственная структура ООО «МУЖКХ Дубровского района».

Функции административного и обслуживающего персонала организации включают:

- руководство деятельностью предприятия в соответствии с действующим законодательством РФ и согласно утвержденному уставу;

- организацию и ведение учета бухгалтерского учета в соответствии с едиными методологическими основами бухгалтерского учета и отчетности;

- планирование финансово-хозяйственной деятельности организацию труда и заработной платы работников предприятия;

- обеспечение кадрами требуемой квалификации и специальности; организацию учебно-методической работы по повышению квалификации работников предприятия;

- документальное оформление управленческих решений, действий, связей;

- организацию документооборота; упорядочение и хранение документации;

- контроль своевременного исполнения приказов, поручений;

- обеспечение предприятия всеми необходимыми для его деятельности материальными ресурсами;

- прием, хранение и отпуск товарно-материальных ценностей; контроль за их использование;

- контроль за их использованием;

- хозяйственное обслуживание зданий и помещений в соответствии с правилами производственной санитарии и пожарной безопасности.

В перечень должностей административного и обслуживающего персонала ООО «МУЖКХ Дубровского района» входят: начальник, заместитель начальника, главный инженер, главный бухгалтер, начальники отделов, заведующий хозяйством, бухгалтер, кассир, юрисконсульт, инспектор по кадрам, инженер по технике безопасности.

Для того чтобы иметь представление о результатах финансово-экономической деятельности ООО «МУЖКХ Дубровского района» необходимо рассмотреть некоторые показатели.

К важнейшим показателям, характеризующим результаты производственной деятельности предприятия и его структурных подразделений следует отнести: среднесписочную численность работников, объем работ, услуг, себестоимость работ, услуг, затраты организации, прибыль (убыток).

Первый показатель, который будет рассмотрен, это показатель среднесписочной численности работников предприятия, который предназначен для контроля изменения численности работников. В среднесписочный состав включаются все работники предприятия, принятые на постоянную сезонную, а также временную работу на срок один день и более со дня зачисления на работу. Среднесписочная численность – это среднее значение количества работников, числящихся на предприятии по списку за определенный период времени (месяц, квартал, 6 месяцев, 9 месяцев, год). В данном случае в таблице 0.1. среднесписочная численность работников предприятия представлена за год.

Расчет среднесписочной численности работников производится по формуле:

![]()

где: Ч СП - списочная численность работников на определенную дату,

∑ Ч СП - суммарная списочная численность работников за отчетный период,

Т – число дней в отчетном периоде.

Формула позволяет ускорить процесс расчета и данные, полученные по этой формуле, позволяют провести анализ структуры и динамики показателя таблица.

Таблица 1. Структура и динамика среднесписочной численности

(чел, %)

-

№

Наименование

2009

2010

2011

Кол-во

Уд. вес

Кол-во

Уд. вес

Кол-во

Уд. вес

1

Списочная численность работников (в том числе):

130

100

130

100

130

100

2

Служащие

2

1,5

2

1,5

2

1,5

3

Рабочие

113

86,9

113

86,9

113

86,9

4

Руководители

8

6,2

8

6,2

8

6,2

5

Специалисты

7

5,4

7

5,4

7

5,4

По данным таблицы видно, что численность работников увеличилась в 2011 году по сравнению с 2009 годом на 4 человека. Рост численности рабочих, руководителей и специалистов связан с приемом на баланс организации котельной 1.02.11 г, а также с увеличением жилого фонда в феврале 2011 года. Общий рост численности за период с 2009 года по 2011 год составил 9 человек. Наиболее высокий темп увеличения среднесписочной численности наблюдается в периоде с 2010 года по 2011 год. Количество служащих в ООО «МУЖКХ Дубровского района» с 2009 года по 2011 год осталось неизменным. Численность рабочих за 3 года возросла на 5 человек, так как были приняты сотрудники на должность юриста. Прирост специалистов в 2011 году составил 0,6 %.

Темпы роста численности предприятия с 2010 года по 2011 год увеличиваются. За период с 2010 по 2011 годах, что говорит об устойчивости показателя среднесписочной численности работников. В состав ООО «МУЖКХ Дубровского района» входят руководители, рабочие, специалисты и служащие, удельный вес отдельных категорий персонала в течение пяти лет менялся незначительно.

Наибольший удельный вес в структуре персонала составляют рабочие, доля которых колеблется от 86,9 % до 89,3 %, доля служащих колеблется в пределах от 1,5 % до 1,7 % и незначительная. Доля руководителей находится в диапазоне от 4,9 % до 6,2 %, а доля специалистов 4,1 % до 5,4 %. В 2010 году по сравнению с 2008 годом сократилась величина рабочих на 1,2 %, руководителей выросла на 0,6 % , доля специалистов возросла на 0,6 %,а доля служащих не изменилась. С 2010 года по 2011 год величина состава персонала остается прежней.

Вторым рассматриваемым показателем является объем выполненных работ, оказанных услуг – это стоимость оплаченных или подлежащих оплате заказчиками услуг, работ. Данный показатель зависит от возможностей производства, т. е. наличия необходимых производственных мощностей, кадров, материальных, денежных и других видов ресурсов. В условиях инфляции, показатель может дать реальную картину оценки производственной деятельности организации. Объем выполненных работ, оказанных услуг рассчитывается по формуле:

P=∑ Q * Z

где: Q – количество принятых и выполненных заявок,

Z – тарифная ставка на жилищно-коммунальные услуги.

Формула ускоряет процесс определения величины объема выполненных работ, оказанных услуг.

В соответствии со спецификой деятельности данной организации объем выполненных работ, оказанных услуг равен объему реализации выполненных работ, оказанных услуг, а также выручке от реализации работ и оказания услуг. Выручкой являются денежные средства, поступившие на расчетный счет ООО «МУЖКХ Дубровского района» в качестве оплаты от заказчиков за реализованные жилищно-коммунальные услуги и выполненные работы за месяц, квартал, год. В таблице 2 представлена динамика и структура объема выполненных работ, оказанных услуг ООО «МУЖКХ Дубровского района» в действующих ценах.

Таблица 2. Динамика и структура объема выполненных работ, оказанных услуг в действующих ценах (тыс. руб, %)

-

Наименование показателя

Годы

2009

2010

2011

Сумма

Уд. вес

Сумма

Уд. вес

Сумма

Уд. вес

Объем выполненных работ, оказанных услуг:

14808

100

14478

100

14438

100

Содержание и ремонт жилья

9471

64,0

9644

66,6

9700

67,0

Техническое обслуживание

3209

21,7

3192

22,0

3191

22,0

Обслуживание лифтов

629

4,2

514

3,6

510

3,2

Платные услуги

746

5,0

721

5,0

720

5,0

Вознаграждение за сбор платежей

109

0,7

108

0,7

107

0,6

Прочие

328

2,3

-

-

-

-

Данные таблицы 2 свидетельствуют о том, что объем выполненных работ, оказанных услуг за 2009-2011 гг. снизился на 330 т. р. Также снизились показатели по всем видам деятельности, кроме статьи «Содержание и ремонт жилья», которая выросла на 173 тыс. руб. и составила 66,6 % в общем объеме выполненных работ. Плата населения за лифты возросла в течение пяти лет почти втрое, что объясняется ростом тарифов. Техническое обслуживание в течение пяти лет выросло почти в 9 раз.

Наибольший удельный вес в структуре объема выполненных работ, оказанных услуг занимает плата за содержание и ремонт жилья. Наименьший удельный вес в структуре занимают плата за лифты – 21,1 % и вознаграждение за сбор платежей – 0,7 %. Эти статьи доходов неизменны за последние два года.

Объективно проанализировать стоимостные показатели в условиях инфляции практически невозможно, в целях правильности аналитических оценок рассчитываются показатели в сопоставимых ценах.

Индивидуальный коэффициент инфляции определяется по формуле:

kинфл = pi / p0 (0.3)

где kинфл - коэффициент инфляции,

pi - тариф на обслуживание на 1 кв. м. i-ого года,

P0 - тариф на обслуживание базового года.

Для расчета коэффициента инфляции взята плата за содержание и ремонт жилья за 1 кв. м, так как она занимает наибольший удельный вес в объеме выполненных работ, оказанных услуг.

Таблица 3. Расчет коэффициента инфляции для содержания и ремонта жилья

Годы |

Средняя цена на содержание и ремонт на 1 кв. м. (руб) |

Расчет коэффициента инфляции |

Расчетный коэффициент инфляции |

2009 |

72,31 |

72,3 |

1,0 |

2010 |

97 |

72,31 |

1,34 |

2011 |

98 |

73,1 |

1,36 |

Из таблицы очень хорошо видно, что коэффициент инфляции в 2010 году против 2009 года вырос на 34 % и составил 1,34. Это является неблагоприятным фактором для предприятия. Далее рассчитан коэффициент инфляции по другому виду выполняемых работ, оказываемых услуг ООО «МУЖКХ Дубровского района» – техническое обслуживание. Расчет этого коэффициента представлен в таблице 4.

Таблица 4. Расчет коэффициента инфляции для технического обслуживания

Годы |

Средняя цена на тех. обслуживание на 1 кв. м. (руб) |

Расчет коэффициента инфляции |

Расчетный коэффициент инфляции |

2009 |

109,6 |

109,6 |

1 |

2010 |

138,88 |

109,6 |

1,27 |

2011 |

141,2 |

109,6 |

1,34 |

Тариф на техническое обслуживание с 2009 года по 2011 год увеличился на 27 %. Процесс расчета общего коэффициента инфляции позволяет упростить формула:

xинф = ∑ k*d / ∑ d,

где ∑ k*d – сумма произведений величин на их частоты,

d = f / ∑ f

частота, т. е. доля частоты в общей сумме всех частот.

Для расчета средневзвешенного коэффициента инфляции следует рассчитать доли каждого вида услуг.

Таблица 5. Расчет доли каждого вида услуг (тыс. руб.)

-

Показатели

Годы

2009

2010

2011

Сумма

Доля

Сумма

Доля

Сумма

Доля

Содержание и ремонт жилья

9471

0,75

9644

0,75

9831

0,75

Плата за тех обслуживание

3209

0,25

3192

0,25

3145

0,25

Итого:

12680

1

12836

1

12976

1

Таблица 6. Расчет средневзвешенного коэффициента инфляции

-

Годы

Расчет

Коэффициент инфляции

расчетный

2009

1*0,75+0,25/0,75+0,25

1,33

2010

1,34*0,75+1,27*0,25/0,75+0,25

1,33

2011

1*0,75+0,25/0,75+0,25

1,33

Средневзвешенный коэффициент инфляции вырос в 2011 году на 1. 33, что означает новое увеличение.

На основе рассчитанных коэффициентов инфляции можно рассчитать объем выполненных работ, оказанных услуг в сопоставимых ценах. Расчет представлен в таблице 7. Из таблицы видно, что наиболее существенное влияние оказывает увеличение цен, а следовательно и, рост коэффициента инфляции оказал на объем выполненных работ, оказанных услуг в 2011 году.

Таблица 7. Расчет объема выполненных работ, оказанных услуг сопоставимых ценах за 2009-2011 гг.

Годы |

Объем выполненных работ, оказанных услуг в действующих ценах (тыс. руб.) |

Коэффициент инфляции |

Расчет объема выполненных работ, оказанных услуг в сопоставимых ценах |

Объем выполненных работ,оказанных услуг |

2009 |

14808 |

1 |

14808*1 |

14808 |

2010 |

14687 |

1 |

14687*1 |

14687 |

2011 |

14491 |

1,33 |

14491*1,33 |

19273 |

Выпуск продукции, выполнение работ, оказание услуг предполагает соотношение затрат ресурсов, величина которых оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждая организация должна знать, во что обходится ему производство продукции, выполнение работ, оказание услуг. Показателем, характеризующим технико-экономический уровень производства и его конкурентоспособность, является себестоимость.

Затраты – это денежное выражение трудовых, материальных и финансовых ресурсов, необходимых для осуществления предприятием деятельности, связанной с выполнением работ, оказанием услуг.

В соответствии с ПБУ 10/99 «Расходы организации» также принято затраты группировать по экономическим элементам. Затраты на выполнение работ и оказание услуг определяются по формуле:

С = М + Зраб + О + А + Рпроч ,

где: М – материальные затраты в себестоимости оказанных услуг,

Зраб – затраты на оплату труда,

О – отчисления на социальные нужды,

А – амортизация,

Рпроч – прочие расходы.

Таблица 8. Динамика и структура затрат ООО «МУЖКХ Дубровского района» за 2009-2011 гг. по экономическим элементам (тыс. руб, %)

Наименование показателя |

Годы |

|

||||

2009 |

2010 |

2011 |

||||

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес |

|

Себестоимость работ, оказанных услуг (в том числе): |

15301 |

100 |

14510 |

100 |

13710 |

100 |

Материальные затраты |

1867 |

12,2 |

2089 |

14,4 |

2289 |

16,4 |

Затраты на оплату труда |

7375 |

48,2 |

6486 |

44,7 |

6285 |

42,7 |

Отчисления на социальные нужды |

2601 |

17,0 |

2525 |

17,4 |

2500 |

17,6 |

Амортизационные отчисления |

46 |

0,3 |

44 |

0,3 |

42 |

0,3 |

Прочие затраты |

3412 |

22,3 |

3366 |

23,2 |

3364 |

23,2 |

При анализе таблицы можно увидеть, что наибольший удельный вес на протяжении исследуемого периода в группировке затрат по экономическим элементам занимают затраты на оплату труда и составляют практически 50 % от общей суммы затрат. Следовательно, можно сказать о том, что производство ООО «МУЖКХ Дубровского района» является трудоемким.

Себестоимость - это стоимостная оценка используемых в процессе оказания услуг, выполнения работ природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов.

Таблица 9. Динамика себестоимости работ, услуг ООО «МУЖКХ Дубровского района» за 2009-2011 гг. в действующих и сопоставимых ценах.

Годы |

Себестоимость работ, оказанных услуг в действующих ценах (тыс. руб.) |

Коэффициент инфляции |

Расчет |

Себестоимость работ, оказанных услуг в сопоставимых ценах (тыс.руб.) |

2009 |

15301 |

1 |

15301*1 |

15301 |

2010 |

15110 |

1 |

15110 |

15110 |

2011 |

14510 |

1,33 |

14510*1,33 |

19298 |

Анализируя данные таблицы 9 можно сказать, что наиболее существенное влияние рост коэффициента инфляции на себестоимость работ, услуг оказал в 2011 году, что свидетельствует о глобальном росте цен за аналогичный период. Себестоимость работ, услуг в сопоставимых ценах в 2010 году также увеличилась, что является подтверждением роста цен и тарифов.

Итоговым показателем финансово-хозяйственной деятельности организации является прибыль (убыток). Прибыль представляет собой по существу разницу между доходами и расходами предприятия.

Прибыль (убыток) от продажи продукции, работ, услуг – это разница между выручкой от продажи продукции, работ, услуг в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, установленных законом РФ и затратами на ее производство и продажу, включенными в себестоимость продукции, работ, услуг. Данный показатель определяется по формуле 0.6, которая позволяет отразить сущность показателя:

Ппр = Vp – C, (0.6)

где: Vp - выручка от реализации работ, услуг,

С – себестоимость работ, услуг,

Ппр - прибыль (убыток) от реализации работ, услуг.

Расчет прибыли (убытка), полученного организацией в течение пяти лет представлен в таблице 10.

Таблица 10. Расчет прибыли (убытка) за 2009-2011 гг.

-

№

Наименование показателя (тыс. руб.)

Годы

2009 г.

2010 г.

2011г.

1

Выручка от реализации работ, услуг

14808

14487

14279

2

Себестоимость работ, услуг

15301

14510

14301

3

Прибыль (убыток) от реализации работ, услуг (стр.1-стр.2)

-493

-23

-22

Анализируя данные таблицы, можно сделать вывод, что предприятие на протяжении двух лет осуществляет убыточную деятельность, так как себестоимость выполненных работ, оказанных услуг превышала выручку от оказания услуг, выполнения работ предприятием. Несмотря на то, что выручка от реализации работ, услуг значительно в 2010 году снизилась на 321 тыс. руб., сумма убытка уменьшилась на 470 тыс. руб. Темпы роста себестоимости работ и услуг, выполненных организацией, ниже темпов роста полученной выручки, поэтому убыток уменьшается увеличивается.

Проведенный анализ показал, что предприятие находится в критическом положении. Деятельность предприятия нерентабельна, т.к. себестоимость оказываемых услуг превышает объем выручки от реализации услуг.

Финансовое состояние определяется как кризисное: денежные средства и дебиторская задолженность не покрывают даже кредиторской задолженности.

Недостаток оборотных средств приводит к ежегодному недоремонту, сверхнормативному износу фонда, снижению его эксплуатационных характеристик, поэтому данную тему ВКР можно считать актуальной.