6.Негативні екстерналії та шляхи їх усунення

Екстерналії – блага, що зовні впливають на корисність агента, але породжені діяльністю інших гравців. Зовнішні агенти у цьому випадку не в змозі протидіяти, а їх втрати залишаються некомпенсованими.

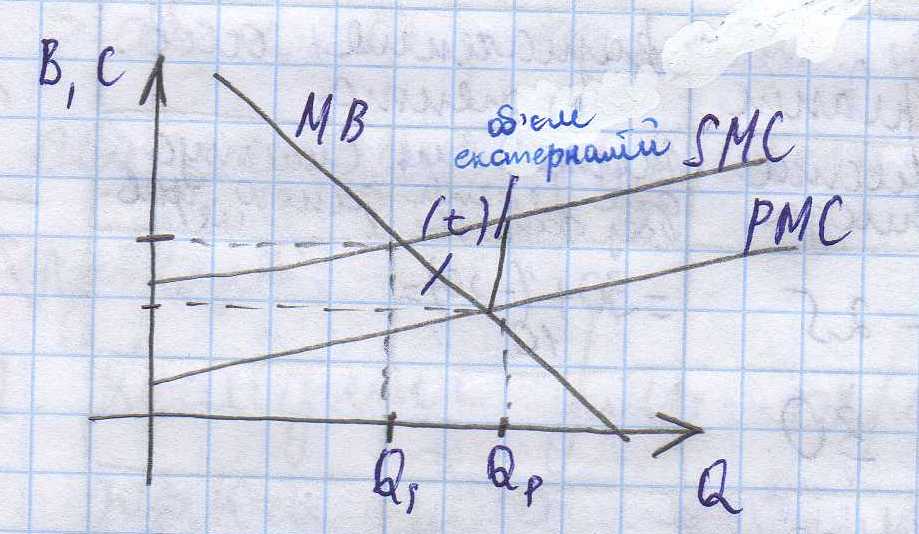

Виникнення екстреналій (графік):

Інтерналізація екстерналій – спрямована на скорочення або усунення негативних зовнішніх ефектів за рахунок перетворення їх у внутрішні. Способи: на основі приватних переговорів між зацікавленими сторонами; зо допомогою державного втручання. Теорема Коуза – твердження про те, що переговори приватних агентів вестимуть до рішення ефективного за Парето в умовах добре визначених прав власності. Умови неефективності методу переговорів: високі трансакційні витрати, опортуністична поведінка, монополістичне становище одного з учасників, асиметричність інформації учасників, неефективна юридична або судова система, вплив на ситуацію більше ніж 1 екстерналія. Інтерналізація екстерна лій за допомогою державного втручання: 1.оподаткування, яке а) підвищує прив. втрати (РМС) до рівня суспыльних втрат (SMC). б) скорочує граничні вигоди (МВ) ініціатора екстерна лій. 2.субсидії, 3.квотування та ліцензування, 4.пряме регулювання. Інтерналізація через оподаткування (графік):

![]()

7.Моральний ризик та хибний вибір в умовах інформаційної асиметрії

Асиметрична інформація – стан, за якого гравці при укладенні угоди володіють неоднаковою інформацією про предмет обміну. Наслідки: зростання ризиків страхування. Несприятливий вибір – деякий обсяг інформації, що приховується однією стороною від іншої. Наслідки для сфери виробництва – під дією ринкових сил з ринку витискуються якісні товари, а сусп..пропонується для споживання низькосортна продукція. для страхування – продаючи однотипний контракт і клієнтам з високою схильністю до ризику і тим у кого схильність низька, страховики фактично фінансують ризикову діяльність за рахунок добробуту людей несхильних ризикувати. Моральний ризик – коли одна зі сторін не спроможна проконтролювати добросовісність виконання іншою стороною своїх обов’язків відповідно до укладеного договору. Наслідки: для сфери виробн.. – гравець, що опиняється у непідконтрольному становищі може використати ексклюзивне становище на свою користь. Для страхування – зростання страхових випадків і відповідно, страхових виплат в порівнянні з їх прогнозованими витратами. Методи протидії асиметричній інформації: 1. подання сигналу має здійснювати той з гравців, який володіє більшою кількістю інформації у формі додаткових витрат, які виступають сигналом для іншої сторони про добрі наміри партнера; 2. фільтрація- дія гравця який володіє меншою кількістю інформації , спрямовані на те, щоб протилежна сторона проміняла свої наміри і поведінку. 3. державне примусове страхування.- мета: забезпечити мінім. страхування всім суб’єктам взаємодії із усередненим рівня страхових внесків і низьким рівнем відшкодувань. Наслідки державного примусового страхування: розширення ринку страхових послуг; схильну до високого рівня гравці отримують якесь покриття своїх витрат; нейтральні до ризику гравці – матимуть гарантоване відшкодування збитків за полісами; погіршення добробуту у зовсім не схильних до ризику агентів. На прикладі ринку страхування: ринок страхування за наявності всіх його особливостей подібний до ринку асиметричної інформації. Головна його відмінність полягає в тому, що інформацією про якість тут володіють покупці страхових полісів. Дійсно, хто більше зацікавлений у страхуванні життя: здорова людина чи хвора? Вочевидь, великий ризик втрат майже напевно змусить звернутися до послуг страхових компаній передусім людей із слабким здоров’ям. Це призводить до того, що ризик високого ступеня витісняє з ринку страхування ризик низьких ступенів. Це змушує страхові компанії підвищити ціну страховок, що відверне здорових людей від страхування. Таким чином, спіраль «висока ціна — небезпечні клієнти» посилить несприятливий відбір і завершиться тим, що страхування стане доступним лише за цінами максимального ризику. Однак страхування приховує в собі й інші небезпеки. Це передусім проблема морального навантаження. Моральне навантаження — поведінка індивіда, яка впливає на ймовірність або значущість події, що обумовлює виплату. Іншими словами, це свідома поведінка того, хто страхується, щоб збільшити ймовірність можливого збитку з надією, що збитки будуть повністю (або навіть з надлишком) відшкодовані страховою компанією. Страхові компанії намагаються мінімізувати моральний ризик: здійснюючи більш ретельний відбір кандидатів за допомогою класифікації клієнтів за групами ризику (і диференціюють страхові внески); не укладаючи договір страхування з групами клієнтів підвищеного ризику (наркоманами, водіями, яких раніше затримували за управління автомобілем у нетверезому стані, та ін.); ідучи на часткове відшкодування збитку (тобто розділяючи з клієнтом небезпеку морального ризику).