Студент! Знай, что ты читаешь лекции единственной и неповторимой Влады Черной из 437 группы. Единственной – потому что раз ты это читаешь, значит сам не писал Неповторимой – потому что такие трюки исполняются отличниками-профессионалами, не повторяйте в домашних условиях, опасно для жизни! Love u Blada <3

И поэтому Яна Степанова перепечатала эту великую рукопись для будущих поколений =^_^=

Преподаватель: Вылкова Елена Сергеевна

Тема 1. Основные положения теории налогов

Экономическая сущность понятий «налог» и «сбор»

Налоги – императивные денежные отношения в процессе которых образуется бюджетный фонд, без предоставления субъекту налога какого-либо эквивалента.

По 8 статье НК налог – обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Цель взимания – обеспечение деятельности государства и муниципальных образований.

Признаки:

Обязательность

Индивидуальная безвозмездность – уплата налога не порождает встречной обязанности государства совершить что-либо в пользу налогоплательщика

Смена формы собственности – доля частной собственности становится государственной

Безадресность – налоги поступают в бюджетный фонд и обезличиваются

Пошлины – денежные отношения, в процессе которых образуется бюджетный фонд и при этом субъект пошлины получает право на осуществление каких-либо действий, документальное свидетельство.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков государственными и тому подобными органами и должностными лицами юридически значимых действий (согласно 8 статье НК)

Варианты построения систем обязательных платежей – Малыбуров Г.А. «Налоги и налогообложение», 2007

Система, минимизирующая количество неналоговых платежей и увеличивающая налоговые платежи

Система, сочетающая платежи налогового и неналогового характера

Система, переносящая фискальную нагрузку на неналоговые платежи

Россия формируется по 3 варианту начиная с 1992 года.

Из состава местных налогов и сборов исключены все регистрационные и лицензионные сборы

Из состава федеральных налогов исключены экологический и лесной налоги

Всем таможенным пошлинам придан неналоговый характер

В 2010 году единый социальный налог ЕСН заменен совокупностью неналоговых обязательных платежей.

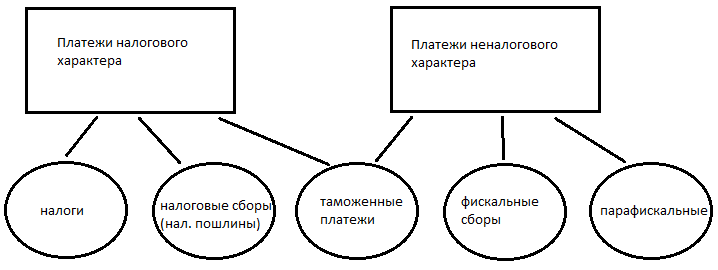

Видовая структура обязательных платежей:

Р азграничение

налогового и неналогового фискального

сбора.

азграничение

налогового и неналогового фискального

сбора.

Схожие моменты:

Законность

Обязательность

Денежная форма взимания

Различия:

Налог

Индивидуальная безвозмездность

Наличие объекта, базы, периода

Регулярность уплаты

Сбор

Возмездность

Отсутствие периода

Нерегулярность уплаты

Сущностные различия налоговых и неналоговых (фискальных) сборов

Через налоговый сбор реализуется монопольное право государства на совершение юридически значимых действий.

Величина фискального сбора имеет компенсационный характер.

Примеры фискальных сборов в РФ:

Этиловый спирт, алкоголь

Таможенные сборы

Плата за использование лесов

Плата за пользование водными объектами

Консульные сборы

Патентные пошлины

Неналоговые платежи (парафискальные)

-неналоговые, обязательные, индивидуально эквивалентные, компоненциальные платежи, уплачиваемые организациями и физическими лицами в пользу определенных лиц публичного или частного права с целью получения от этих лиц соответствующих услуг.

В России – портовые и третейские сборы. Основное отличие парафискальных – их целевой характер.

Они служат прямым целевым источником покрытия расходов организации по оказанию публичных услуг

Устанавливаются подзаконными актами, а отдельные элементы – актами организации

Они обязательны, когда субъект испытывает потребность в соответствующей публичной услуге

Видовая структура таможенных платежей:

Платежи налогового характера

НДС и акцизы, взимаемые при ввозе товаров на таможенную территорию

Таможенные пошлины – ввозные и вывозные

Платежи неналогового характера

Таможенные сборы за оформление

НДС и акцизы, взимаемые при ввозе товаров на таможенную территорию.

НДС и акцизы внутри страны - порядок уплаты общий после окончания налогового периода. НДС и акцизы при экспорте – порядок уплаты авансовый (до проведения процедур растаможивания товаров)