1.Закон спроса и предложения.

Спрос – кол-во продукта, кот потребители хотят и могут купить по некоторой цене из возможных в течение определенного п-да времени. Спрос – это платежеспособная потребность. Между спросом и ценой существует обратная связь. Закон: при прочих равных условиях чем больше цена, тем меньше спрос. Вид кривой спроса объясняется 3 эффектами: насыщения – последняя единица товара приносит меньшую полезность, чем предыдущая; дохода – если цена на товар упадет, то потребитель сможет купить его больше, оставив потребление всех др. товаров на прежнем уровне; замены – из набора аналогичных благ выбирает более дешевый, значит, снижение цены стимулирует потребление товара.

Изменение цены, когда все ост факторы неизменны – движение по кривой спроса (предложения) (изменение величины спроса (предл)).

Неценовые факторы, влияющие на спрос (предл) – изменение спроса (предл) – смещение кривой вправо (увеличение), влево (снижение).

Цены на сопряженные товары: а) взаимозаменяемые – м-ду ценой одного товара и спросом на др – прямая зависимость. б) взаимодополняющие - спрос на них предъявляется одновременно, и при росте на один из них, спрос на другой падает, т. е. существует обратная связь.

Доходы потребителей: воздействие доходов на спрос зависит от характера приобретаемых товаров: а) если при достижении определенного уровня дохода величина спроса на данные товары падает (обратная зависимость), то эти товары называются низшей категории качества б) если при росте дохода растет спрос на данные товары, то эти товары называются товарами высшей категории качества.

Потребительские ожидания. Ожидания роста цен, приводят к возрастанию текущего спроса.

Накопленное имущество. Чем большим богатством обладает человек, тем больше он склонен увеличивать текущее потребление.

Сезонность.

Число покупателей на рынке.

Эласт-ть Ed= - дельта Q(%)/ дельта Р(%). >1 – эласт. по цене инаоборот

Предложение - это количество продукта, которое производитель хочет, может произвести и предложить к продаже на рынке по каждой конкретной цен из ряда возможных, в течение определенного времени. Закон: при прочих равных условиях чем больше цена, тем больше предложение.

Неценовые факторы:

1. Цены на ресурсы. если цены на ресурсы возрастут, то возрастут издержки и производители сократят объем производства.

2. Технология производства. Внедрение новых технологий приводит к снижению издержек и росту предложения.

3. Налоги и дотации. Рост налогов увеличивает издержки, а увеличение дотаций приводит к обратному процессу.

4. Ожидание изменения цен. ожидание роста цен сокращает текущее предложение.

5.Число продавцов на рынке. Чем больше продавцов, тем больше предложение.

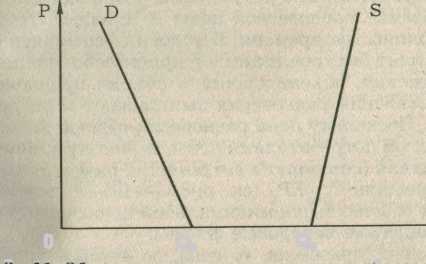

Цена равновесияэто цена при кот кол- во товара, кот потребители могут и хотят купить равно кол-ву, кот производители могут и хотят предложить к продаже. Она находится в точке пересечения кривой спроса и кривой предложения. При более высокой цене предложение превышает спрос, при низкой цене - спрос превышает предложение. В первом случае создается избыток, во втором - дефицит продукции. Избыток вызывает конкурентное сбивание цены продавцами, при дефиците пок-ли конкурируя м-ду собой повыся т цену до равновесного уровня.

Способность конкурентных сил спроса и предложения уст-ть цену на равновесном уровне наз-ся уравновешивающей ф-ей цен.

В условиях рыночной экономики конкурентные силы способствуют синхронизации цен спроса и цен предложения, что приводит к равенству объемов спроса и объемов предложения.

![]()

Цена предложения превышает цену спроса (Ps > PD) В условиях неразвитой рыночной экономики цена предложения может значительно превышать цену спроса, а объем предложения не соответствовать объему спроса.

В первом случае максимальная цена, которую в состоянии дать за данный товар (или услугу) покупатели, значительно ниже той минимальной цены, которую в состоянии предложить продавцы. Следовательно, рынок для данного товара (услуги) еще не сложился: покупатели еще недостаточно богаты, чтобы предъявить на него спрос. Во втором случае максимальный объем спроса ниже минимально допустимого объема предложения. Объем спроса настолько мал, что производителям невыгодно поставлять товар в столь микроскопических количествах.

Эластичность спроса и предложения – это их способность гибко изменяться под воздействием определенных факторов. Спрос (предложение) является эластичным, если спрос (предложение) на товар изменяется в большей степени, чем цена на него.

Виды рыночного равновесия: 1) предложение больше спроса при любой цене, то это благо является бесплатным (равновесие при цене равной 0); 2) если цена спроса меньше цены предложения, то равновесие существует при объеме равном 0, производство данного товара возможно, но экономически не выгодно; 3) если кривая предложения имеет специфический вид, то возможно два равновесия; 4) если кривые спроса и предложения имеют одинаковые участки, то равновесие будет при любой цене и любом объеме на некотором диапазоне. Равновесие может быть устойчивым и неустойчивым. Это важно знать для проведения эффективной политики государственного регулирования экономики. Если равновесие устойчиво, то система сама приходит в состояние равновесия (устойчивое, условно постоянное «затухающие» колебания, равномерные колебания). Если равновесие не устойчиво, то необходимо государственное вмешательство (неустойчивое равновесие, взрывные колебания).

Графические выводы: если угол наклона кривой предложения больше угла наклона кривой спроса, то равновесие устойчивое, если меньше – неустойчивое, если равны - цена совершает регулярные колебания вокруг положения равновесия.

2.МВС

Валютная система представляет собой совокупность валютных отношений и валютного механизма.

Под валютным механизмом понимаются правовые нормы и институты, представляющие их на национальном и м-дунар-ом уровнях.

Валютные отношения включают повседневные связи, в которые вступают юридические и физические лица, банки на валютных и денежных рынках с целью осуществления м-дунар-ых расчетов, кредитных и валютных операций.

М-дунар-ые валютные отношения возникают между странами в процессе обмена деятельности и представляют собой совокупность общественных отношений, складывающихся между странами в процессе совершения м-дунар-ых валютных, расчетных и кредитно-финансовых операций.

С развитием внеш.-эк. связей сформировалась МВС как форма организации валютных отношений, регулируемых национальным валютным законодательством и межгос. отношениями.

Особенности МВС и принципы ее построения находятся в тесной зависимости от структуры мирового хозяйства. Очевидно, что с изменением его структуры эволюционировала и МВС, а следовательно, видоизменялись ее основные элементы: функциональные формы мировых денег, условия конвертируемости валют, режимы валютных паритетов и валютных курсов, уровень валютного регулирования и степень валютных ограничений, унификация форм м-дунар-ых расчетов.

Необходимо отметить, что развитие МВС повторяет - с разрывом в несколько десятилетий - основные этапы развития национальных денежных систем большинства развитых стран мира. Так, во внутренней экономике денежные системы перешли от золотомонетного к золотодевизному стандарту, а от него - к бумажно-кредитному обращению. На мировом уровне подобная ситуация наблюдалась несколько позднее и в специфических формах.

Первая МВС (Парижская) была основана на золотомонетном стандарте и юридически закреплена межгосударственным соглашением 1867г. на конференции промышленно развитых стран в Париже. Для этой валютной системы были характерны фиксированное золотое содержание национальных валют и фиксированные валютные курсы. Валютные курсы могли колебаться вокруг монетного паритета в рамках золотых точек на величину стоимости пересылки золота, эквивалента одной единицы иностранной валюты между денежными центрами Великобритании и США.

В пределах золотых точек валютный курс определялся на основе спроса и предложения. Если в результате обесценения валютный курс выходил за рамки золотых точек, то начинался отток золота из страны, и курс возвращался на прежнее место.

Существование золотого стандарта вплоть до первой мировой войны не только придавало стабильность валютной системе, но и лежало в основе стабильного развития экономики стран. Введение золотого стандарта рубля было одним из основных условий денежной реформы в России в конце 19 века, проведенной Витте. Разрешение свободного обращения золота привело в золотодобывающую отрасль отечественные и иностранные капиталы и позволило России к 1913г. выйти на первое место в мире по добыче и экспорту золота, увеличить золотые запасы более чем в 2 раза, превратить рубль в 1 из самых стабильных валют.

Для периода Парижской валютной системы в целом были характерны относительная политическая стабильность в мире и быстрый эк. рост, сопровождавшийся низким уровнем инфляции в странах.

Первая мировая война и валютный кризис, разразившийся в результате, способствовали созданию новой валютной системы.

Вторая валютная система (Генуэзская), сформированная в 1922г., была основана на золотодевизном стандарте. В качестве девиза выступала иностранная валюта в любой форме. Хотя официально статус резервной валюты не был закреплен ни за одной, английский фунт стерлингов и американский доллар реально претендовали на лидерство.

Попытки Великобритании восстановить довоенный золотой стандарт успехом не увенчались: в результате завышения курса фунта происходило увеличение дефицита платежного баланса. В то же время действия Франции носили на мировом валютном рынке явно экспансионистский характер.

В результате этих действий в 1928 г. был принят закон, по которому все м-дунар-ые платежи должны были осуществляться в золоте, а не в валютах, а также разрешение о конвертации всех резервов в фунтах в золото. В этих условиях Великобритания вынуждена была отменить в 1931г. конвертируемость фунта стерлингов в золото. Эта мера, осуществленная на фоне Великой депрессии 30-х гг., стала проявлением мирового валютного кризиса, выход из которого большинство стран увидели в девальвации своих валют.

Третья мировая система (Бреттон-Вудсская) была оформлена соглашением на конференции по валютным и финансовым вопросам, состоявшейся в июле 1944г.

Бреттон-Вудсская система была основана на ряде принципов: золото было признано основой МВС, роль основных валют в м-дунар-ых расчетах была отведена доллару США и фунту стерлингов, устанавливались тверд. паритеты всех валют по отн-ю к доллару, а через него друг к другу, кросс-курс; рыночные колебания валютных курсов вокруг фиксир. долл. паритета допускались в пределах 1%, была провозглашена задача отмены системы валютных ограничений и восстановления конвертируемости национальных валют, для регулирования мировой валютной системы был создан МВФ и МБРР.

Основными целями МВФ были: оказание содействия стабильности валютных курсов, платежных соглашений и избежание конкурентной девальвации валют; содействие организации многосторонней платежной системы по текущим операциям и устранение валютных ограничений; предоставление краткосрочных кредитов для урегулирования платежных дисбалансов; оказание содействия м-дунар-ому сотрудничеству.

Основное противоречие, заложенное в основу Б-В системы, м/у национальным характером доллара США и попыткой использования его в качестве м-дунар-ого платежного средства, постепенно расшатало систему по мере того, как укреплялись экономики стран Зап. Европы и Японии. В 1971г. США официально прекратили конвертировать доллар в золото по официальному курсу. Для спасения системы была достигнута договоренность о расширении пределов колебаний курса. Однако через год и она была отменена и Б-В. система перестала существовать.

Четвертая МВС (Ямайская) была оформлена соглашением стран-членов МВФ в январе 1976г., в котором формулировались основные принципы новой валютно-финансовой системы, закрепленные в апреле 1978г.: узаконена демонетизация золота и отменена его официальная цена, но, благодаря его реальной ценности, за золотом сохранилась роль чрезвычайных мировых денег и резервных активов, введение валютных паритетов, переход к режиму плавающих валютных курсов, жесткий надзор за развитием валютных курсов и соглашениями об их установлении со стороны МВФ.

Проблемы данной системы проявились в несовершенстве плавающих валютных курсов. Необходимость координации действий стран для преодоления кризисных явлений заставила экономическое сообщество по-новому оценить роль МВФ и МБРР в согласовании политики разных стран в области валютных отношений.

3.ПЛАТЕЛЬЩИКИ ННП, ОБЪЕКТ НАЛОГО-НИЯ, СТАВКИ. СОСТАВ И КЛАСС-ИЯ Д И Р , УЧИТЫВАЕМЫХ ПРИ НАЛОГО-ИИ ПРИБЫЛИ.

Н.пл: росс орг-ции; иностр орг, осущ свою деят-ть в РФ через пост предст-ва и (или) получ доходы от источников в РФ. Объектом н.о - прибыль, полученная н.пл. Прибылью признается:

1) для росс орг – Д-Р; 2) для ин орг, осущ деят-ть в РФ через пост предст-ва, - Д-Р (через предст-ва); 3) для иных ин орг - доходы, получ от ист-ков в РФ.

Д = Д от реал-ции +Д внереал. Д от реал – выручка от реал-ции тов,р,у как собств пр-ва, так и ранее приобр-х, выр от реал-ции имущ прав.

Д внереал: 1) от долевого участия в др орг, за искл дох, напр-го на оплату доп акций, размещаемых среди акц-ров орг; 2) в ивде полож (отр) курс разницы, образ вследствие отклонения курса продажи (покупки) ин вал от офиц курса, уст ЦБ; 3) в виде признанных должником или подлежащих уплате должником на основ решения суда штрафов, пеней за нарушение догов обяз-в, а также сумм возмещения убытков или ущерба; 4) от сдачи им-ва в аренду; 5) отпредост-я в польз-е прав на рез-ты интеллект деят-ти и приравн к ним ср-ва индив-ции;6) в виде %, получ по дог займа, кредита, банк счета, банк вклада, а также по ценн бум и др долг об-вам; 7) в виде сумм восстановленных резервов; 8)в виде безвозм полученного им-ва или имущ прав (оцен исходя из рын цен, но не ниже остат ст-ти или затрат на пр-во); 9) в виде дохода, распред-го в пользу н.пл пр его участии в простом товар-ве; 10) в виде дохода прошлых лет, выявл в отч (нал) периоде; 11) в виде полож курс разницы, возник при переоценке им-ва в виде вал ценностей и треб-й; 12) в виде ОС и НА, безвозм получ-х в соотв с междунар договорами РФ или с зак-вом РФ атомными станциями для повыш-я их безоп-ти, использ-х не для произв целей; 13) в виде ст-ти получ-х мат или иного им-ва при демонтаже или разборке при ликв-ции ОС; 14) в виде использ-х не по целевому назн-ю им-ва, р,у, кот получены в рамках благотв деят-ти, целевых пост-й, целевого фин-я, за искл бюдж ср-в; 15) в виде сумм, на кот в отч (нал) пер произошло уменьш-е уставного капитала, если такое уменьш-е осущ с одноврем отказом от возврата ст-ти соотв части взносов акц-рам орг-ции; 16)сумм кред зад-ти, списанной в связи с истечением срока иск давности; 17)в виде ст-ти излишков МПЗ и прочего им-ва, выявл в рез-те инвент-ции.

Доходы, не учитываемые при опр-ии НБ: 1) в виде им-ва, им прав,р,у, получ в порядке предоплаты; 2)—в форме залога или задатка; 3) в виде им-ва, имеющего ден оценку, кот получены в виде взносов в УК; 4) в виде сумм НДС, подлеж нал вычету у принимающей орг-ции в соотв с Гл21 при передаче им-ва, НА и им прав в кач вклада в УК хоз об-в и товар-в; 5)в виде им-ва, кот получено в пределах вклада участником хоз об-ва или товар-ва при выходе; 6) в виде ср-в и иного им-ва, получ безвозм в порядке, уст ФЗ «О безвозм помощи РФ,,,» 7) в виде Ос и НА, безвозм получ-х в соотв с междунар договорами РФ; 8) в виде им-ва, получ гос и мун учр-ями по решению органов исп власти всех уровней; 9) в виде им-ва, поступившего комиссионеру в связи с исполнением об-в по дог комиссии, агентскому дог; 10)в виде ср-в или иного им-ва, получ по дог кредита или займа или в счет погашения заимствований; 11) в виде им-ва, получ росс орг-ей безвозм: а) от орг-ции, если УК получающей стороны более чем на 50% состоит из вклада передающей стороны; б) от орг, если УК передающей стороны более чем на 50% сост из вклад получающей орг; в) от физ лица, если УК получающей стороны более чем на 50% сост из вклада этого физ лица. (Полученное им-во не призн доходом для целей н.о только в том случае, если в течение 1 года со дня его получения указанное им-во (за искл ден ср-в) не передается третьим лицам); 12) в виде сумм %, получ-х из бюджета (внеб фонда); 13) в виде сумм гарантийных взносов в спец фонды для снижения рисков неисполнения об-в по сделкам, получаемых при осущ-ии клиринговой деят-ти или деят-ти по орг-ции торговли на рцб); 14) в виде им-ва, получ-го н.пл в рамках целевого фин-я (бюдж ассигнований, получ-х грантов, инв-ций..)15) в виде им-ва, получ религ орг-цией. Не учитыв также целевые поступления на содержание неком орг-ций.

Расходы – обоснованные и докум-но подтв-ные затраты, осущ-ные н.пл-ком. Расходы: связанные с пр-вом и реал-цией и внереал расх.

Расх, связ с пр-вом и реал-цией, вкл-ют в себя: 1) расх, связ с изгот-ем, хранением и доставкой тов, р,у, приобретением и реал-цией тов 2) расх на содержание и эксплуатацию, ремонт и ТО ОС 3) расх на освоение прир ресурсов 4) расх на НИОКР 5) расх на обяз и добров страх-е 6) прочие расх, связ с пр-вом и реал-цией.

Расх, связ с пр-вом и реал-цией, дел на: мат расх, расх на оплату труда, суммы начисл ам-ции, прочие расх.

Расходы, не учитываемые в целях н.о: 1) в виде сумм начисленных н.пл-ком дивидендов и др сумм прибыли после н.о 2) в виде пени, штрафов, санкций, перечисляемых в бюджет 3) в виде взноса в УК 4) в виде суммы налога, а также суммы платежей за ссверхнормат выбросы загрязн веществ в окр среду 5) в виде расх по приобр-ю и/или созданию амортизир им-ва 6) в виде взносов на добров страх-е, кроме взносов до 15000р и др 7) в виде взносов на негосуд пенсионное обесп-е 8) в виде 5-тов, начисленных н.пл-ком-заемщиком кредитору сверх сумм, признаваемых расходами в целях н.о 9)в виде сумм отчислений в резерв под обесценение вложений в ц.б (кроме проф участников) 10)в виде им-ва, переданногт в порядке предоплаты н.пл-ками, опр Д и Р по методу начисления 11) в виде ст-ти безвозм переданного им-ва и расходов, связ с такой передачей 12) в виде премий, мат помощи, надбавок к пенсиям 13) оплат проезда к месту работы и обратно общ транспортом 14) путевок на лечение 15) им-ва и им прав, переданных в кач задатка, залога.

Внереализационные расходы (ст. 265): 1) расх на содержание переданного по договору аренды имущ-ва; 2) расх в виде % по долговым обяз-вам любого вида; 3) расх на орг-ю выпуска собс цен бум; 4) расх в виде отриц курсовой разницы, возникающей от переоценки имущ-ва; 5) формирование резервов по сомнительным долгам; 6) расх на ликвидацию ОС; 7) судебные расходы и арбитражные сборы; 8) расходы в виде штрафов, пеней и (или) иных санкций за нарушение обяз-в; 9) расходы на услуги банков; 10 убытки, в частности: убытки прошлых лет; безнадежные долги; потери от простоев; недостача МПЗ; потери от стих. бедствий.

* долгоср страх жизни, Добров пенс страх-е, негос пенс обесп-е – совокупность платежей не может превышать 12%ФОТ; Добров мед страх-е (на срок не менее года) – 3%ФОТ, ; Добров страх-е от несч случаев – 10000руб в год на каждого работника.

Ставки: 24% (6,5 и 17,5)

К НБ, опр по доходам, получ в виде дивидендов:

1) 0% - по дох, получ росс орг-ями в виде дивидендов при условии, что на день принятия реш-я о выплате дивидендов получающая дивиденды орг-ция в течение не менее 365 дней владеет на праве соб-ти не менее чем 50-% вкладом в УК выплачивающей див орг-ции или депозит расписками, дающими право на получение дивидендов, в сумме, соотв-щей не менее 50% общей суммы выплачиваемых орг-цией дивидендов,и при условии, что ст-ть приобретения и/или получения в соб-ть вклада в УК выплачивающей див орг-ции или этих депозитарных расписок превышает 500 млн руб.

2) 9% - по дох, полученным в виде дивидендов от росс и иностр орг-ций росс орг-циями, не ук в п.1

3) 15% - иностранными от российских.

К НБ, опред с отд-ми видами долговых обязат-в:

1) 15% - по дох в виде 5 по гос и мун ц.б (за искл п 2 и 3), условиями выпуска кот предусм получение дохода в виде %, а также по дох в виде % по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного упр-я ипотечным покрытием, полученным на основании приобретении ипот сертификатов участия, выданных управляющим ипотечным покрытием после 1 янв 2007г.

2) 9% - по дох в виде % по мун ц.б, эмитиров на срок не менее 3 лет до 1 янв 2007г, а также по доходам в виде % по облигациям с ипот покрытием, эмитиров до 1 янв 2007г, и доходам учредителей доверительного упр-я ипотечным покрытием, полученным на основании приобретении ипот сертификатов участия, выданных управляющим ипотечным покрытием до 1 янв 2007г.

3) 0% - по дох в виде % по гос и мун облигациям, эмитиров до 20 янв 1997г вкл-но, а также по доходу в виде % по облигациям гос вал облигац займа 1999 года, эмитиров при осущ-ии новации облигаций внутр гос вал займа серии 3.

Нал ставки на доходы иностр орг-ций, не связ с деят-тью в РФ через пост предст-ва:

20% - со всех доходов, кроме п 2 и ост.

10% - от использ-я, содержания или сдачи в аренду судов, самолетов и др трансп ср-в в связи с осущ-ем междунар перевозок.

Прибыль ЦБ от деят-ти, связ с вып-ем ф-ций – 0%. Ост – по 24%.

БИЛЕТ 7