Активные операции

Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

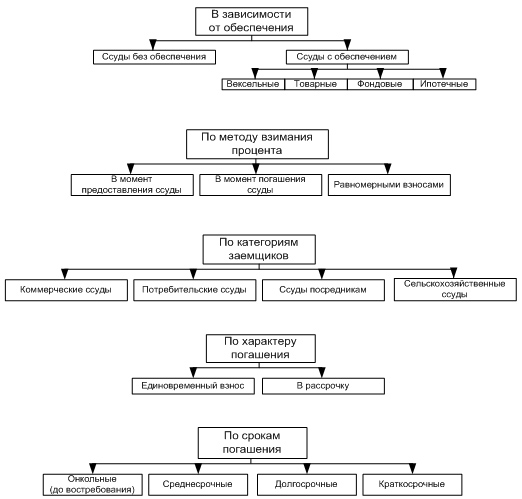

Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим образом (рис. 75):

Активные операции банков — это операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды.

Вопросы по курсу "Финансы предприятий»

Роль финансов в воспроизводстве основных фондов

Воспроизводство основных фондов (ОФ) на предприятии осуществляется путем ремонта действующих основных фондов и замены установленных основных фондов в процессе капитального строительства.

Интенсивность обновления ВбА зависит от 2х факторов: морального и физического износа. В процессе этих видов износа ВбА постепенно утрачивают свои первоначальные функциональные св-ва и их дальнейшее использование становится либо нецелесообразно, либо технически невозможно. Ввиду их морального устаревания, либо невозможно, ввиду их физического износа. Объем утраты своих св-в ВбА зависит от индив-ых условиях их использования.

Формы воспроиз-ва:

простая (по мере износа в пределах накопленной суммы амортизации) СВм+СВф;

расширенная (с учетом необх-ти формирования новых видов ВбА за счет суммы амортизации и др источников) ОПвба – Фнвба + СВф+СФм, где ОПвба – общая потребность в ВбА, Фнвба – фактическое наличие на конец периода.

Следующим этапом процесса обновления явл-ся выбор формы обновления. В рамках простого воспроиз-ва:

Текущий ремонт

Капитальный ремонт

Приобретение нового ВбА с целью замены в пределах амортиз-ой суммы

В рамках расширенного воспр-ва:

Реконструкция

Модернизация

Тех-ое перевооружение

Новое строительство

Приобретение целых имущественных комплексов

Расширение действующих мощностей

Исходя из этих форм выбирается и ст-ть обновления:

За счет текущего и капитального ремонта: на основе планового бюджета или сметы затрат на проведение. При подрядном способе основу расх составляют тарифы на услуги подрядчика, при хоз-ом способе – расх калькулируют по отдельным их элементам

Ст-ть при приобретении: цена ВбА+доставка+установка

В процессе расширенного воспроиз-ва: разработка бизнес-палан реального инвест. проекта.

Амортизационные отчисления - денежное выражение амортизации основных фондов, включаемой в себестоимость выпускаемой продукции с целью инвестирования. Нормы А. о. устанавливаются в процентах от балансовой стоимости основных фондов. Амортизация начисляется ежемесячно, при этом амортизацию по выбывшим объектам прекращают начислять, начиная с первого числа следующего месяца, а по вновь вводимым начинают начислять с первого числа следующего месяца. Начисление амортизации осуществляется на объекты основных средств, находящиеся в ремонте, простое, незаконченные или не оформленные актами приемки, но фактически находящиеся в эксплуатации. Накопление и расходование А.О. в бухгалтерском учете отдельно не отражаются. А.о. расходуются на финансирование капитальных вложений и долгосрочные финансовые вложения. А.о. направляются на полное и на частичное восстановление, т.е. на капитальный ремонт основных фондов. А.о. на полное восстановление должны покрывать не только физический, но и моральный износ основных фондов, поскольку технически устаревшие объекты становятся экономически невыгодными для эксплуатации, хотя физически они еще пригодны.

Амортизация не начисляется по:

объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др).

объектам жилищного фонда (если они не используются для получения дохода)

объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства

продуктивному скоту

многолетним насаждениям, не достигшим эксплуатационного возраста

объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование

Амортизацию начисляют одним из способов (методов), представленных в таблице:

Для целей бухгалтерского учета |

Для целей налогового учета |

норма Ам = 1/срок полезн. исп. (мес)/100

|

|

Капитальные вложения - совокупность экономических ресурсов, направляемых на воспроизводство основных средств. К. разделяют на прямые — вложения непосредственно в объект инвестирования и косвенные, сопряженные — вложения в сопряженные с основным объекты, в производственную и социальную инфраструктуру основных объектов инвестирования. Источниками финансирования К.в. являются прибыль, часть амортизационных отчислений, кредиты. Ежеквартально предприятия обязаны вместе с квартальной бухгалтерской отчетностью представлять справку о движении средств финансирования К.в. и других финансовых вложений.