І Н С Т Р У К Ц І Й Н А К А Р Т А

ЛАБОРАТОРНА РОБОТА № 6

Тема: Автоматизація обліку банківських операцій в програмі «1С: Підприємство»

Мета: Отримати практичні навички роботи в програмі «1С: Підприємство» по формуванню платіжних доручень та банківських виписок.

Матеріально – технічне обладнання та посібники:

Комп’ютер IBM PC, 1С: Підприємство.

Терещенко Л.О. Інформаційні системи і технології в обліку: Навч. посіб.- К.: КНЕУ, 2004. - 187с.

Клименко О.В. Інформаційні системи і технології в обліку:Навчальний посібник.-Центр учбової літератури, 2008.-320с.

Сараєва Г., Власенко Л. 1С:Бухгалтерія 8.2: Доступно для бухгалтера .-Х.: Фактор, 2011. - 528с.

Вхідний контроль:

Охарактеризуйте порядок формування банківської виписки в програмі «1С:Підприємство».

Завдання:

Скласти платіжне доручення та сформувати банківську виписку, якщо відомо, що в поточному місяці були здійснені наступні господарські операції:

Перераховано ТОВ «Техніка в побуті» кредиторську заборгованість в сумі 9988,69 грн., в т.ч. ПДВ.

На розрахунковий рахунок надійшла часткова оплата за відвантажений товар ПП«Шевченко» за накладною № 1/09-1товар у сумі 2700 грн., пл. дор. № 123.

З розрахункового рахунку підприємства ТОВ «Успіх» за чеком № 4567875 отримано кошти у сумі 3500,00 грн. для наступних цілей:

1) на господарські витрати - 2300,00 грн.;

2) на витрати на відрядження - 1200,00 грн.;

Перераховано до Державної податкової інспекції вартість торгового патенту за минулий місяць в сумі 280 грн.

Здано на розрахунковий рахунок торгову виручку в сумі 6 000 грн.

За чеком № 134565 видано 42600 грн. на виплату заробітної плати співробітникам.

Методичні вказівки:

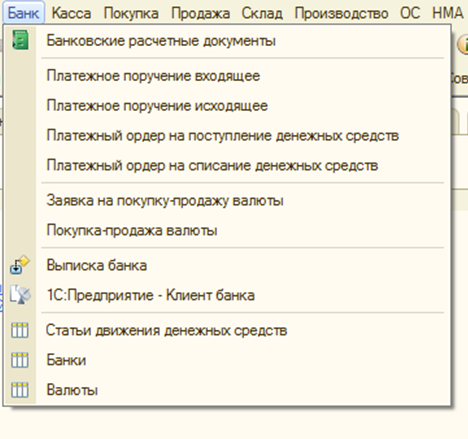

Господарські операції, пов’язані з банком та розрахунковими рахунками, в «1С:Бухгалтерії для України» оформляються документами, зібраними в головному меню «БАНК» (рис. 6.1).

Рис.6.1.

Для оформлення операцій, пов’язаних з рухом безготівкових грошових коштів, у програмі призначено такі документи:

«ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ВХОДЯЩЕЕ» — цим документом оформляються операції надходження оплати від покупця, повернення грошових коштів постачальнику, розрахунки за кредитами і позиками, інші розрахунки з контрагентами, інкасація грошових коштів, купівля-продаж валюти та інші надходження безготівкових грошових коштів;

«ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ИСХОДЯЩЕЕ» — оформляються операції з оплати рахунків тощо.

Для оформлення операцій з банком за розрахунково-касове обслуговування та інші банківські послуги використовують документи:

«ПЛАТЕЖНЫЙ ОРДЕР НА ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ»;

«ПЛАТЕЖНЫЙ ОРДЕР НА СПИСАНИЕ ДЕНЕЖНЫХ СРЕДСТВ».

Платіжні ордери також використовують при оформленні операцій надходження або списання грошових коштів, що здійснюються на підставі таких розрахункових документів, як вимога, вимога-доручення чи акредитив.

Важливо! Платіжний ордер не має друкованої форми, крім того, у цьому документ відсутня можливість відображати рух грошей у два етапи.

Платіжне доручення вхідне

Документ «ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ВХОДЯЩЕЕ», як і всі документи групи меню «БАНК», не може бути початком ланцюжка взаєморозрахунків. Але механізм уведення на підставі в цьому документі передбачений. Його можна ввести на підставі документів «СЧЕТ НА ОПЛАТУ ПОКУПАТЕЛЮ», «ОТЧЕТ КОМИССИОНЕРА», «РЕАЛИЗАЦИИ ТОВАРОВ И УСЛУГ» тощо. Сам документ може бути підставою для реєстрації податкової накладної.

Нове платіжне доручення можна ввести, зайшовши через меню «БАНК →ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ВХОДЯЩЕЕ» до однойменного журналу та створивши новий документ або ж клацнувши мишкою по відповідній іконці на панелі функцій.

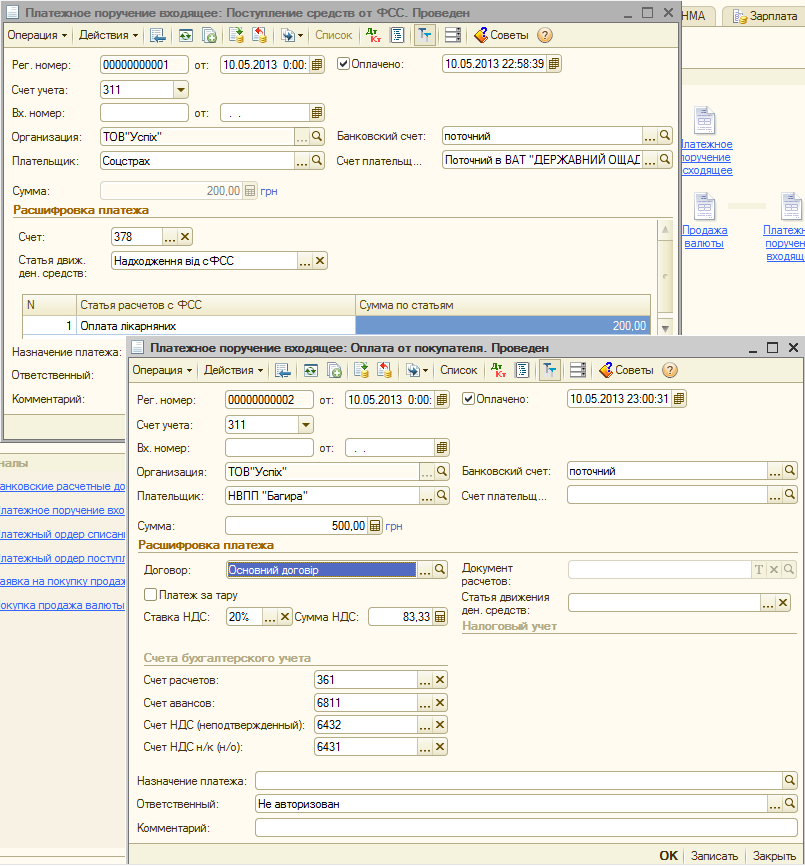

Екранна форма документа змінюється залежно від вибраної операції. На рис. 6.2. наведено зовнішню форму вхідного платіжного доручення. При оформленні операцій «ПРОЧЕЕ БЕЗНАЛИЧНОЕ ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ» і «ОПЛАТА ОТ ПОКУПАТЕЛЯ». Першим документом зареєстровано отримання грошей під ФСС на оплату листка непрацездатності працівнику. Другим документом оформлено звичайне надходження на розрахунковий рахунок підприємства грошових коштів під покупця.

При створенні нового документа у формі автоматично підставляються номер, присвоєний платіжному документу при реєстрації в інформаційній базі (реквізит «РЕГ. НОМЕР»), а також дата і основний розрахунковий рахунок нашого підприємства. Реквізит «ВХ. НОМЕР» призначено для введення реального номера платіжного доручення платника та дати його виписування.

Рис.6.2.

Операції, пов’язані з рухом грошових коштів, можна відображати у два етапи. Перший етап — це реєстрація самого документа у програмі, а другий — фактичний рух грошових коштів. На другому етапі у сформованих документах ставимо відмітку про оплату (прапорець напроти «Оплачено») та перепроводимо документ, при цьому дата оплати може відрізнятися від дати формування документа. Цю можливість реалізовано тільки у платіжних дорученнях, оскільки для касових документів дата оплати збігається з датою оформлення документа.

Заповнюючи документи, зверніть увагу: програма сама підказує, які реквізити документа обов'язкові до заповнення (вони підсвічуються червоною лінією). Зокрема, обов'язковими реквізитами, що підлягають заповненню, є: найменування платника, банківський рахунок нашої організації, сума і договір. Якщо облік ведеться в розрізі розрахункових документів, у полі «ДОКУМЕНТ РАСЧЕТОВ» зазначаємо документ, на підставі якого відбулася оплата.

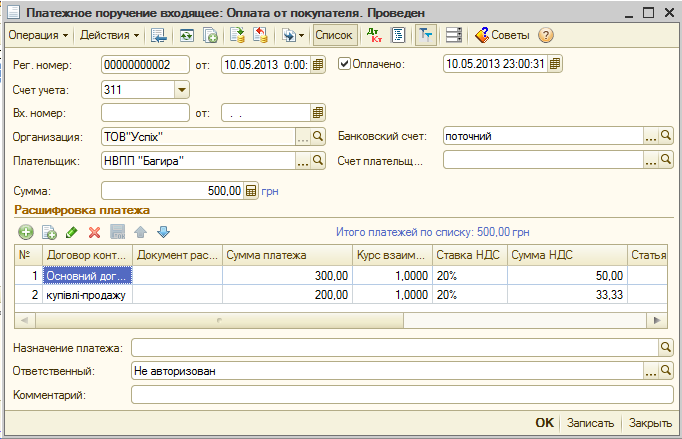

На практиці часто виникають ситуації, коли одним платіжним дорученням виконуються оплата за кількома рахунками. У цьому випадку розподілити платіж, що надійшов, на складові допоможе кнопка «СПИСОК». Після натиснення на кнопку зовнішній вигляд форми документа зміниться, як показано на рис. 6.3. з’явиться таблиця, в якій зазначаємо ті рахунки чи договори, за якими надійшла оплата.

Важливо! Майте на увазі, що при виборі операції «РАСЧЕТЫ ПО КРЕДИТАМ И ЗАЙМАМ» поле «СПИСОК» не активне.

Рис.6.3.

Розглянемо інші реквізити документа. Так, реквізит «СТАТЬЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ» (рис. 6.2) не є обов’язковим для заповнення. Але в документі «ПЛАТЕЖНОЙ ПОРУЧЕНИЕ ИСХОДЯЩЕЕ» його краще заповнити, оскільки в подальшому завдяки цьому реквізиту можна буде формувати звіти за статтями руху грошових коштів. Значення для підстановки до цього реквізиту зберігаються в довіднику «СТАТЬИ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ». Довідник заповнюється користувачами самостійно.

Реквізит «СТАВКА НДС» заповниться автоматично після того, як буде зазначено контрагент та договір.

Рахунки розрахунків з контрагентами, що використовуватимуться у проводках, указуються безпосередньо у формі платіжного доручення (розділ «СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА»). Але спеціально рахунки вводити не потрібно. При створенні новою документа вони підставляються автоматично з регістра відомостей «СЧЕТА УЧЕТА РАСЧЕТОВ с контрагентами», а після зазначення у формі документа контрагента і договору список рахунків зміниться відповідно до того, які рахунки розрахунків було зазначено для цього контрагента в договорі.

У документах реєстрації надходження безготівкових грошових коштів друковані форми не передбачено.