144. Виды и классификация цен.

Цена – денежное выражение стоимости товара. 3 функции цены: учетная, стимулирующая и распределительная.

Классификация цен по степени регулируемости:

свободная – складывается на рынке под влиянием спроса и предложения независимо от гос. влияния;

регулируемая - формируется под влиянием спроса и предложения, но может испытывать опр. возд. гос-ва.

Классификация цен по характеру обслуживаемого оборота (исходя из обслуживаемой сферы товарного обращения):

Оптовые (1) - цены, по к-м реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота. Оптовые цены делят на: оптовые цены предприятия – цены изготовителей продукции, по к-м они продают продукцию потребителям, возмещая свои издержки пр-ва и реализации и, получая прибыль, позволяющую им продолжать и развивать свою деятельность; оптовые (отпускные) цены пром-ти – цены, по к-м предприятия и организации-потребители оплачивают продукцию предприятиям-производителям.

Оптовая (отпускная) цена пром-ти = оптовая цена предприятия +(издержки, оптово-сбытовой организации + прибыль оптово-сбытовой организации + акциз + НДС) оптово-сбытовая наценка (скидка).

В хоз. практике исп. 3 вида цен на стройпродукцию (2):

сметная стоимость - отражает пред. размер затрат на стр-во каждого объекта; прейскурантная цена - усредненную сметную ст-ть ед. конечной продукции типового стр-го объекта; договорная -устанавливается по соглашению между заказчиком и подрядчиком.

Закупочные (3) - по к-м реализуется с/х продукция предприятиями, фермерами и населением.

Тарифы грузового и пассажирского транспорта (4) - плата за перемещение грузов и пассажиров, взимаемая транспортными орг-ми с отправителей грузов и населения.

Розничные (5) - по к-м товары реализуются в розничной торговой сети населению, предприятиям и организациям.

Розничная цена = Оптовая (отпускная) цена пром-ти + (Издержки обращения торговых организаниций + Прибыль торговых организаций + Акциз + НДС) торговая надбавка (скидка)

Внешнеторговые цены (6) - основываются на общемировых ценах.

145. Ценовая политика.

Ценовая политика – механизм/модель принятия решений о поведении предприятия на осн. типах рынков.

Ценовая политика предприятия зависит от конкурентной структуры рынка. 4 типа рынка: свободная конкуренция, монополистическая конкуренция, олигополия и чистая монополия.

Цены рынка свободной конкуренции

Свободная конкуренция: никто не оказывает заметного влияния на ценообр., т.к. доля каждого в общем объеме пр-ва очень мала. Цена складывается под возд. совокупного спроса и предложения. Отдельное предприятие может приспосабливаться к рыночной цене, но не регулировать ее. Цена не изм. при расширении объемов пр-ва.

Ценообразование в условиях монополистической конкуренции

Монополистическая конкуренция: множество покупателей и продавцов, совершающих сделки не по единой рыночной цене, а в широком диапазоне цен. Предприятие формирует цену на продукцию, учитывая структуру спроса, цены, уст. конкурентами и собственные издержки производства.

При монополистической конкуренции предприятия используют разные

Олигополия: немногочисл. продавцов, всеобщая взаимозависимость производителей, неспособность отдельного предприятия с предсказать ответные действия конкурентов на изм. цены или объема пр-ва.

Чистая монополия: гос. монополия может с помощью политики цен достигать разл. целей. Цена м. б. уст. ниже себест-ти, если товар важен для покупателей, к-е не могут приобретать его за полную ст-ть. Цена м. б. назначена с расчетом на покрытие издержек/получение ср. доходов. М. б. уст. очень высокая цена для сокр. потребления какого-либо товара.

146. Выручка, доходы и прибыль предприятия.

Предпринимательский доход - часть прибыли после выплаты % за банковскую ссуду.

Предельный доход – доп. доход от продажи доп. ед. продукции. Предельный доход отношение изм. общего размера выручки и изм. кол-ва проданного продукта.

Валовый доход - денежная выручка от реализации продукции и услуг, за вычетом матер-х затрат

147. Показатели прибыли

4 показателя прибыли предприятия.

База всех расчетов - балансовая прибыль – осн. финансовый показатель производственно-хоз-й деятельности предприятия. Для налогообложения исп. спец. показатель - валовая прибыль, а на ее основе – прибыль, облагаемая налогом и прибыль, не облагаемая налогом. Чистая прибыль - остающаяся в распоряжении предприятия после внесения налогов и др. платежей в бюджет часть балансовой прибыли – хар-т конечный финансовый результат деятельности предприятия.

Балансовая прибыль. 3 осн. эл-та: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации осн. средств их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) - финансовый результат, полученный от осн. деятельности предприятия, осущ-ся в любых видах, зафиксированных в его уставе и не запрещенных законом. Прибыль от реализации продукции = выручка от реализации (без НДС и акцизов) — затраты на пр-во и реализацию.

Прибыль (убыток) от реализации осн. средств и иного имущества предприятия - финансовый результат, несвязанный с осн. видами деятельности предприятия. Отражает прибыль (убыток) от прочей реализации, относящейся к продажа на сторону разл. видов имущества, числящегося на балансе предприятия.

Финансовые результаты от внереализационных операций – прибыль (убыток) по операциям разл. хар-ра, не относящимся к осн. деятельности предприятия и не связанным с реализацией продукции, осн. средств, иного имущества предприятия, выполнения работ, оказания услуг + сальдо полученных и уплаченных штрафов, пени, неустойки и т. д.

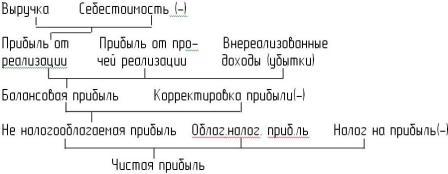

148. Схема формирования прибыли предприятия

Три основных вида денежных потоков: от основной деятельности (движение денежных средств в процессе производства и продажи основной продукции); от инвестиционной деятельности (инвестирование средств и реализация необоротных активов); от финансовой деятельности (получение и возврат финансовых ресурсов).

Рис.

Схема формирования прибыли хозяйствующего субъекта

149. Рентабельность и факторы, влияющие на повышение ее уровня.

Рентабельность - важный эк-кий показатель эфф-ти пр-ва на всех уровнях. Она хар-т хозрасчетную деятельность предприятий, отражает при данном уровне цен общ. признание продукта и затраты на его пр-во и реализацию.

Нижняя граница рентабельности - уровень, к-й обеспечивает внесение платы за фонды и возможность отчисл. прибыли в фонды эк-кого стимулирования.

Способы повыш. рентабельности: непрерывный ростом пр-ва, совершенствованием его структуры, широкиое исп. достижений науки и техники, развитием производит-х сил, специализация, концентрация и кооперирования.

150. Налоги и платежи, вносимые предприятиями в бюджет и во внебюджетные фонды

Налоги - метод гос. упр. эк-кой в усл. рыночных отношений.

3 группы налогов:

Федеральные: НДС, акцизы, налог на прибыль, на доходы физлиц, ЕСН, госпошлина, на добычу полезных ископаемых, вводный, на наследство и дарение, сборы за право пользования объектами живого мира и водными биоресурсами.

Региональные: имущество, транспорт, игорный бизнес.

Местные: земельный, имущество физических лиц.

По объекту налогообл.: с доходов (выручки, прибыли); с имущества предприятий; с опр. видов операций и деятельности); за выполнение некоторых действий (таможенные и госпошлины), НДС, с работ и услуг, за пользование прир. ресурсами.

Функции налогов: фискальная - пополнение гос. бюджета, налоговые поступления; регулирующая - гос-во с помощью налоговых ставок, льгот регулирует процесс соцразвития предприятия; распределительная – для защиты соцпредприятий, слабых соцгрупп; контрольная - своевременность налоговых поступлений.

Платежи во внебюджетные фонды.

Все предприятия на территории РФ, обязаны перечислять средства в Пенсионный фонд РФ, в Фонд соцстрахования РФ, в Гос-й фонд занятости населения РФ, в Фонд обязательного мед. страхования РФ.

Обязательные платежи.

Дорожный фонд РФ, налог на владельцев ТС, налог на приобретение ТС, налог на реализацию ГСМ.