Роль фактора времени в инвестиционных расчетах

К различным аспектам влияния фактора времени, которые должны учитываться при оценке эффективности инвестиционных проектов, можно отнести:

- динамичность технико-экономических показателей предприятия, проявляющуюся в изменениях во времени объемов и структуры производимой продукции, норм расхода сырья и материалов, численности персонала, длительности производственного цикла

- физический износ основных средств, обусловливающий общие тенденции к снижению их производительности и росту затрат на их содержание, эксплуатацию и ремонт на протяжении расчетного периода.

- изменение во времени цен на производимую продукцию и потребляемые ресурсы.

- разновременность затрат и эффектов, т.е. осуществление их в течение всего периода реализации проекта, а не в какой-то один фиксированный момент времени.

- изменение во времени экономических нормативов (ставок налогов, пошлин, акцизов, размеров минимальной месячной оплаты труда и т.п.).

Концепция временной стоимости денег основывается на том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на денежном рынке, в качестве которой обычно выступает норма ссудного процента (или процента).

Будущая стоимость денег представляет собой сумму инвестированных в настоящий момент средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента. Определение будущей стоимости денег связано с процессом наращения этой стоимости, который представляет собой поэтапное увеличение суммы вклада путем присоединения к первоначальному его размеру суммы процента (процентных платежей).

Настоящая стоимость денег представляет собой сумму будущих денежных поступлений, приведенных с учетом определенной ставки процента (так называемой «дисконтной ставки») к настоящему периоду. Определение настоящей стоимости денег связано с процессом дисконтирования этой стоимости, которая представляет собой операцию, обратную наращению при обусловленном конечном размере денежных средств.

При проведении финансово-экономических расчетов, связанных с ссудо-заемными операциями, процессы наращения и дисконтирования стоимости могут осуществляться как по простым, так и по сложным процентам.

Простой процент – сумма, которая начисляется по первоначальной (настоящей) стоимости вклада в конце одного периода платежа, обусловленного условиями инвестирования средств.

FV=PV*(1+n*r)

Метод начисления сложных процентов используется при долгосрочном кредитовании.

Сложный процент – сумма дохода, который образуется в результате инвестирования при условии, что сумма начисленного простого процента не выплачивается после каждого расчетного периода, а присоединяется к сумме основного вклада и в последующем платежном периоде сама приносит доход.(реинвестирование средств).

Капитализация – процесс начисления процентного платежа – приведение текущего денежного потока к будущему потоку в периоде n. Годовой-процентный платеж начисляется и добавляется к капиталу один раз в год. FV = PV* (1 + r )^n

(1 + r )^n – коэффициент наращивания, который показывает конечную стоимость одной денежной единицы, вложенной под сложные проценты в конце периода n.

При начислении процентов несколько раз за период – K=(1+j/m)^mn.

Номинальная процентная ставка – рыночная процентная ставка с учетом инфляции;

Реальная процентная ставка – рыночная процентная ставка, «очищенная» от инфляции;

Эффективная процентная ставка – номинальная процентная ставка+ затраты на обслуживание и оформление в процентном выражении от суммы кредита.

r эф.=(1+j\m)^m – 1, j-номинальная годовая % ставка,m-количество периодов начисления в год.

j номин.=ln(1+r).

Коэф.сложного % при непрерывном начислении: Kk=e^j*t

Дисконтирование – процесс приведения будущего денежного потока к текущему моменту времени (началу процесса инвестирования). PV = FV *(1 + r)^ -n

(1 + r)^ -n - коэффициент дисконтирования, показывающий первоначальную стоимость одной денежной единицы, вложенной под сложные проценты на ряд лет.

Если поток платежей рассматривается как непрерывный, дисконтирование проводится на основе непрерывного годового коэф.дисконтирования. Kd=e^(-jt)

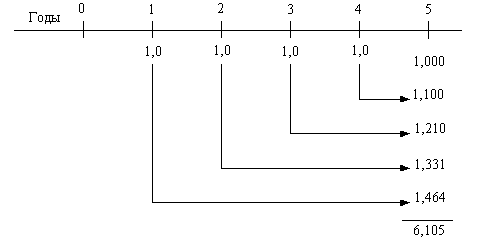

Аннуитет - это поток одинаковых по сумме платежей, которые осуществляются с равной периодичностью.

Б

удущая

стоимость аннуитета представляет собой

сумму всех платежей, инвестированных

до момента окончания срока действия

аннуитета. FV=A*((1+r)^n-1)

\r

удущая

стоимость аннуитета представляет собой

сумму всех платежей, инвестированных

до момента окончания срока действия

аннуитета. FV=A*((1+r)^n-1)

\r

А- величина периодического платежа

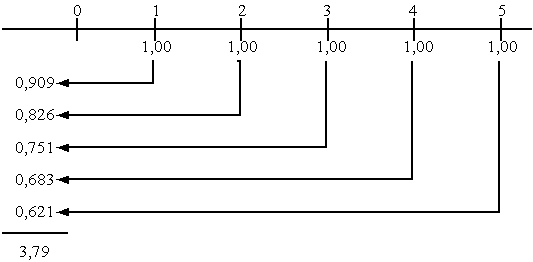

Текущая стоимость аннуитета показывает современную стоимость этих денежных потоков

PV=A*(1-(1+r)^-n) \r

Перпетуитет – бессрочный аннуитет PV=A\r

Выводы: 1.текущая стоимость некоторой суммы будет тем ниже, чем более отдален во времени момент ее получения.2. текущая стоимость данной суммы при фиксированном сроке ее получения будет тем ниже, чем будет выше ставка учетного процента.

В условиях рыночной экономики немаловажное значение для точности инвестиционных расчетов имеет учет изменения рыночных цен на отдельные виды товаров и услуг и общего снижения стоимости денег (инфляции). Проблемы, вызываемые этими явлениями, играют значительную роль при оценке инвестиций, поскольку их экономические последствия сказываются на протяжении многих лет. Инфляция проявляется в увеличении цен на товары и обычно измеряется индексами цен за определенный период и их динамикой. Индекс роста потребительских цен является наиболее часто применимым на практике индикатором инфляции. На отраслевом уровне определяются так называемые производственные индексы цен. Рекомендуемая в экономической литературе формула для учета влияния инфляции на реальную ставку процента (формула Фишера) выглядит следующим образом:

![]() ,

,

где r - расчетная (реальная) учетная ставка процента, R - рыночная (номинальная) ставка процента, I - темпы инфляции за период. r- это реальный уровень доходности инвестиций с учетом инфляции, который будет значительно ниже ставки учетного процента, и, таким образом, его использование для расчета коэффициента дисконтирования приведет к значительному искажению результата.