Оценка машин и оборудования

Оценку машин и оборудования, как и другого имущества, проводят в соответствии с общепринятыми понятиями и принципами, содержащимися в международных и отечественных стандартах оценки, рассматривающих интересы субъектов рынка в приобретении, продаже имущества как товара.

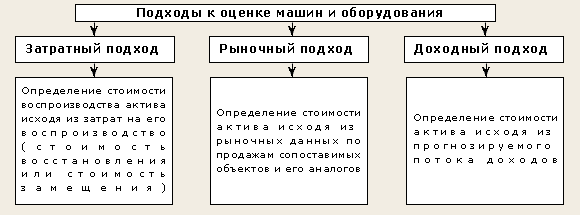

При оценке машин и оборудования важным является правильность выбора методов оценки. Эти методы опираются на три подхода: затратный, сравнительный (рыночный), доходный.

Опционный метод оценки бизнеса

Опцион - производная ценная бумага, дающая право (но не обязывающая) ее владельцу купить или продать определенный актив по определенной цене, в определенный момент времени. Опцион имеет определенный период действия.

Базисным активом, лежащим в основе опциона, как правило, являются акции, товары, которыми торгуют на биржах. Но также в качестве базисного актива могут выступать совершенно не связанные с фондовыми рынками и биржами объекты, например: продуктовый патент.

Рассмотрим ситуацию, когда метод реальных опционов применяется для оценки акционерного (собственного) капитала компании. Если компания берет кредит, она фактически продает свои активы кредиторам, имея при этом опцион <колл> на их выкуп (по цене основного долга с процентами). Если к моменту погашения кредита стоимость активов превысит обязательства, компания погасит долг, сняв тем самым обременение со своих активов. В противном случае, компания предпочтет не исполнять опцион, и подвергнуться процедуре банкротства (в этом случае принцип ограниченной ответственности защищает акционеров, т. к. позволяет кредиторам предъявлять требования только на активы компании, но не на другую собственность акционера). В этом случае: - стоимость опциона <колл> - стоимость акционерного капитала компании; - цена исполнения опциона - сумма долга с процентами; - базисный актив - активы компании; - дата исполнения опциона - дата погашения кредита

Если какая-нибудь компания почти не имеет материальных активов, а обладает только реальными опционами (например, продуктовыми патентами), то ее стоимость будет равна сумме стоимостей реальных опционов, которыми она обладает. Таким образом, метод реальных опционов применяется в случаях, когда: 1. Стоимость рассчитанная <традиционными> подходами - отрицательная или близкая к нулю величина; 2. Компания почти не обладает материальными активами.

Экономическая добавленная стоимость и акционерная добавленная стоимость в оценке

Экономическая добавленная стоимость (EVA ) - один из методов оценки экономической прибыли.

EVA — это чистая операционная прибыль после уплаты налогов за вычетом затрат на капитал. Формула расчета:

![]()

—

чистая операционная

прибыль после уплаты налогов;

—

чистая операционная

прибыль после уплаты налогов; — средневзвешенная

цена капитала;

— средневзвешенная

цена капитала; —

инвестированный

капитал.

—

инвестированный

капитал.

Акционерная добавленная стоимость (SVA)

Показатель SVA представляет собой капитализированное изменение текущей стоимости операционного денежного потока, скорректированное на текущую стоимость инвестиций во внеоборотный и оборотный капитал, вызвавших данное изменение.

Показатель акционерной добавленной стоимости представляет собой прирост стоимости инвестированного капитала. В отличие от показателя EVA (экономическая добавленная стоимость), базирующегося на бухгалтерской оценке инвестированного капитала с определенными поправками, показатель SVA исходит из рыночной стоимости инвестированного капитала.

Фактически существует 2 способа расчёта показателя SVA:

1. SVA = Изменение стоимости инвестированного капитала

Стоимость инвестированного капитала = накопленная текущая стоимость денежного потока + текущая стоимость остаточной стоимости

2. SVA = текущая стоимость остаточной стоимости – текущая стоимость стратегических инвестиций

Остаточная стоимость = капитализированное изменение чистой операционной прибыли после налогообложения

Текущая стоимость стратегических инвестиций = текущая стоимость изменения инвестированного капитала

Факторами, определяющими величину рассчитанного показателя SVA являются:

-темпы роста выручки;

-прибыль от операционной деятельности;

-увеличение инвестиций в основной капитал;

-увеличение инвестиций в оборотный капитал;

-ставка налогов;

-стоимость капитала.