37 Охарактеризуйте особливості споживчого кредиту

По-перше, цей вид кредиту відображає відносини між кредитором і позичальником, зміст яких полягає в кредитуванні кінцевого споживання, на відміну від кредитів, що надаються суб’єктам господарювання для господарських цілей або для придбання активів, що викликає рух вартості.

По-друге, до споживчого кредиту позичальники, як правило, звертаються у випадках коли їм не вистачає власних коштів, тоді як юридичні особи часто використовують отриманий кредит як джерело майбутнього доходу.

По-третє, споживчий кредит одержують, як правило, фізичні особи.

По-четверте, повернення запозиченої вартості при споживчому кредитуванні відбувається не в результаті вивільнення коштів у позичальника, а в результаті їхнього надходження чи нагромадження.

По-п’яте, споживчий кредит є способом задоволення споживчих потреб, тобто особистих, індивідуальних потреб людей. Такий кредит прискорює одержання визначених благ (товарів, послуг), що вони могли б їх мати (придбати) у майбутньому, зібравши кошти, необхідні для покупки цих цінностей або послуг.

По-шосте, усі види споживчого кредиту мають соціальний характер, оскільки вони сприяють вирішенню соціальних проблем – підвищенню життєвого рівня населення (насамперед, з низьким і середнім рівнем доходу), утвердженню принципів соціальної справедливості.

38 Охарактеризуйте економічну природу та види векселів Невід'ємним елементом сучасного грошового обігує вексель. Як платіжний засіб вексель може використо-вуватись для погашення заборгованості між ринковимисуб'єктами, запобігаючи платіжній кризі. Водночас ве-ксель є інструментом комерційного кредиту, що ви-ступає у вигляді відстрочення платежу за надані това-ри та послуги. За формою та способом використання векселі поді-ляють на прості й переказні. Простий вексель означає зобов'язання однієї особивиплатити зазначену суму коштів іншій особі за поста-влені товари чи надані послуги. Переказний вексель (тратта) є наказом позичальнику випла-тити певну суму коштів пред'явнику векселя. Наказ цей виража-ється будь-якою формулою, яка містить наказ здійснити платіж втексті векселя і звернена до особи, якій особа, що підписала век-сель, доручає здійснити платіж.

Виходячи із визначення простого і переказного векселів, первинними сторонами простого векселя виступають дві особи: векселедавець — особа, що виписує вексель, яка одночасноє і платником за векселем; ремітент — перший отримувач за векселем або перший век-селедержатель, перед яким платник приймає зобов'язання проплатіж. У переказному векселі первісними учасниками є: трасант (векселедавець) — особа, що виписує вексель; трасат (платник), до якого трасант звертає свій наказ проплатіж за векселем; ремітент — перший отримувач або перший векселедержа-тель, на користь якого виставляється вексель. Тобто, за переказ-ним векселем, на відміну від простого, платником є не векселеда-вець, а інша особа, яка повинна письмово підтвердити свою згодуздійснити платіж за векселем у визначений строк — ця спеціаль-на дія називається акцептом тратти. Всіх учасників векселя пов'язують визначені правовідносини,предметом яких є, в кінцевому результаті, сплата вексельної суми.

39.Зазначте порядок обігу й використання простого і переказного векселів Обіг векселів регулює Закон України “Про обіг векселів в Україні” від 05.04.2001р. Цей Закон визначає особливості обігу векселів в Україні, який полягає у видачі переказних та простих векселів, здійсненні операцій з векселями та виконанні вексельних зобов'язань у господарській діяльності

Векселі (переказні і прості) складаються у документарній формі на бланках з відповідним ступенем захисту від підроблення, форма та порядок виготовлення яких затверджуються Державною комісією з цінних паперів та фондового ринку за погодженням з Національним банком України з урахуванням норм Уніфікованого закону, і не можуть бути переведені у бездокументарну форму (зне-рухомлені). Вексель, який видається на території України і місце платежу за яким також знаходиться на території України, складається державною мовою. Найменування трасанте або векселедавця, інших зобов'язаних за векселем осіб заповнюється тією мовою, якою визначено офіційне найменування в їх установчих документах. Платіж за векселем на території України здійснюється тільки в безготівковій формі. Установи банків і органи ДКСУ, виконують функції розрахункових палат. Вексель, опротестований нотаріусом у встановленому законом порядку, є виконавчим документом. Резиденти можуть видавати та індосувати векселі, як переказні, так і прості, в іноземній та національній валюті для розрахунків з нерезидентами за зовнішньоекономічними договорами. Умови проведення розрахунків між резидентом і нерезидентом із застосуванням векселів обов'язково відображаються у відповідному зовнішньоекономічному договорі (контракті). Придбання резидентом векселя в іноземній валюті та проведення розрахунків між резидентами за таким векселем здійснюються відповідно до валютного законодавства України. Векселедавець зобов'язаний вести реєстр виданих векселів у порядку, затвердженому Державною комісією з цінних паперів та фондового ринку. Платіж за втраченим векселем може бути здійснений за умови встановлення права власності на нього в порядку, визначеному законом.

40 зміст операцій банку з авалювання та акцептування векселів Вексельні гарантії комерційних банків можуть мати явний або прихований вигляд. В явному вигляді видається аваль. Прихований вигляд мають учинені у формі окремої гарантії платежу (гарантійні листи), надписи банку на векселі як однієї із зобов’язаних за векселем осіб, але не аваліста. Аваль — це вексельна гарантія, внаслідок якої особа, що вчинила цю гарантію (аваліст), бере на себе відповідальність повністю або в частині суми за зобов’язання якоїсь із зобов’язаних за векселем осіб (векселедавця, акцептанта, індосанта). Авалюючи вексель, банк надає такій особі строковий кредит або кредит до запитання (залежно від строку платежу за векселем). Як правило, можуть бути авальовані векселі, в яких точно визначений строк платежу, а саме: визначено-строкові, дато- і візо-векселі, причому на останніх має бути відмітка про дату подання. Аваль може бути наданий у будь-який час: при складанні, видачі та на будь-якому наступному етапі обігу векселя. Аваліст може бути як третьою особою, котра не має відношення до векселя, так і одним із надписантів векселя. Аваліст відповідає так само, як і особа, за яку видана гарантія, однак аваліст є боржником “другої черги”, і аваль набуває чинності лише після невиконання зобов’язань особою, за яку він виданий. Зобов’язання аваліста є дійсними навіть у тому разі, якщо те зобов’язання, яке він гарантував, виявиться недійсним з будь-якої іншої причини, крім дефекту форми. За умови невиконання клієнтом своїх зобов’язань банк має оплатити вексель. Оплачуючи переказний вексель, банк-аваліст набуває права, що випливають з переказного векселя як проти тієї особи, за котру був виданий аваль, так і проти тих осіб, які зобов’язані перед цією особою. Наданню авалю має передувати перевірка репутації клієнта, його кредитоспроможності, для чого банки вимагають подання, крім заяви, інших документів, які характеризують фінансовий стан клієнта, а також угоди, на підставі яких були придбані векселі. Також банки встановлюють ліміти з авалювання векселів для кожного платника за векселем, а також кожного пред’явника векселя. Векселі подаються для авалювання самим клієнтом або іншою особою (векселедержателем) разом із реєстром векселів, пред’явлених для авалювання, щонайменше у двох примірниках. При прийманні реєстрів банк перевіряє відповідність даних пред’явника і реквізитів векселів Сума, яка має бути нарахована на користь банку як плата за надання авального кредиту, обчислюється на підставі процентної ставки банку. Крім процентів, за іногородніми авальованими векселями можуть утримуватися комісія, дамно і порто. Також банк може утримувати з позичальника комісію за зобов’язання надати авальний кредит. Така комісія, як правило, розраховується у процентному відношенні до суми, на яку банк зобов’язався забезпечити платіж за векселем, за період дії такого зобов’язання і незалежно від того, чи використав позичальник право на одержання авалю, чи ні.

Акцептант — це платник, що акцептував виставлений на нього переказний вексель. 3авдяки акцепту платник стає головним боржником за векселем. Таким чином, акцепт є письмовим зобов'язанням на векселі платника сплатити його держателю в строк. 3 того моменту, як акцептант повернув акцептований ним вексель, його зобов'язання за векселем стає безвідкличним (навіть якщо він пізніше й закреслив свій акцепт). Акцепт здійснюється у вигляді напису на лицьовій стороні векселя.У випадку відмови (повної або часткової) в акцепті векселедержатель повинен опротестувати вексель в неакцепті. В цьому випадку у його держателя виникає право оплати в порядку регресу, тобто зворотньої вимоги до попередніх зобов'язаних за векселем осіб. Через свою високу ліквідність та надійність банківські акцепти виступають як міжнародний платіжний засіб, адже завдяки наявності подвійної гарантії оплати — імпортера, який надає кошти на оплату векселя, і банку, котрий гарантує і здійснює безпосередній платіж, — їх охоче приймають в оплату експортери продукції; крім цього, під банківський акцепт легко рефінансуватись, бо на грошовому ринку існує попит на дані інструменти.

41. Операції банків з урахуванням векселів

Українські комерційні банки здійснюють операції з векселями відповідно до Законів України "Про цінні папери і фондову біржу", "Про підприємства в Україні", "Про державне регулювання ринку цінних паперів в Україні", "Про банки і банківську діяльність", "Про Національний банк України", "Про платіжні системи та переказ грошей в Україні", "Про обіг векселів в Україні".

У загальному значенні вексель — це цінний папір, у якому зазначено безумовне грошове зобов'язання однієї особи щодо сплати іншій особі визначеної суми коштів у визначений строк.

На практиці використовують простий і переказний векселі.

Простий вексель — це вексель, виданий у формі безумовного зобов'язання здійснити платіж.

Переказний вексель — це вексель, виданий у формі безумовного наказу здійснити платіж.

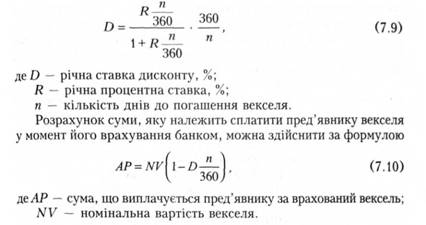

Урахування векселів — операція з кредитування банком суб'єкта господарювання шляхом придбання векселя до настання строку платежу за ним з дисконтом (зі знижкою) за грошові кошти з метою одержання прибутку від погашення векселя за номінальною вартістю. При цьому сума дисконту утримується наперед і вираховується відповідно із номінальної суми векселя, виходячи з кількості днів, що залишаються до строку платежу за ним з прийняттям до розрахунку дня врахування і дня платежу.

Дисконтна ставка, що застосовується банком при врахуванні векселів, тісно пов'язана з процентною ставкою по звичайних кредитних операціях і може бути розрахована за формулою

42. Операції з інкасуванням векселів

Інкасування векселів разом із супровідними комерційними документами (рахунками, транспортними документами, товаророзпорядчими документами або іншими подібними документами) полягає у здійсненні Банком за дорученням векселедержателя, операцій із векселями і супровідними комерційними документами (якщо такі є) на підставі одержаних від комітента інструкцій з метою:

одержання платежу та/або акцепту за векселями;

передавання векселів і комерційних документів проти платежу та/або акцепту;

передавання векселів і комерційних документів на інших умовах.

При здійсненні інкасування векселів Банк відповідає лише за своєчасність, правильність вчинення дій та точність виконання доручення Клієнта.

Банк не відповідає за неплатоспроможність, недбалість, неправомірну поведінку, помилку або невиконання іншого банку чи платника, або ж нотаріуса при протесті, а також за затримку, втрату або знищення документів під час їх пересилання або під час їх знаходження у володінні інших осіб.

Операція інкасування векселів здійснюється на підставі укладеного між векселедержателем та Банком договору про інкасування. Договір повинен містити повні і точні інструкції векселедержателя Банку щодо проведення операцій. Банк діє тільки відповідно до інструкцій, наданих йому векселедержателем, та чинного законодавства.

Якщо дорученням на інкасування не встановлено інше, Банк-ремітент має право сам здійснити всі дії, пов'язані з інкасуванням, або залучити до їх виконання інший банк (банки).

Векселедержатель повинен своєчасно звертатися до банку-ремітента для проведення операції інкасування з урахуванням нормативу обігу платіжних документів згідно з Постановою Верховної Ради України від 25.06.93р. №3324-ХII "Про норматив обігу платіжних документів в Україні" (в межах України - 7 днів, в межах області - 3 дні). При інкасуванні за межі області, векселі приймаються не пізніше, ніж за 10 днів до настання строку платежу. При інкасуванні векселів в межах області - не пізніше, ніж за 5 днів. У разі необхідності залучення до інкасування іншого банку (інших банків) необхідно враховувати також терміни пересилання документів між банками.

43. Операції банків з диміциляції векселів

Доміциляцією є призначення платником за векселем будь-якої третьої особи, а такі векселі є доміцильованими. Ця операція є поширеною у банківському секторі. Банки здійснюють доміциляцію векселів на підставі договору з векселедавцем (за простим векселем), платником або трасантом (за переказним векселем). При доміциляції векселедержатель або доміциліат (особа, яка буде платити по векселю і замінює акцептанта або векселедержателя) робить на лицьовому боці векселя напис «Доміцильований» або «Платник – (особа)». Цей напис завіряється підписом доміциліата. Особа, яка уповноважує доміциліата зробити платіж, називається доміциліантом. Місце платежу по ньому відрізняється від місця проживання платника – векселедавця в простих та акцептанта в переказних векселях. При здійсненні операції доміциляції платник за векселем бронює певну суму коштів для оплати векселя на окремому рахунку в банку, з якого банк здійснює оплату векселя при пред’явленні його векселедержателем. Банк сплачує вексель лише за умови наявності на окремому рахунку повної суми коштів, необхідних для оплати векселя. Пред’явлення до акцепту доміцильованого переказного векселя має бути здійснене в присутності представника банку-доміциліата або через цей банк.

Доміциліювання для платника має ту перевагу, що звільнює його від турбот, які пов’язані з оплатою векселя. Для векселедавця доміциліювання корисно в тих випадках, коли він проживає в будь-якому населеному пункті, де немає установи банків. Шляхом доміциліювання векселя в одному з банківських пунктів вексель стає «прийнятним» як для банків, так і для інших осіб, які бажають його придбати; він може легше бути облікований, а при інкасуванні по такому векселю не потрібно нести накладних витрат (дамно, порто тощо). Трасант у переказних і першепридбавач у простих векселях доручають доміциліювати вексель: перший – трасату, а другий – векселедавцю. Потім трасат (векселедавець) звертається до особи, яка мешкає за місцем передбачуваної або бажаної доміциляції, з проханням про дозвіл доміциліювати вексель, сповістити умови покриття і додаткові умови щодо самої операції: розміру комісійної винагороди, відсотків по рахунку на залишок сум тощо. Трасат у переказному та векселедавець в простому векселі доміцилюють потім вексель у доміциліата та письмово повідомляють їх про це, а також трасанту в переказному та першепридбавача в простому векселі, шляхом надсилання тому або іншому доміцилійованого векселя (прийнято, що доміцилійований вексель у першу чергу акцептується трасатом, щоб не викликати підозри у першепридбавача щодо платежу). Доміциліант надсилає своєму доміциліату відповідне покриття, а той оплачує у строк доміцилійований у нього вексель; він же перекреслює підпис особи, яка зобов’язана платежем по векселю – акцептанта в переказному та векселедавця в простому векселі і повертає йому або іншому сплачений та касирований (знищений) таким чином доміцилійований вексель.

Право доміциліювати вексель належить винятково векселедавцю (трасанту), бо тільки він має право визначати істотні частини векселя, до яких належить місце платежу. Після того як векселедавець вказав місце платежу, жодна особа, навіть він сам, не можуть змінити його.

У випадку відмови доміциліата оплатити доміцилійований у нього вексель повинен бути зроблений протест із позначенням причини відмови від платежу. Отже, доміциліат не зобов’язаний нічим, навіть у тому випадку, коли він пообіцяв трасату оплату векселя.

44.Банківські інвестиції

Інвестиції - це витрати на виробництво та нагромадження запасів виробництва, або ж сукупність витрат, які реалізуються у формі довгострокових вкладень капіталу в промисловість, сільське господарство, транспорт, будівництво та інші галузі народного господарства. Участь банків в інвестиційному процесі може здійснюватися за двома напрямами: · за допомогою механізмів фондового ринку; · за допомогою механізмів середнього та довгострокового кредитування. Комерційні банки повинні в своїй інвестиційній діяльності мати тісний контакт з підприємствами. У випадку створення нового підприємства заснування його можливе за допомогою банківського капіталу як в рамках фінансово-промислових груп, так і поза ними. Фінансово-промисловими групами вважаються ті організації та структури, які утворюються шляхом об'єднання промислового і фінансового капіталів. В Україні банкам заборонено виступати в ролі головного підприємства згідно з Законом "Про фінансово-промислові групи". Комерційний банк може брати участь у санації підприємства: він дає кошти підприємству, натомість одержує його цінні папери. Також можлива і передача державної частки капіталів підприємства в довірче управління банку, замість чого банк зобов'язується інвестувати певну суму коштів у це підприємство.

45.Види банківських інвестицій

Згідно з законодавством інвестиції поділяються на: 1. Капітальні (придбання будівель, споруд, інших об'єктів нерухомості, інших основних фондів та нематеріальних активів). 2. Фінансові (придбання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів). У свою чергу, фінансові інвестиції розрізняються як: · прямі інвестиції - передбачає внесення коштів чи майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою; · портфельні інвестиції - придбання цінних паперів та інших фінансових активів за кошти на біржовому ринку; 3. Інвестиції під реінвестиції - здійснення капітальних чи фінансових інвестицій за рахунок прибутку, отриманого від інвестиційних операцій. Цілі інвестиційної діяльності комерційного банку полягають у додержанні безпеки банківських коштів, забезпеченні їх диверсифікації, доходу та ліквідності.

46 1. Інвестиційною діяльністю є сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій.

2. Інвестиційна діяльність здійснюється на основі:

інвестування, здійснюваного громадянами, недержавними підприємствами, господарськими асоціаціями, спілками і товариствами, а також громадськими і релігійними організаціями, іншими юридичними особами, заснованими на колективній власності;

державного інвестування, у тому числі державної підтримки реалізації інвестиційних проектів відповідно до положень цього Закону, здійснюваного органами державної влади та органами влади Автономної Республіки Крим за рахунок коштів бюджетів, позабюджетних фондів і позичкових коштів, а також державними підприємствами і установами за рахунок власних і позичкових коштів; { Абзац третій частини другої статті 2 із змінами, внесеними згідно із Законом N 4218-VI ( 4218-17 ) від 22.12.2011 }

інвестування, здійснюваного органами місцевого самоврядування; { Частину другу статті 2 доповнено новим абзацом згідно із Законом N 4218-VI ( 4218-17 ) від 22.12.2011 }

іноземного інвестування, здійснюваного іноземними громадянами, юридичними особами та державами;

спільного інвестування, здійснюваного громадянами та юридичними особами України, іноземних держав. { Абзац частини другої статті 2 із змінами, внесеними згідно із Законом N 1955-12 від 10.12.91 }

3. Інвестиційна діяльність забезпечується шляхом реалізації інвестиційних проектів і проведення операцій з корпоративними правами та іншими видами майнових та інтелектуальних цінностей.

До основних напрямків інвестиційної політики в Україні можна віднести наступні:

• Зниження соціальної напруги, досягнення остаточного підходу у виділенні коштів на потреби соціальної сфери.

• Скорочення фонду виробничого будівництва за рахунок державних коштів і формування надійних інвестиційних джерел, в першу чергу з власних коштів підприємств та ін.

• Скорочення централізованих державних капіталовкладень, що виділяються безповоротно. Перехід до нових принципів централізованого фінансування інвестиційної діяльності.

• Створення ринку підрядних робіт. Зацікавленість будівельників у виконанні замовлень.

• Прискорення темпів розвитку промисловості групи Б.

• Прискорення у кілька разів темпів вибуття застарілого обладнання.

• Перегляд надання державних кредитів на вигідних умовах з дефіцитними ставками на конкурсній основі, включаючи державне замовлення.

• Залучення іноземних інвестицій, отримання іноземних кредитів, створення спільних підприємств з іноземним капіталом за такими напрямами, як розвиток переробної промисловості АПК, активізація приватизації, конверсії, а також галузей, які визначають науково-технічний прогрес.

• Створення ефективних форм і механізмів управління інвестиційною діяльністю.

• Розвиток паливно-енергетичного комплексу, ресурсозберігаючих технологій, конверсія ВПК, забезпечення населення товарами народного споживання вітчизняного виробництва, розвиток медицини і фармацевтичної промисловості.

Усі ці напрями інвестиційної діяльності в Україні вже зараз починають розвиватися в умовах формування ринкового механізм}. Тому трансформація інвестиційного механізму на мікрорівні, наприклад у промисловості, повинно проводитися в межах макроекономічної стабілізації

Інвестиційна діяльність діяльність банку

47. Інвестиційна діяльність банку відноситься до активних операцій, а інвестиції — до активів банку.

Інвестиційна діяльність банків має за мету:

1) збереженість капіталу банку;

2) приріст дохідності банку;

3) забезпечення ліквідності балансу банку;

4) підтримку вторинних резервів банку.

Інвестиційна діяльність банків тісно пов'язана з банківськими кредитними операціями. Водночас вона має свої відмінності:

1) інвестиції носять знеособлений характер, а кредитні угоди укладаються з конкретними юридичними чи фізичними особами;

2) у процесі інвестування в цінні папери комерційні банки виступають кредиторами і є ініціаторами таких заходів, а при кредитуванні вони виступають також кредиторами, але ініціатором угод виступає позичальник;

3) позика видається переважно на короткий строк і на основі принципів повернення і забезпеченості, а інвестиції в цінні папери здійснюються без дотримання таких принципів.

Цінні папери можуть використовуватися банками як застава для одержання кредиту на міжбанківському ринку, для рефінансування через НБУ.

Банки беруть активну участь у формуванні інфраструктури ринку цінних паперів. Вони можуть виконувати депозитарні функції, займатися клірингово-розрахунковою діяльністю, вести реєстр власників цінних паперів (реєстраторська діяльність).

Окремі види діяльності банків на ринку цінних паперів підпадають під визначення професійної діяльності, зокрема, це діяльність з випуску та обігу цінних паперів, депозитарна, розрахунково-клірингова, реєстраторська тощо.

48 Емісійні операції банків

Емісійні операції є одним із видів пасивних операцій комерційних банків з цінними паперами (рис. 6.2) і складають:

• первинну емісію засновницьких акцій, повторні емісії акцій;

• емісію цінних паперів власного боргу;

• емісію облігацій.

За рахунок випуску простих та привілейованих акцій акціонерні комерційні банки формують свій капітал.

Акція акціонерного банку — це цінний папір без установленого строку обігу, що засвідчує пайову участь у статутному капіталі акціонерного банку та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку (дивіденду), а також на участь у розподілі майна при ліквідації банку.

Перший випуск акцій банку повинен складатися виключно із простих акцій. Реєстрація та продаж банком-емітентом першого випуску акцій звільняється від оподаткування на операції з цінними паперами.

Таким чином підвищується відповідальність банків-емітентів перед покупцями цінних паперів та знижується ризик, пов'язаний з фінансовими зловживаннями та махінаціями.

Випуск акцій здійснюється у декілька етапів:

1) Прийняття рішення про емісію акцій;

2) Державна реєстрація випуску акцій, а для ВАТ — також реєстрація інформації про випуск акцій;

3) Опублікування відомостей відносно підписки на акції у засобах масової інформації;

4) Виготовлення акцій (сертифікатів) у разі документарної форми випуску;

5) Розміщення акцій на первинному ринку ЦП; Розміщення акцій на ринку може здійснюватися безпосередньо емітентом (прямий продаж) або через професійних посередників (андеррай- терів). У другому випадку може бути різна технологія:

— «повний викуп з перепродажем» (за свій рахунок);

— «розміщено з гарантією);

— «розміщення без гарантій викупу»;

— «купівля посередником опціону Саіі», який надає право йому купити указані в договорі акції за ціною виконання опціону або відмова від цієї купівлі.

6) Звіт про результати випуску акцій.

Емісія облігацій та інших боргових зобов'язань з метою залучення середньо — і довгострокових ресурсів має такі переваги порівняно з емісією акцій:

— проценти, які банки виплачують за зобов'язання, вираховуються з прибутку, що оподатковується;

— боргові зобов'язання не надають їх власникам права голосу на зборах акціонерів.

Облігації можуть випускатися:

— іменними і на пред'явника;

— процентними, дисконтними і безпроцентними (цільовими);

— з вільним колом обігу і з обмеженим.

49. інвестиційні операції банків з цінними паперами

Комерційні банки беруть безпосередню участь у торгівлі цінними паперами. Вкладення коштів у фінансові інвестиції є одним із головних видів діяльності банків,що дає значні прибутки для банківської установи та банківської системи вцілому. Проте роль банків на ринку цінних паперів у різних державах неоднакова. Найактивніше банки беруть участь на фондовому ринку в Німеччині.

До специфічних рис банківських установ, що дозволяють їм зайняти провідне місце на ринку цінних паперів, належать:

відсутність законодавчого розмежування банківської діяльності в Україні на комерційну (залучення депозитів та надання кредитів) та інвестиційну (операції з цінними паперами);

значно ширший спектр операцій, що здійснюють банки з цінними паперами, в порівнянні з іншими пара банківськими установами;

розмір банківських ресурсів, що вкладається в цінні папери.

банківська діяльність є більш законодавчо врегульованою в порівнянні з діяльністю інших фінансово-кредитних

лише банківські установи мають доступ до купівлі державних цінних і паперів при їх первинному розміщенні Міністерством фінансів України тощо.

Згідно з чинним законодавством комерційні банки в Україні можуть поєднувати банківські та інвестиційні операції. Тому участь комерційних банків в інвестиційному процесі на фондовому ринку має як позитивні, так і негативні моменти

До позитивних можна віднести наступні:

Допуск банків на фондовий ринок сприятиме конкуренції між його учасниками, що означає зменшення витрат емітентів та інвесторів.

Вкладення банком коштів у цінні папери диверсифікує його активи, що підвищує стабільність банку, а отже, і надійність збереження коштів вкладників.

Взаємопроникнення банківського та промислового капіталу покращує потік інформації, посилює конкурентоздатність банків та виробничого сектора. Володіючи акціями підприємства, банки отримують доступ до депозитів, а також мають вплив на підприємство у поверненості кредитів.

Проте є ряд негативних аспектів щодо участі комерційних банків в інвестиційному бізнесі:

Операції з цінними паперами є більш ризиковим видом діяльності, ніж банківська справа.

Збитки банків від зміни курсової вартості цінних паперів або невдалого їх розміщення при емісії цінних паперів можуть зашкодити інтересам банків, дестабілізувати банківську систему.

Наявність системи страхування депозитів зменшує самосвідомість банкірів.

Поєднання банківського та інвестиційного бізнесу здатне спричинити конфлікт інтересів між структурними підрозділами банку.

Занадто близькі відносини банку та підприємства внаслідок володіння банком пакетом акцій можуть спричинити ситуацію, коли в разі погіршення фінансового становища підприємства банк буде продовжувати його кредитування, щоб запобігти збиткам від зниження курсової вартості акцій.

Операції банків з цінними паперами - це операції з придбання, продажу, розміщення, випуску, обігу та погашення цінних паперів. Порядок здійснення операцій банками України з цінними паперами регулюється законодавством України, у тому числі нормативно-правовими актами Національного банку України. Банківські установи можуть в своїй діяльності використовувати тільки ті цінні папери, які дозволено використовувати на законодавчому рівні.

Банк здійснює інвестиції з метою досягнення:

безпеки вкладень;

доходності операції (інвестиції);

ліквідності;

50. Трастові операції

Під трастовими (довірчими) операціями з цінними паперами розуміють діяльність КБ у ролі довіреної особи своїх клієнтів з управління ЦП від свого імені на власний розсуд із зобов'язанням збереження та примноження капіталу клієнта за визначену, як правило, процентну винагороду від приросту активів клієнта. Виконання класичних трастових операцій, що засновані на конструкції "розщепленої" власності англосаксонської моделі права в Україні неможливе, через функціонування римсько-континентальної моделі права, яка є суворо нормативною. У таких умовах виконання трастових операцій КБ України здійснюється у ролі агента клієнтів. У трастовій угоді беруть участь три особи: - засновник трасту, - довірительний власник (йому належить право вилучення доходу); - бенефіціар або вигодоотримувач (йому належить право отримання доходу). Створення трасту відбувається двома шляхами: або на основі письмової угоди, або на основі заповіту. Трастові операції комерційних банків: ДЛЯ ФІЗИЧНИХ ОСІБ: Розпорядження активами; Тимчасове управління справами клієнта; Агентські послуги. ДЛЯ ЮРИДИЧНИХ ОСІБ: Розпорядження майном; Загальне управління майном та активами (в т. ч. і ЦП); Агентські послуги. За терміновою ознакою трасти поділяються на строкові та безстрокові. Для здійснення трастових операцій при комерційному банку організовується окремий траст-відділ, який, як правило, є відокремленим підрозділом, зі своїми власними коштами та балансом. Така організація траст-відділів покликана не допустити безпосереднього розпорядження активами клієнтів комерційного банку, окрім винагороди, що передбачена трастовим договором.