66. Анализ отчета о прибылях и убытках

Направления, последовательность и методики анализа отчета о прибылях и убытках в целом аналогичны анализу финансовых результатов. Условно анализ можно разбить на четыре этапа:

I этап — анализ динамики и структуры отчета. Предполагает последовательное изучение всех статей отчета применительно к разным видам деятельности организации и тенденции их изменения. Вертикальный анализ отчета (анализ структуры) имеет особенности, так как предметом оценки является неоднородная совокупность — доходы и расходы, прибыли и убытки.

II этап — факторный анализ чистой прибыли.

Одна из основных задач анализа отчета состоит в том, чтобы объяснить причины изменения конечного финансового результата — чистой прибыли.

III этап — анализ влияния бухгалтерской учетной политики на показатели отчета о прибылях и убытках.

IV этап — анализ рентабельности. В дополнение к показателям рентабельности продаж и произведенных затрат по данным бухгалтерской отчетности рекомендуется дать оценку показателям рентабельности активов и капитала.

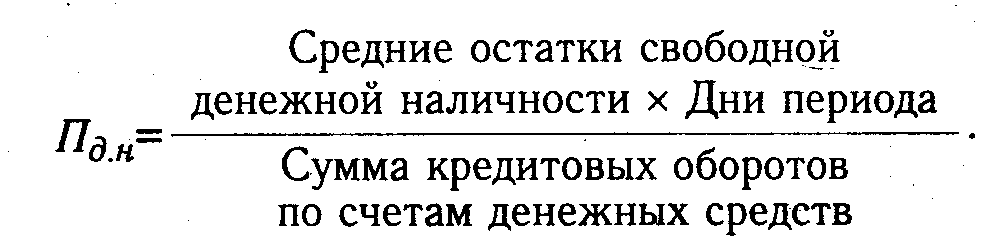

67. Анализ движения денежных средств

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления текущими активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Сумма должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

- расширять свое производство, прокручивая их в цикле оборотного капитала;

- инвестировать в доходные проекты других субъектов хозяйствования с целью получения выгодных процентов;

- уменьшать величину кредиторской задолженности с целью сокращения расходов по обслуживанию долга;

- обновлять основные фонды, приобретать новые технологии и т.д.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Денежные потоки планируются, для чего составляется план доходов и расходов на год с разбивкой по месяцам, а для оперативного управления — по декадам или пятидневкам. Если прогнозируется положительный остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути выгодного их использования. В отдельные периоды может возникнуть недостаток денежной наличности. Тогда нужно спланировать источники привлечения заемных средств. В процессе анализа необходимо изучить динамику остатков денежной наличности на счетах в банке и период нахождения капитала в данном виде активов. Период нахождения капитала в денежной наличности определяется следующим образом: