10.2.3. Структура бизнес-плана

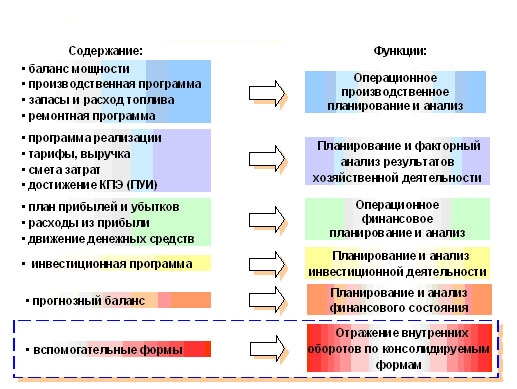

Структура бизнес-плана и функции основных разделов представлены на рис. 10.2.2.

Рис. 10.2..2 Структура бизнес-плана

Раздел «Общие сведения об акционерном обществе» бизнес-плана содержит сведения о составе участников уставного капитала компании и принадлежащей им доле акций. Здесь же приводится выписка из Устава о видах деятельности компании, по которым в планируемом периоде ожидается получение дохода и (или) будут понесены затраты, включая структуру непрофильных видов деятельности.

Раздел «Ключевые и оценочные показатели компании» (рис. 10.2.3) содержит индикаторы состояния и эффективности деятельности компании, в том числе утвержденные КПЭ на планируемый период. Показатели данного раздела формируются (рассчитываются) по прямой ссылке из других разделов бизнес-плана, а их соответствие установленным значениям подтверждает, что бизнес-план обеспечивает выполнение поставленных целей.

Рис. 10.2.3. Ключевые и оценочные показатели деятельности энергокомпаний

Таким образом, основные параметры бизнес-плана отражаются на своеобразной «приборной доске», которая в интегрированном виде показывает важнейшие планируемые и отчетные показатели деятельности компании.

В развернутом виде контрольные и оценочные показатели бизнес-плана представлены в сводной табл. 10.2.1.

Таблица 10.2.1

Контрольные и оценочные показатели бизнес-плана на примере РАО ЕЭС

Показатели |

Определение |

Ключевые показатели эффективности (КПЭ) |

|

Годовые КПЭ |

|

Рентабельность собственного капитала, % |

Определяется как отношение чистой прибыли к собственному капиталу на конец периода Квартальные показатели носят оценочный характер и вычисляются нарастающим итогом с начала года |

Критерий надежности |

Задается решением Правления ОАО РАО «ЕЭС России» в соответствии с «Инструкцией по расследованию и учету технологических нарушений в работе энергосистем, электростанций, котельных, электрических и тепловых сетей», утвержденной председателем правления ОАО РАО «ЕЭС России» 29 декабря 2000 |

Лимит эксплуатационных расходов, тыс. руб. |

Формируется из полного объема затрат компании за вычетом неснижаемых расходов |

|

|

Продолжение табл. 10.2.1 |

|

Показатели |

Определение |

Иные специфические КПЭ в зависимости от профиля энергокомпании |

Устанавливаются для профильных компаний в соответствии с решением правления ОАО РАО «ЕЭС России» от 8 ноября 2005 г. (приложение 1 к названной выше Инструкции) |

Квартальные КПЭ |

|

Коэффициент срочной ликвидности |

(Прочие оборотные активы плюс денежные средства плюс краткосрочные финансовые вложения плюс дебиторская задолженность менее 12 месяцев) / (краткосрочные пассивы минус доходы будущих периодов минус резервы предстоящих расходов) |

Критерий надежности |

Задается решением правления ОАО РАО «ЕЭС России» в соответствии с указанной выше Инструкцией |

Иные специфические КПЭ в зависимости от профиля энергокомпании |

Устанавливаются для профильных компаний в соответствии с решением Правления ОАО РАО «ЕЭС России»

|

Оценочные показатели |

|

Показатели эффективности работы капитала |

|

Прибыль на акцию, руб. |

Определяется делением разности чистой прибыли (убытка) отчетного периода и дивидендов по привилегированным акциям, начисленным за отчетный период, на количество обыкновенных акций за вычетом акций, имеющихся в собственности компании, на конец периода |

Дивиденды, млн. руб. |

Указывается планируемый уровень дивидендов (плановое задание) в соответствии с периодом их начисления (за 3, 6, 9 и 12 месяцев) |

Дивиденды на пакет акций ОАО РАО «ЕЭС России», тыс. руб. |

Указывается размер дивидендов на пакет акций ДЗО, принадлежащих ОАО РАО «ЕЭС России». |

Размер дивидендов на одну привилегированную акцию, руб. |

Указывается отношение размера дивидендов на привилегированные акции к количеству привилегированных акций, находящихся в обращении |

Размер дивидендов на одну обыкновенную акцию, руб. |

Указывается отношение размера дивидендов на обыкновенные акции к количеству обыкновенных акций, находящихся в обращении |

Капитализация компании, млн. руб.

|

Заполняется только по факту и только для компаний, акции которых обращаются на фондовом рынке. Определяется как совокупная рыночная стоимость обыкновенных и привилегированных акций, которые обращаются на Российской фондовой бирже (РТС) по состоянию на начало каждого расчетного периода. При расчете показателя используется методика расчета индекса РТС Если акции общества не обращаются на фондовом рынке, показатель «Капитализация компании» заменяется на показатель «Чистые активы» (млн. руб) |

Финансовые показатели |

|

Рентабельность продаж, % |

ROS = (прибыль от продаж/выручка от реализации) 100 % |

|

|

Продолжение табл. 10.2.1 |

|

Показатели |

Определение |

Доходность совокупных активов, % |

ROTA = (прибыль до налогообложения / Валюта баланса на конец периода) 100 % Квартальные показатели носят оценочный характер и вычисляются нарастающим итогом |

Коэффициент автономии (финансовой независимости) |

Собственный капитал/валюта баланса на конец периода

|

Коэффициент текущей ликвидности |

(Оборотные активы) / (краткосрочные пассивы минус доходы будущих периодов минус резервы предстоящих расходов) |

Соотношение дебиторской и кредиторской задолженностей |

Дебиторская задолженность на конец отчетного периода/кредиторская задолженность на конец отчетного периода |

Технологические показатели |

|

Доля рынка, % |

Отношение объема полезного отпуска электроэнергии к суммарному объему потребляемой на региональном рынке электроэнергии |

Потери электроэнергии, %

|

Отношение потерь электроэнергии в сети к объему электроэнергии отпускаемой в сеть |

В том числе: - нормативные технологические потери |

Отношение нормативных технологических потерь электроэнергии в сети к отпуску электроэнергии в сеть |

- сверхнормативные потери |

Отношение сверхнормативных (коммерческих) потерь электроэнергии в сети к объему электроэнергии, отпускаемой в сеть |

Потери тепловой энергии, %

|

Отношение потерь тепловой энергии в сети к объему тепловой энергии, отпускаемой в тепловую сеть |

Топливная составляющая 1 кВтæч электроэнергии, коп/(кВтæч) |

Отношение стоимости топлива, затрачиваемого на выработку электроэнергии к объему электроэнергии, отпускаемой с шин электростанции |

Топливная составляющая 1 Гкал тепловой энергии, руб/Гкал |

Отношение стоимости топлива, затрачиваемого на выработку тепловой энергии к объему тепловой энергии, отпускаемой с коллекторов |

Коэффициент использования установленной мощности, % |

Выработка электроэнергии за период / (средняя за период установленная мощность · число часов в периоде) |

Показатели состояния оборудования и возобновления основных фондов |

|

Удельные затраты на ремонт, тыс. руб./ед. установленной мощности |

Сумма средств, направляемых на ремонт / установленная мощность |

Доля затрат на ремонт оборудования в себестоимости продукции (услуг), % |

Сумма средств, направляемых на ремонт / суммарные затраты в периоде |

Коэффициент износа основных фондов, % |

Сумма накопленной амортизации / первоначальная стоимость основных фондов |

|

|

Окончание табл. 10.2.1 |

|

Коэффициент возобновления основных фондов, % |

Сумма средств, направляемых на ТПиР и инвестиции / стоимость основных фондов на начало периода |

Удельный вес оборудования, выработавшего парковый ресурс, % |

Суммарная мощность оборудования, выработавшего парковый ресурс / суммарная установленная мощность

|

Экономические показатели |

|

Эксплуатационные расходы на единицу приведенного полезного отпуска, коп./кВтæч |

Отношение эксплуатационных расходов к приведенному полезному объему отпускаемой энергии

|

Условно-постоянные затраты на эксплуатацию установленной электрической мощности, тыс. руб. в месяц/МВт |

(Затраты на электроэнергию минус затраты на топливо и покупную электроэнергию) / средняя установленная электрическая мощность

|

Условно-постоянные затраты на эксплуатацию установленной тепловой мощности, тыс. руб. в месяц/ (Гкал / ч) |

(Затраты на тепловую энергию минус затраты на топливо и покупную тепловую энергию) / установленная тепловая мощность |

Затраты на 1 руб. выручки, руб/руб. |

Отношение сводных затрат к суммарной выручке от реализации |

Среднесписочная численность промышленно-производственного персонала (ППП), чел. |

Среднесписочная численность компании ППП (штатных сотрудников, а также работников, привлеченных на планируемый период на постоянной основе)

|

Приведенный полезный отпуск на одного работника среднесписочной численности ППП, тыс. кВтæч/чел. месс |

Отношение стр.18 ф. 5 к среднесписочной численности ППП и количеству месяцев в периоде |

Фонд заработной платы (ФЗП)/среднесписочная численность ППП, руб./(чел.·мес) |

Отношение ФЗП (без выплат социального характера) к среднесписочной численности ППП и количеству месяцев в периоде |

Выручка от реализации товаров, работ, услуг на одного работника среднесписочной численности ППП, тыс.руб./чел. месс |

Отношение выручки к среднесписочной численности ППП и количеству месяцев в периоде |

Объем прибыли от продаж на 1 работника среднесписочной численности ППП, тыс. руб/чел. мес |

Отношение суммы прибыли от продаж к среднесписочной численности персонала и количеству месяцев в периоде |

Раздел «Программа реализации (объемы реализации, тарифы, выручка)» бизнес-плана показывает планируемые источники выручки энергокомпании от всех видов ее деятельности. Выручка от реализации электрической и тепловой энергии формируется на основе планируемых физических объемов полезного отпуска электрической и тепловой энергии на оптовый и (или) розничный рынок энергии и установленных тарифов (планируемых цен свободного сектора), а выручка от оказания сетевых услуг — по договорам на передачу энергии и тарифам на передачу. По прочей основной и непрофильной продукции представляется только выручка. Данный раздел разрабатывается на основе маркетинговых исследований и заключенных энергокомпанией договоров на поставку энергии потребителям и оказания сетевых и иных услуг.

Раздел «Сводный баланс электрической мощности» является обосновывающим при разработке производственной программы и содержит сведения о характеристиках мощности генерирующего оборудования энергокомпании: установленной мощности, ограничениях мощности (технических, временных, сезонных и системных), располагаемой мощности, мощности, находящейся в ремонтах, на техническом перевооружении и реконструкции, законсервированной и неиспользуемой мощности, рабочей мощности. Здесь же приводятся данные о ценах, стоимости и объемах приобретаемой энергокомпанией мощности и суммарной располагаемой мощности, включая резерв (6 %). Если энергокомпания получает плату за поставку мощности, приводятся установленные регулирующими органами тарифы на мощность и данные о выручке, получаемой от продажи мощности на рынок и ЭСК. Справочно приводится средний максимум нагрузки для собственных потребителей за отчетный час, устанавливаемый ФСТ РФ.

Раздел «Производственная программа», по существу, представляет собой баланс электрической и (или) тепловой энергии энергокомпании. Расчет позиций баланса ведется от полезного отпуска, запланированного в разделе «Программа реализации». На основе плановых (нормативных) уровней потерь энергии в сетях и расхода энергии на производственные и хозяйственные нужды планируется необходимый объем отпуска энергии в сеть. Покрытие этого объема обеспечивается за счет покупной электроэнергии и (или) отпускаемой с шин собственного генерирующего источника (за вычетом потерь в пристанционной сети и расхода на собственные нужды электростанций).

Раздел «Смета затрат» содержит полные данные о затратах энергокомпании на выполнение запланированной производственной программы: затраты на топливо, энергию, сырье и материалы, ремонты, услуги сторонних организаций, оплату труда, налоги и другие обязательные платежи. Сводные затраты энергокомпании формируются путем суммирования затрат по видам продукции — «электроэнергия», «тепловая энергия», «сетевые услуги», «прочая продукция (услуги) основной деятельности», «непрофильная продукция (услуги)». Затраты на ремонты входят в состав различных составляющих сметы, поэтому форматом бизнес-плана предусмотрен отдельный подраздел «Затраты на ремонт, всего», в котором расшифрованы затраты на ремонты, включаемые в себестоимость продукции по соответствующим видам деятельности.

Другие расходы, относимые к прочим, прочие работы и услуги в составе себестоимости, а также арендная плата по арендодателям приводятся в постатейной расшифровке в дополнительных таблицах, прилагаемых к данному разделу.

Раздел «План ремонтов» представляет собой сведения о стоимости и объемах ремонтов, проводимых энергокомпанией в плановом периоде. Сведения представляются по капитальным (включая средние) и текущим ремонтам с выделением хозяйственного и подрядного способа организации работ. Отражаются объемы работ в натуральном и денежном выражении в соответствующем периоде, включая ремонты, произведенные за счет созданных ранее резервов.

Раздел «Инвестиционная программа» описывает инвестиции ДЗО в планируемом году. В данном разделе бизнес-плана должны быть представлены сводные показатели по источникам финансирования, размеру инвестиций в основной капитал и объемам ввода основных фондов в планируемом периоде, а также детализированная по объектам инвестиционная программа энергокомпании.

В таблице «Источники финансирования» приводится план финансирования капитальных вложений с разбивкой по источникам финансирования. Таблица «Инвестиции в основной капитал» содержит информацию о направлениях инвестирования по видам (новое строительство, техническое перевооружение и расширение действующих мощностей, проектно-изыскательские работы). Таблица «Ввод основных фондов» содержит информацию о вводе в эксплуатацию объектов инвестиций по видам. Сюда включаются вводимые объекты из инвестиционной программы как текущего года, так и предыдущих периодов. Подраздел «Инвестиционная программа» детализирует информацию о капитальных вложениях, приведенную в сводных подразделах, пообъектно. Объекты инвестиций и объемы планируемого освоения капитальных вложений по ним включаются в инвестиционную программу в соответствии с долгосрочной инвестиционной программой энергокомпании.

Раздел «Расход и стоимость топлива» содержит сведения о расходе топлива в условных единицах и стоимостном выражении (без НДС), а также об удельном расходе топлива на отпуск электрической и тепловой энергии и средневзвешенной цене условного топлива на отпуск электрической и тепловой энергии.

Балансы топлива в натуральном выражении приводятся по каждому виду топлива (газ, мазут, уголь, прочие). В них содержатся: средневзвешенная цена закупленного натурального топлива (в том числе стоимость транспортировки), средневзвешенная цена израсходованного топлива (включая стоимость транспортировки), коэффициент для перерасчета натурального топлива в условное, расход условного топлива и его средневзвешенная цена.

Раздел «Оплата труда» предназначен для отражения показателей численности и оплаты труда промышленно-производственного персонала организации в целях бизнес-планирования. Расчет среднесписочной численности персонала, а также определение состава фонда заработной платы и выплат социального характера производится в соответствии с порядком заполнения и представления унифицированной формы федерального государственного статистического наблюдения № П-4 «Сведения о численности, заработной плате и движении работников», утвержденным постановлением Федеральной службы государственной статистики № 50 от 3 ноября 2004 г.

В разделе представлена численность и оплата труда с разбивкой по категориям руководителей, специалистов и других служащих, рабочих. Отнесение работников к соответствующим категориям осуществляется в соответствии с квалификационным справочником должностей руководителей, специалистов и других служащих организаций электроэнергетики, а также тарифно-квалификационным справочником работ и профессий рабочих электроэнергетики.

Раздел «Прочие операционные и внереализационные доходы и расходы» детализирует показатели прочих доходов и расходов, включаемых в прочие операционные и внереализационные доходы и расходы, приводимые в разделе «План прибылей и убытков». В подразделах «Прочие операционные доходы», «Прочие операционные расходы» указываются плановые данные по операциям, связанным с движением имущества компании (основных средств, запасов, ценных бумаг), по результатам переоценки имущества, а также по отдельным налоговым платежам (в основном по налогу на имущество). Прочие внереализационные доходы и другие расходы приводятся постатейно в дополнительных таблицах, прилагаемых к данному разделу (если в сумме составляют более 5 % сводного показателя).

Раздел «План прибылей и убытков» (бюджет доходов и расходов) сводит показатели выручки, себестоимости и прибыли от реализации электроэнергии, тепловой энергии, сетевых услуг, прочей продукции (услуг) основной деятельности и непрофильной деятельности. Перечень основных показателей соответствует форме 2 «Отчет о прибылях и убытках» российского стандарта бухгалтерской отчетности. Значения показателей определяются с учетом требований, установленных правилами бухгалтерского учета и учетной политикой компании.

Этот раздел содержит расчет чистой прибыли компании. Чистая прибыль планируется к распределению на отчисления в резервный фонд (резервный капитал), дивиденды, инвестиции текущего и следующих годов.

Раздел «Прогнозный баланс» включает в себя значения основных показателей, формирующих активы и пассивы компании. Состав разделов и показателей соответствует форме 1 «Бухгалтерский баланс» на конкретную дату окончания планового (отчетного) периода с учетом требований российского стандарта бухгалтерского учета и отчетности и Учетной политики энергокомпании. Проект прогнозного баланса строится на основе данных разделов «Инвестиционная программа», «План прибылей и убытков» и «Прогноз движения денежных средств», с применением дополнительной управленческой информации конкретного ДЗО.

Раздел «Прогноз движения денежных средств» отражает планируемое движение потоков денежных средств компании. Для разработки Прогноза движения денежных средств используется следующая информация: данные разделов «Программа реализации», «Смета затрат», «Инвестиционная программа», «Операционные и внереализационные доходы и расходы», «План прибылей и убытков».

Детализация движения денежных средств производится по следующим видам деятельности.

Операционная деятельность — деятельность компании (организации), предусмотренная ее уставом. В расчет денежного потока по операционной деятельности включаются поступления и оттоки денежных средств по основной, приносящей доходы, деятельности, а также по прочей деятельности, не относящейся к инвестиционной или финансовой. Состав поступлений и платежей по операционной деятельности в целом соответствует статьям доходов и расходов, включаемых в бюджет.

Инвестиционная деятельность — это приобретение и продажа долгосрочных активов, а также вложения в такие активы, которые не являются денежными и приравниваемыми к ним средствами. В расчет денежного потока по инвестиционной деятельности включаются поступления и оттоки денежных средств, связанные с приобретением и выбытием внеоборотных активов и долгосрочных финансовых вложений. Отток денежных средств по инвестиционной деятельности включает в себя платежи, связанные с инвестиционными расходами, которые отражаются в разделе «Инвестиционная программа».

Финансовая деятельность — это деятельность, в результате которой происходят изменения в размере и структуре собственного капитала компании и ее заемных средств. В расчет денежного потока по финансовой деятельности включаются поступления и оттоки денежных средств, приводящие к изменениям размера собственного капитала (например, эмиссия акций или выкуп собственных акций у акционеров), долгосрочного и краткосрочного заемного капитала, краткосрочных финансовых вложений.

Раздел «План мероприятий по достижению КПЭ» составляется в ходе работы над бизнес-планом для обеспечения установленных для компании заданий по КПЭ и фиксирует найденные менеджментом компании способы их достижения в виде конкретных мероприятий, а также ожидаемого от них эффекта. В колонках таблицы должен быть представлен в стоимостном выражении (тыс. руб.) планируемый (при отчете — фактический) эффект от мероприятий. Общий размер издержек, включая затраты на реализацию мероприятий, должен быть не выше установленного для компании лимита эксплуатационных расходов.

Раздел «Лимит эксплуатационных расходов» представляет собой расчет КПЭ «Лимит эксплуатационных расходов». Эксплуатационные расходы — это полные затраты на производство и реализацию всех видов профильной и непрофильной продукции (включая коммерческие и управленческие расходы) за вычетом амортизации, платы за услуги ЕЭС (ОАО РАО «ЕЭС России», ОАО ФСК ЕЭС, ОАО СО—ЦЦУ ЕЭС, операторов рынка), единого социального налога, водного налога, других налогов и обязательных платежей, относимых на себестоимость, страховых платежей, расходов на негосударственное пенсионное обеспечение, расходов на НИОКР.

В целях унификации и единообразия отражения информации структура и содержание разделов бизнес-плана по возможности соответствует действующим формам государственного статистического наблюдения. Термины и понятия, применяемые в бизнес-плане, трактуются, если не оговорено иное, в соответствии с методическими указаниями, положениями, инструкциями и другими регламентирующими документами, действующими на предприятиях электроэнергетики. При этом должно соблюдаться единство методологии учетной политики и бизнес-планирования и должна обеспечиваться увязка учетных показателей с требованиями стандарта бизнес-планирования. Для этого в энергокомпаниях необходимо организовывать аналитические исследования и систему бухгалтерских записей таким образом, чтобы обеспечить формирование данных в необходимых разрезах.

Энергокомпании в рамках положений стандарта бизнес-планирования и других действующих корпоративных стандартов самостоятельны в организации бизнес-планирования, в том числе своих подразделений, и имеют право разрабатывать и использовать любые дополнительные таблицы, формы, информационные системы и иные необходимые инструменты организации бизнес-планирования, не противоречащие стандарту бизнес-планирования. Кроме того, содержащиеся в бизнес-плане (отчете) данные не должны противоречить сведениям, представляемым компанией в других плановых и отчетных документах, формах статистической, бухгалтерской и внутрифирменной отчетности.