2. Активные и пассивные операции. Организация кредитных операций

Банковские кредитные операции подразделяются на две большие группы: активные, когда банк выступает в лице кредитора, выдавая ссуды, и пассивные, когда банк выступает в лице заемщика, привлекая деньги от клиентов и других банков в банк на условиях платности, срочности и возвратности.

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции банков могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещенных в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки, и ссудные операции по получению межбанковского кредита.

Исходя из указанных характеристик можно условно подчеркнуть pазличие между кредитными и ссудными операциями. Кредит - более широкое понятие, предполагающее наличие разных форм организации кредитных отношений, как формирующих источники средств банка, так и представляющих одну из форм их вложения. Ссуда же является лишь одной из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счета. Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

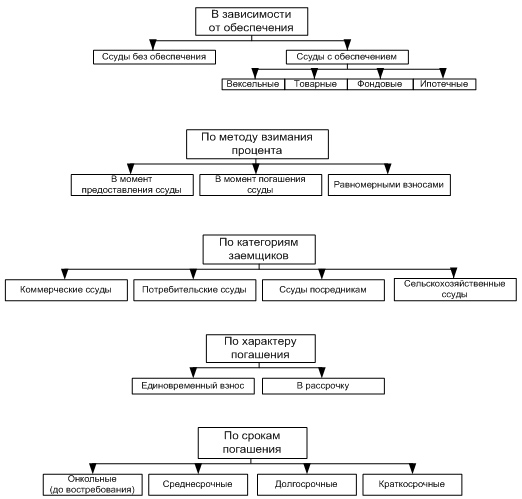

Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим образом (рис. 75):

Рис. 75. Классификация кредитных операций

Активные операции банков — это операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды.

Основные операции и роль коммерческих банков в рыночной экономике. Создание денег банковским сектором

Операции коммерческих банков, которые продолжают играть роль "рабочих лошадок" в современной банковской системе, можно разделить на три основные группы: пассивные (привлечение средств), активные (размещение средств) и комиссионно-посреднические и доверительные. Ресурсы банков складываются из собственных, привлеченных и эмитированных средств. Собственные средства (акционерный и резервный капитал и нераспределенная прибыль) составляют около 10% ресурсов современного банка. Основная их часть — привлеченные в форме депозитов средства. Под депозитами понимаются как срочные, так и бессрочные (счета до востребования) вклады клиентов банка. Вклады до востребования предназначены в основном для текущих расчетов, срочные вклады вносятся на более длительные сроки. Банк может располагать этими вкладами продолжительное время, увеличив свои доходы от процентов за счет кредитов, выданных под эти вклады.

В активных операциях банков основная доля приходится на кредитные операции и операции с ценными бумагами. Выдавая ссуды своим клиентам, коммерческие банки увеличивают денежное предложение, и наоборот, возврат этих ссуд сокращает денежную массу в обращении.

Коммерческий банк может выдавать новые ссуды и создавать банковские деньги только в том случае, если у него есть свободные или избыточные резервы, т.е. резервы, превышающие установленную законом минимальную сумму. В этом процессе можно выделить два шага:

центральный банк принимает решение об ограничении официальных резервов некими рамками;

банковская система трансформирует избыточные резервы в большее количество банковских денег.

Этапы предоставления кредита. Клиент, обращающийся в банк за получением кредита, представляет заявку, где содержатся исходные данные о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение. Банк требует, чтобы к заявке были приложены документы и финансовые отчеты, служащие обоснованием просьбы о предоставлении ссуды и объясняющие причины обращения в банк. В состав пакета сопроводительных документов входят: баланс, отчет о прибылях и убытках за последние пять отчетных периодов, отчет о движении кассовых поступлений, прогноз финансирования, налоговые декларации, бизнес планы. Заявка поступает к кредитному работнику, который проводит беседу с руководством предприятия. Он должен точно определить уровень руководства и порядок ведения дел, обговорить тонкости выполнения обязательств.

Изучение кредитоспособности и оценка риска. Оценка кредитного риска проводится на основе разработанной в банке рейтинговой системы. В основе рейтинговой системы оценки платежей кредитоспособности клиентов лежат методики, разработанные в Банке.

Рейтинговая система позволяет оценивать кредитоспособность самого клиента и определять рейтинг кредитного продукта. Кредитоспособность клиента определяется на основе анализа его финансового состояния и бизнес- показателей.

Финансовое состояние оценивается на основе анализа:

имущественного положения клиента;

ликвидности;

финансовой устойчивости;

дебиторской задолженности;

кредиторской задолженности;

прибыли.

Рейтинг кредитного продукта определяется на основе анализа кредитоспособности клиента, а также самого кредитного проекта, финансовых потоков и обеспечения проекта.

Кредитный проект оценивается на основе анализа:

фактического движения денежных средств за последний отчетный год;

построения прогнозируемого движения денежных средств;

специального корректирующего коэффициента риска кредитного проекта.

В качестве обеспечения оцениваются:

залоги;

гарантии;

поручительства.

Рейтинг кредитных продуктов определяется по 5-бальной системе. Рейтинг кредитного продукта является одним из компонентов, влияющих на размер процентной ставки по кредиту (платы за кредитный риск).

Окончательное решение по крупным заявкам о выдаче ссуды или об отказе в предоставлении кредита в банке принимает Кредитный комитет Филиала. Головной банк определяет лимит принятия решений для всех своих региональных подразделений: областных, региональный.

В отделениях банка менеджерами устанавливаются лимиты предоставления кредита одному клиенту. Величина лимита определяется в первую очередь размером самого отделения. Предоставление кредита на сумму, превышающую установленный лимит, должно быть согласовано с менеджерами вышестоящего банковского учреждения. Поскольку отделения банка освобождены от решения проблем привлечения ресурсов для поддержания ликвидности, общая максимальная сумма выданных кредитов может быть определена умножением лимита выдачи кредита одному клиенту на количество заемщиков.

После принятия окончательного решения о кредитовании, одновременно с оформлением кредитного договора и графика погашения кредита кредитный работник оформляет, в зависимости от вида обеспечения , договор поручительства, договор залога или другие документы- в зависимости от вида предоставляемого кредита.

Составляется график ежемесячного погашения основного долга по кредиту и начисленных процентов на остаток ссудной задолженности.

Кредитный работник регистрирует договор в журнале регистрации кредитных договоров. Начальник отдела визирует подписанный Заемщиком кредитный договор и направляет на подпись Директору филиала или его заместителю весь пакет документов.

После оформления перечисленных выше договоров кредитный работник формирует кредитное досье, в которое подшиваются график платежей, страхового полиса и полный пакет документов, послуживших основанием для предоставления кредита. Экземпляры договоров банка ставятся на учет и сдаются на хранение в кассу банка в течение 5 банковских дней.

Выдача кредита производится, в соответствии с условиями кредитного договора в безналичном порядке путем зачисления на лицевой счет Заемщика , либо иным способом, не противоречащим действующему законодательству.

После полного оформления всех документов и принятия положительного решения о выдаче кредита, кредитный работник согласовывает с заемщиком дату выдачи кредита и направляет в бухгалтерию распоряжение на открытие ссудного счета.