20.Жапонияның бюджет және қаржы жүйесі

Жапонияда қаржылық жыл бірінші сәуірден басталып отыз бірінші наурызда аяқталады.Тамыздың аяғына таман министрліктер және басқа да басқарушы органдар қаржы министріне келесі жылға арналған бюджет өтініштерін тапсырады.Қаржы министрі бұл өтініштерді болжамданған табыспен салыстырып,бюджет жоспарын құрып оны желтоқсанның аяғында министрлер кабинетіне жібереді. Министрлер кабинетінің келісімін алған соң үкімет бюджетті парламентке бекіту үшін жіберіп оның келесі қаржылық жылдың басына дейін қабылдануын қамтамсыз етеді.

Жапоняның

мем бюджеті табысынң көп бөлігін салықтық

түсімдерден қалыптастырады.Олардың

ішінде 35,2% жеке тұлғалардан алынатын

жеке табыс салығы,22,4% корпорацияның

табысына салынатын салық, 19,3% тұтыну

салығы,10% басқа жанама салықтар.Жапонияда

салықтардың алпыс төрт пайызы мемлекеттік

салықтардан түседі,қалғаны жергілікті

салықтардын түседі.

Бюжеттің табысы тек қана салықтарға

негізделмеген,Жапонияның басқа

мемлекеттерден айырмашылығы салықтық

емес түсімдерден түсетін табыстар

көп.Мем бюджеттің 85% салықтық түсімдер

, 15% салықтық емес түсімдер құрайды.Бірақ

бәрібір салқтар бюджеттің маңызды

бөлігі болып қала береді.

Жапоняның

мем бюджеті табысынң көп бөлігін салықтық

түсімдерден қалыптастырады.Олардың

ішінде 35,2% жеке тұлғалардан алынатын

жеке табыс салығы,22,4% корпорацияның

табысына салынатын салық, 19,3% тұтыну

салығы,10% басқа жанама салықтар.Жапонияда

салықтардың алпыс төрт пайызы мемлекеттік

салықтардан түседі,қалғаны жергілікті

салықтардын түседі.

Бюжеттің табысы тек қана салықтарға

негізделмеген,Жапонияның басқа

мемлекеттерден айырмашылығы салықтық

емес түсімдерден түсетін табыстар

көп.Мем бюджеттің 85% салықтық түсімдер

, 15% салықтық емес түсімдер құрайды.Бірақ

бәрібір салқтар бюджеттің маңызды

бөлігі болып қала береді.

Жапония қаржы жүйесінің қалыптасуы 1868 жылы елді модернизациялау бағытында Мейдзи реформасы процесінде АҚШ тәжірибесі бойынша мем банк жүйесін қалыптастыру басталды.Жапонияда бірінші несиелік институт бірінші мем деп аталды.1874жылы пошталық жинақтаушы ұйымдар жүйесі құрылды.Бұл ұйымдар елдің экономикасында маңызды рөл атқарды.Осы ұйымдардың негізінде 1880жылы Жинақ банкісі пайда болды.1877жылы жеке капитал негізінде бірінші банктік ассоциация құрылды.1879жылы Осакада банкааралық есеп айырысуды жеңілдету үшін клирингтік үйлер пайда болды.1882жылы жалғыз эмиссиялық орталық құру туралы шешім қабылданды,содан бастап осы күнге дейін оның қызметін Жапон банкісі атқарып келеді.қалған мем банктер басқа жеке банктер сияқты қарапайым несиелік институттарға қайта мамандандырылды.

21.Жапонияның салық жүйесі

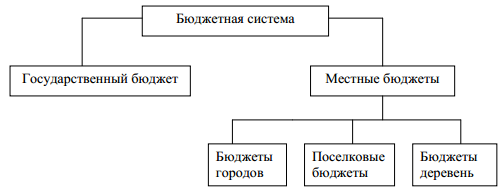

Жапонияның салық жүйесінің негізі XIX гасырда қаланды. Екінші дүниежүзілік соғыстан кейін, 1949 жылы қаржы саласындағы американ маманы, профессор Шалптың ұсынысымен салық реформасы жүргізілді. Кейіннен бұл реформа нэтижесі ұзақ уақыт бойы қолданылды. 1987 жылдың қыркүйегінде жэне 1988 жылдың желтоқсанында Жапонияның салық жүйесіне үлкен өзгерістер әкелген салық рефомалары жүргізілді. Нәтижесінде салық мөлшерлемелерінің шкаласы оңайлатылды жэне төмендетілді. Егер реформаға дейін салық мөлшерлемесі 10,5-70 пайыз аралығында болса, реформадан кейін 10-50 пайыз аралығына дейін төмендетілді. Қазіргі кездегі колданыстағы салық жүйесі 1989 жылы 1 сэуірде іске косылды. Мемлекеттік бюджеттің 84 пайызы салықтар есебінен, ал оның 16 пайызы салықтық емес түсімдердің есебінен құралады.Жапонияда салықтар:Мемлекеттік; Жергілікті болып жіктелді.Мемлекеттік бюджеттің 64 пайызы мемлекеттік салықтар, ал 36 пайызы жергілікті салықтар есебінен құралады. Салықтык түсімдердің бір бөлігі жергілікті бюджеттерге аударым тұрінде кайта бөлінеді. Ел аумағында 3045 қала, поселка, аудандардың жэне оларды біріктіретін 47 префектураның өздерінің дербес бюджеттері бар. Жапония салық жүйесі АҚШ және Еуропа елдерінің салық жүйелері сияқты салыктарыньщ көп түрлілігімен ерекшелінеді. Олардың аумактык басқарудың кез келген органының алу құқығы бар. Бірақ, барлық салыктар елдің заң актілерінде тіркелген. Мемлекеттік салықтың эрбір түрі заңмен реттеледі. Жергілікті салықтар туралы Заң олардың түрлері мен шекті мөлшерлемесін анықтап береді. Жергіліктті салыктарға катысты басқа мэселелерді жергілікті парламент реттейді. Жалпы елде 25 мемлекеттік, 30 жергілікті салықтар жұмыс жасайды. Оларды ұш үлкен топка топтастыруға болады:Заңды жэне жеке тұлғаладың табыс салыгы;Мүлік салығы;Жанама салықтар.Қазіргі кезде мемлекеттік бюджет кірісіндегі үлесі жағынан жэне жеке түлғалардан алынатын табыс салығынан кейінгі үшінші орынды алады. Салық мөлшерлемесі - 5 пайыз. Кэсіпкерлікке салынатын салык салынатын пайдадан 6-12,6 пайыз аралығындағы мөлшерлемемен алынады. Бюджет кірісін толтыруда автокөлік иелеріне салынатын салық спирт жэне темекі өнімдеріне, мұнай, газ, бензинге салынатын акциздер, кеден баждары, т.б. елеулі роль атқарады.