37. Анализ альтернативных проектов

Результаты анализа альтернативных проектов зависят от выбранного критерия. Из всех критериев наиболее приемлемыми для принятия решений инвестиционного характера являются критерии NPV, IRR и PI (динамичные параметры). Показатели NPV, PI, IRR, WACC имеют очевидные взаимосвязи:

- если NPV > 0, то одновременно IRR > WACC и PI > 1;

- если NPV < 0, то одновременно IRR < WACC и PI < 1;

- если NPV = 0, то одновременно IRR = WACC и PI = 1,

Несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиционных проектов проблема выбора критерия все же остается. Основная причина кроется в том, что NPV - это абсолютный показатель, а PI и IRR - относительные.

При оценке альтернативных проектов предпочтение отдается варианту с большим NPV, поскольку этот показатель характеризует возможный прирост экономического потенциала предприятия (наращивание экономической мощи предприятия является одной из наиболее приоритетных целевых установок);

В спорных ситуациях возможно сделать расчет коэффициента IRR для приростных показателей капитальных вложений и доходов; при этом, если IRR > WACC, то приростные затраты оправданны, и целесообразно принять проект с большими капитальными вложениями.

Характеристики критерия NPV

а) показатель дает вероятную оценку прироста капитала предприятия в случае принятия проекта; критерий в полной мере отвечает основной цели деятельности управленческого персонала, которой, как отмечалось ранее, является наращивание экономического потенциала предприятия;

б) показатель обладает свойством аддитивности, что позволяет складывать значения показателя NPV по различным проектам и использовать агрегированную величину для оптимизации инвестиционного портфеля.

Характеристики показателя PI

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Характеристики показателя IRR

Показатель IRR имеет ряд серьезных недостатков:

1. В сравнительном анализе альтернативных проектов критерий IRR можно использовать достаточно условно. Так, если расчет критерия IRR для двух проектов показал, что его значение для проекта А больше чем для проекта Б, то в определенном смысле проект А может рассматриваться как более предпочтительный, поскольку допускает большую гибкость в варьировании источниками финансирования инвестиций, "цена" которых может существенно различаться. Однако такое предпочтение носит весьма условный характер. Поскольку IRR является относительным показателем, на его основе невозможно сделать правильные выводы об альтернативных проектах с позиции их возможного вклада в увеличение капитала предприятия; этот недостаток особенно выпукло проявляется, если проекты существенно различаются по величине денежных потоков.

2. Критерий IRR показывает лишь максимальный уровень затрат, который может быть ассоциирован с оцениваемым проектом. В частности, если "цена" инвестиций в оба альтернативных проекта меньше чем значения IRR для них, выбор может быть сделан лишь с помощью дополнительных критериев. Более того, критерий IRR не позволяет различать ситуации, когда "цена" капитала меняется.

3. Одним из существенных недостатков критерия IRR является то, что в отличие от критерия NPV он не обладает свойством аддитивности, т.е. для двух инвестиционных проектов А и Б, которые могут быть осуществлены одновременно:

NPV (A + Б) = NPV (A) + NPV(Б), но

IRR (A + Б) # IRR (A) + IRR(Б)

4. Критерий IRR совершенно непригоден для анализа неординарных инвестиционных потоков (название условное).

Характеристики показателя PP

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам.

В-третьих, данный метод не обладает свойством аддитивности.

Характеристики показателя ARR

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной компоненты денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет и т.п.

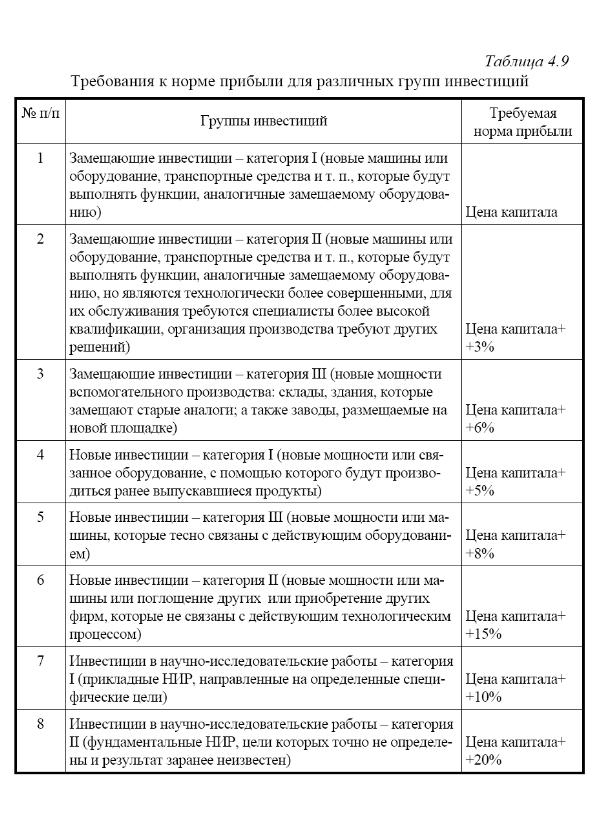

Норма прибыли при финансировании инновационных проектов

Как инвестор, так и инноватор при приятии решения о реализации нововведения сталкиваются с проблемой определения нижней границы доходности инвестиций, в качестве которой, как правило, выступает норма прибыли.

Норма прибыли определяется инноватором и инвестором с разных точек зрения. Организация, реализующая нововведение исходит из внутренних ограничений, к которым в первую очередь относятся цена капитала, внутренние потребности производства (объем не обходимых собственных средств для реализации производственных, технических, социальных программ), а также внешние факторы, к которым относится ставка банковских депозитов, цена привлечения капитала, условия отраслевой и межотраслевой конкуренции.

Руководство компании-инноватора сталкивается как минимум с одной альтернативой инвестиций – вложить временно свободные средства в банковские депозиты или государственные ценные бумаги, получая гарантированный доход без дополнительной высокорисковой деятельности. Поэтому доходность инновационных проектов должна превосходить ставку по банковским депозитам и доходность к погашению государственных ценных бумаг.