Вопрос 7. Экономическое содержание двойственности. Способы получения и практическое использование оценок ресурсов и технологий.

Концепция двойственности в экономических задачах может быть сформулирована фразой: получить максимальный результат (в виде прибыли) с минимальными затратами. Т.е. одинаково важен и результат, и затраты. Особенно в сферах производства и потребления. Правильная постановка задачи: максимизировать количественный критерий при ограниченных затратах.

Простейшая модель оптимизации производства по критерию максимума дохода в случае, когда для производства j-й продукции используется один способ производства Тj ( j = 1,2,..., n).

(2.7-2.9)

(2.7-2.9)

Состояние

производственной системы задается

вектором

интенсивностей

использования технологий Т1,...,

Тn.

Вектор “выпуск-затраты”, описывающий

функционирование производственной

системы, имеет вид

интенсивностей

использования технологий Т1,...,

Тn.

Вектор “выпуск-затраты”, описывающий

функционирование производственной

системы, имеет вид

.

Выпуск товарной продукции =

.

Выпуск товарной продукции =

,

а затраты i-го

ресурса =

,

а затраты i-го

ресурса =

.

.

Каждый ресурс обладает “теневой ценой”, определяющей ценность данного ресурса для предприятия с точки зрения дохода от реализации продукции и зависящей от наличного запаса и потребности в нем для выпуска. Если исп-ся только 1 ресурс и его надо много, то теневая цена этого ресурса будет велика. Этот произв. способ нерационален.

Эконом рез-т совп с затрач-и ресурсами, исчисл-ми в их теневых ценах. Оптимальные теневые цены называют объективно обусловленными оц (о.о.о.) или оптимальными оц, или двойственными.

Для определения о.о.о. ресурсов составим самостоятельную задачу ЛП.

уi ( i =1,2,..., m) - о.о.о. i-го ресурса. Надо чтобы сумма теневых цен ресурсов, затрачиваемых при любом используемом производственном способе, не была меньше величины дохода рj :

Таким образом, задача определения о.о.о. ресурсов формулируется как следующая оптимизационная задача:

Задача ЛП (2.21)-(2.23) называется двойственной задачей. Связь:

прямая на максимум, двойственная — на минимум;

коэффициенты целевой функции в прямой задаче являются свободными членами в ограничениях двойственной задачи и наоборот;

коэффициенты при переменных в ограничениях двойственной задачи являются столбцами матрицы коэффициентов ограничений прямой задачи;

знаки неравенств в системе ограничений прямой задачи меняются на противоположные в системе ограничений двойственной задачи.

У становим

связь между решениями прямой и двойственной

задач линейного программирования.

Примем в прямой задаче переменные

x1,...,

xn

за свободные и сформулируем ее в виде

модели, обозначив переменные группы ti

через переменные xn+

i :

становим

связь между решениями прямой и двойственной

задач линейного программирования.

Примем в прямой задаче переменные

x1,...,

xn

за свободные и сформулируем ее в виде

модели, обозначив переменные группы ti

через переменные xn+

i :

с

=

0 -

max;

max;

xn+ i = bi - , xn+ i (i=1,2,..., m);

хj 0 (j=1,2,..., n).

В двойственной задаче примем за свободные

переменные у1

,...,

уm

и сформулируем ее в следующем виде:

двойственной задаче примем за свободные

переменные у1

,...,

уm

и сформулируем ее в следующем виде:

q

= 0 +

уm+

j = -

у i ; ( i =1,2,..., m).

уm+ j — превышение теневой цены вектора затрат по i-му способу над доходами, выраженными в р j.

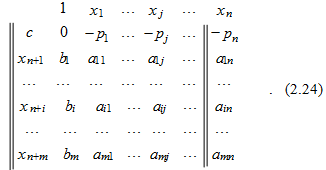

Задачи описываются одной и той же матрицей, в которой должно быть установлено следующее соответствие между переменными:

(2.26)

(2.26)

Любое преобразование матрицы (2.24) по правилам симплекса приводит к новой матрице, которая описывает новое допустимое (или опт) решение.

Теоремы Дв-ти:

1)равенство экстремальных значений целевых функций (верхний левый угол таблиц коэффициентов в последней симплекс-таблице). Те в оптимальном состоянии суммарный выпуск предприятия совпадает с затратами производственных ресурсов, исчисленными в их теневых ценах.

2) свободные переменные в оптимальном решении прямой задачи (принимают нулевое значение) соответствуют базисным переменным оптимального решения двойственной задачи (принимают положительные значения) и наоборот. Таким образом, справедливы следующие соотношения “дополняющей нежесткости”:

(2.28)

(2.28)

Если

i-й

производственный ресурс является

недефицитным (выражение в скобках

положительно), то его теневая цена равна

нулю т.е. y=0.

Если j-й

производственный способ является

интенсивным, т.е.

,

то величина выпуска р

j совпадает

с затратами производственных ресурсов

по этой технологии (т.е скобка=0).

,

то величина выпуска р

j совпадает

с затратами производственных ресурсов

по этой технологии (т.е скобка=0).

Свойства двойственных оценок: