5. Грошово-кредитна система України. Основні засади та інструментарій проведення монетарної політики в Україні

Грошова система – сукупність форм і методів організації грошового обігу, закріплених у законодавстві. Вона складається з таких підсистем:

система безготівкових розрахунків,

система готівкового обігу,

валютна система.

Тип грошової системи залежить від її елементів та їх взаємодії. Залежно від економічних відносин розрізняють:

ринкову грошову систему;

неринкову грошову систему.

Ринкова грошова система має такі ознаки :

вільний обіг готівки, яка замінена платіжними документами і немає обмежень на їх функціонування,

використовуються економічні методи регулювання грошового обігу, розвинуте кредитування, майже немає обмежень на види операцій,

не розмежовується сфера готівкового і безготівкового обігу,

контроль за операціями юридичних і фізичних осіб не здійснюється.

Неринкова грошова система характеризується директивним регулювання, контролем, тобто протилежними ознаками.

Відповідно до механізмів регулювання валютних відносин виділяють такі типи грошових систем:

саморегулюючі,

регульовані.

Саморегулюючі ГС – основою саморегулювання виступала рівність вартості, яку виражали монети в обігу і вартості металу, що містився в них. При скороченні виробництва і реалізації кількість грошових знаків, що знаходились в обігу, зменшувалась і перетворювалась на скарб (золоті, срібні, мідні монети). При розширенні виробництва і товарного обігу монети, що становили скарб, надходили в обіг.

Регульовані ГС потребують регулювання, оскільки самостійно (стихійно) не можуть урівноважити необхідну і фактичну масу грошей в обігу.

Історично існували 2 типи грошових систем:

системи металічного обігу (функції грошей виконували благородні метали) реалізувались у формі біметалізму і монометалізму,

системи паперових грошей.

Відповідно до загальних законів функціонування грошей виділяють такі типи ГС:

відкриті,

закриті.

Відкриті грошові системи – відсутнє обмеження на проведення валютних операцій юридичними особами та громадянами, що забезпечує органічне включення національної економіки у світову.

Закриті ГС – передбачається використання валютних обмежень, що ізолює національну економіку від світової.

Національна грошова система України сформувалась в кінці 1991р.

Основними елементами грошової системи національної економіки України є:

найменування грошової одиниці встановлюється законодавчо. В Україні грошовою одиницею є гривня, розмінною грошовою одиницею є копійка,

масштаб цін – засіб вираження вартості товарів у грошових одиницях. Для держави є невигідним такий масштаб цін, при якому вартість товарів вимірюється у великих сумах (тисячах, мільйонах) і тому проводиться деномінація – обмін старих грошових знаків на нові,

види готівкових грошових знаків і порядок їх емісії. В Україні використовуються банківські білети (банкноти) і розмінна монета, 1грн= 100 коп. Гривні мають законну платіжну силу, а розмінна монета має законодавчо встановлені форму, вагу, склад металу, певні зображення та написи

валютний курс – співвідношення між національними грошовими одиницями різних країн, тобто це ціна однієї грошової одиниці виражена в іншій,

порядок організації безготівкового та готівкового обігу здійснює НБУ, а також забезпечує стабільність національної грошової одиниці, її емісію,

орган грошово-кредитного і валютного регулювання – НБУ незалежний фінансово-економічний орган для здійснення незалежної грошово-кредитної (монетарної) політики, координації діяльності банківської системи в цілому.

Українська гривня має наступні захисні елементи:

водяний знак – це зображення світлими лініями тризуба, яке повторюється по всій площі і видиме проти світла, портрет на білому полі

захисна нитка – вертикальна темна смужка товщиною 0,8 мм в товщі паперу, що має напис Україна 50, 100 грн.

мікротекст – слова або цифри, що повторюються, і їх можна прочитати в лупу,

суміщений малюнок – розміщений в одному місці на лицьовій і зворотній частинах банкнот 50, 100 грн.,

рельєфні елементи – елементи зображення, що виступають над поверхнею паперу і відчутні на дотик,

знак для сліпих – це рельєфний елемент, який розміщується у лівому нижньому куті банкноти і відчувається на дотик,

кодовий малюнок – малюнок, зображення на якому змінюється при різних кутах зору,

волосяні нитки – хаотично розміщені нитки в товщині самої купюри.

Грошова реформа – повна чи часткова перебудова грошової системи, яку проводять держава з метою оздоровлення чи поліпшення механізму регулювання грошового обігу. Грошові реформи проводились у різних країнах і відрізнялись цілями, глибиною реформування, методами підготовчими заходами. В економічній науці розрізняють грошові реформи “м'якого” та “радикального” типів.

Реформа “м'якого” типу передбачає проведення заходів щодо заміни діючої грошової одиниці, стабілізації нових грошей без перебудови системи грошового обороту.

Грошова реформа “радикального” типу пов’язана із впровадженням нової за змістом і структурою системи грошового обігу.

Грошові реформи можна класифікувати таким чином:

створення нової грошової системи,

часткова зміна грошової системи, тобто коли реформується окремі її елементи (назва і величина грошової одиниці, види грошових знаків, порядок їх емісії),

проведення спеціальних стабілізаційних заходів з метою стримання інфляції чи подолання її наслідків.

Грошові реформи є необхідні у випадках:

при зміні державних органів,

при поглибленні економічної кризи фінансової системи,

при економічних потрясіннях,

при наявності значного державного дефіциту,

при інфляційних процесах,

при падінні ролі грошей, розрахунків, кредиту.

Незалежно від причин проведення грошової реформи її головної метою є стабілізація грошового обігу. Нерідко грошовій реформі передує деномінація грошових знаків, тобто обмін усіх старих знаків на нові у певній пропорцій. Світовий досвід знає 3 методи стабілізації валюти: нуліфікація, ревальвація, девальвація.

Нуліфікація – оголошення державою знецінених паперових грошей недійсними. Зустрічається рідко і є недоцільним обмін на нові гроші.

Девальвація - офіційне зниження державою металевого вмісту та / або курсу національних грошей щодо іноземної валюти.

Ревальвація – офіційне підвищення державою золотого вмісту чи валютного курсу нац валют.

В Україні в 1996 р. було проведено грошову реформу “м'якого ” типу з деномінацією грошових знаків (зменшення на 5 нулів) і зміною назви грошової одиниці. Через обмін грошових купюр крб. на грн. змінено масштаб цін, було перераховано всі ціни тарифи, зарплати, пенсії, і т.д. Аналогічно проводилась реформа 1961 р. у СРСР (пропорція обміну 10:1).

Законодавчою основою реформи України був Указ Президента України №762/96 від 25 серпня 1996р. “Про грошову реформу в Україні”, було затверджено Інструкцію про порядок обміну України карбованців на гривні в пунктах обміну, на підприємствах , установах, організаціях. Діяв єдиний порядок обміну купоно-крб на гривні для населення, юридичних осіб, банків. Курс обміну – 100 000 крб= 1 грн. З 2-16 вересня 1996р. в магазинах було виставлено 2 цінника – в крб і грн, Поступово всі крб вилучались з обігу. У безготівковому обігу всі розрахунки зразу ж проводились в гривні.

Становлення грошової системи України пройшло такі етапи:

1991 р. прийняття ЗУ “Про банки і банківську діяльність”. НБУ надавалась функція забезпечення стабільності грошової одиниці,

1992 р. прийняття Указу Президента “Про реформу грошової системи”, що забезпечив паралельний обіг рублів і купонів багаторазового використання, і тривалість обігу купоно-карбованців – 4-5 місяців,

3. 1996 р. введено українську національну валюту – гривню відповідно до Указу Президента „Про грошову реформу в Україні”.

Результати грошової реформи в Україні:

стримання інфляції,

стримання валютного курсу гривні до іноземної валюти,

прискорення обігу грошей і поліпшення грошово-кредитного ринку (пожвавлення кредитування підприємств, залучення коштів населення в банки, підвищення довіри населення до гривні, поступове зниження % ставок, активніше надходження платежів до бюджету).

Науковою думкою напрацьовано два визначення категорії „кредитна система”:

як сукупність кредитних відносин, їх форм і методів реалізації та інститутів, за допомогою яких ці відносини функціонують;

кредитна система - це сукупність банків, спеціалізованих кредитно-фінансових інститутів, які здійснюють мобілізацію грошових ресурсів і надають їх у позику.

Друге визначення не дає повного уявлення про економічний зміст відносин, що реалізуються у банківській і парабанківській системах, не розкриває зміст мотивів об’єднання установ у пара-банківську систему, і, нарешті, не всі парабанківські установи здійснюють позикові операції. Водночас, в першому визначенні кредитна система подана як сукупність специфічних економічних відносин, яким властиві свої форми і методи кредитування, що реалізуються в спеціальних установах.

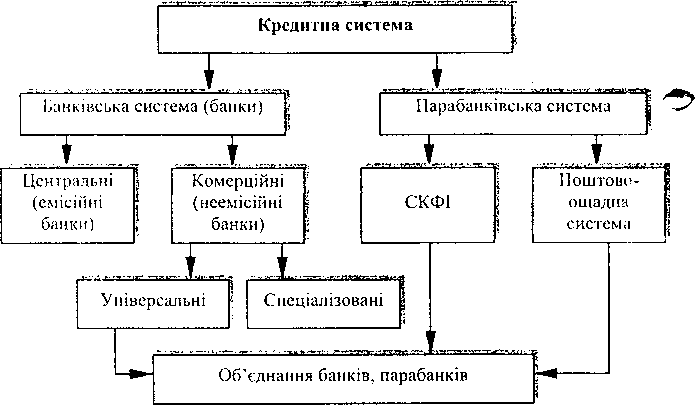

Кредитну систему країни можна виразити за такою функціональною схемою:

Основну ланку кредитної системи складають банки. Банк - це особлива установа, що акумулює тимчасово вільні кошти, надає їх у кредит, здійснює розрахунки та інші фінансові операції й послуги. В сукупності вони становлять банківську систему. Спеціалізовані кредитно-фінансові інститути, як правило, зосереджують свою діяльність на невеликих сегментах ринку фінансових послуг, пропонуючи відносно вузький спектр операцій певним клієнтам.

Загалом, кредитну систему можна розглядати у двох аспектах аспектах: широкому і вузькому значенні. В широкому розумінні кредитну систему тлумачать як всю сукупність відповідних інститутів, механізмів, форм і методів кредитування, а також фінансових і комерційних установ, що обслуговують реалізацію кредитних відносин. У вузькому розумінні термін „кредитна система” ототожнюють з поняттям „банківська система”. Так тлумачилась кредитна система, наприклад, в колишній радянській економіці, в якій отримати позичку можна було лише у банку, бо інших кредитних установ просто не існувало.

За рівнем розвитку того чи іншого сектора кредитні системи різних країн суттєво відмінні. Але спільною є потреба підвищення ефективності функціонування кредитної системи в ринковій економіці. Вона передбачає впровадження ієрархічної побудови її інститутів на двох рівнях: перший - центральний (національний) банк країни; другий - комерційні банки і спеціалізовані кредитно- фінансові інститути. Це дозволяє забезпечити чітку організацію взаємодії різних ланок кредитної системи, регулювання їх діяльності для повного задоволення потреб національної економіки.

Водночас в ряді країн світу склалися трирівневі кредитні системи, які включають:

а) центральний банк;

б) мережу комерційних банків, які виконують функцію залучення грошових коштів фізичних і юридичних осіб і розміщення їх від імені банків на умовах поворотності, платності і строковості;

в) структури небанківських кр< дні ник організацій, що виконують дозволені законодавством окремі кредитно-розрахункові операції. До розбудови такої кредитної системи приступила й Україна.

Звичайно, можлива й однорівнева кредитна система. Саме такою вона була на початкових стадіях розвитку кредиту, коли ще був відсутній центральний банк, та в адміністративно-командній системі, де один державний банк виконував усі функції кредитної системи.

Головною ланкою кредитної системи будь-якої країни є банківська система.

Банківська система - це законодавчо визначена чітко структурована і субординована сукупність фінансових посередників, які здійснюють кредитні і фінансові операції на професійній основі і функціонально взаємопов’язані в самостійну економічну структуру.

Згідно з положеннями Закону України „Про банки і банківську діяльність”, банківська система України має бути дворівневою, функціонувати заради безперебійного задоволення потреб економіки країни, забезпечення суспільного нагляду і регулювання банківської діяльності з метою стабілізації грошей. В дворівневій банківській системі верхній (вищий) рівень посідає Національний Банк України, емісійний центр, який є банком банків і обслуговує лише банківські заклади й урядові структури. Він проводить державну політику у сфері грошового обігу, кредитного і валютного регулювання, забезпечує стабільність національної грошової одиниці, організує міжбанківські розрахунки, координує роботу банківської системи і здійснює нагляд за її діяльністю. Із прийняттям Верховною Радою в травні 1999 р. Закону “Про Національний банк України” НБУ працює у повноцінному правовому полі. Цей документ визначив правові засади діяльності головного банку країни, законодавчо закріпив його економічну самостійність і політичну незалежність, а також засоби та методи грошово–кредитної політики, спрямовані на підтримку та забезпечення стабільності гривні.

Мережа комерційних банків покликана задовольняти потреби підприємств, фірм і сімейних господарств щодо банківських послуг і складає нижчий рівень банківської системи України. Комерційні банки розвиваються як багатофункціональні заклади, що здійснюють всі види кредитних і фінансових операцій.

Станом на початок 2012 р. кількість банків за реєстром становила 198, банківську ліцензію мали 176 банків, 21 банк перебував у стадії ліквідації, з іноземним капіталом було 53 банки, зі 100% іноземним капіталом – 22 банки. Держава в особі уряду володіла 6 потужними банками: Укрексімбанк, Ощадбанк, Надра, Родовід (приватизований в 2011 р.), Укргазбанк, Київ.

У післякризовий період відбувається відновлення довіри вкладників до банківської системи та національної валюти, оскільки закріпилася тенденція до збільшення обсягів коштів на депозитних рахунках і населення, і юридичних осіб на на тлі безпрецедентного падіння процентних ставок по депозитах. Крім того, відбулося зміцнення банківської системи в частині:

• продовження процесів капіталізації банківської системи;

збільшення резервів у 2010 р. зі 122 млрд грн до 147 млрд грн, або на 20 %, при цьому активи збільшилися лише на 4 %, обсяг наданих кредитів знизився на 1,2 %;

• поліпшення фінансових результатів банківської системи – за позитивної динаміки доходів банків збитки зменшилися з 38,4 млрд грн у 2009 р. до 13 млрд грн у 2010 р.;

• розширення ресурсної бази вітчизняної банківської системи – за загального зростання обсягу депозитів на 26,3 % поліпшилася їх строкова структура. Станом на 01.01.2011 р. відбулося збільшення питомої ваги довгострокових депозитів у загальному їх обсязі до 31,4 %, тоді як на початок 2010 р. вона становила лише 24,4 %;

• зменшення рівня боргового навантаження – за 2010 р. обсяг зовнішньої заборгованості банків зменшився з 30,8 млрд дол. США до 28,1 млрд дол. США.

Таким чином, стабілізація банківської системи у посткризовий період значною мірою була досягнута коштом консервативнішої кредитної стратегії банків в умовах жорстких регулятивних вимог з боку НБУ, підвищеної схильності до мінімізації ризиків, орієнтації на інвестування у цінні папери замість розширення кредитування, орієнтації на погашення власних боргів.

Разом з тим, ризики банківської діяльності в умовах усе ще складної політичної та макроекономічної ситуації в Україні залишаються на високому рівні. З точки зору Служби кредитних рейтингів Standard & Poor’s, на підставі оцінки ризиків банківської системи країни (Banking Industry Country Risk Assessment) українську банківську систему віднесено до десятої групи разом із Венесуелою, Ямайкою та Болівією.

Ризики й вади діяльності банківської системи України відображаються у таких тенденціях:

• висока концентрація виданих кредитів і зростання простроченої заборгованості за кредитами;

• різке зростання портфеля цінних паперів і посилення залежності банківської системи від стану державного бюджету та спроможності держави своєчасно розраховуватися за своїми зобов’язаннями;

• збереження дефіциту внутрішніх середньо- та довгострокових ресурсів (клієнтська депозитна база є вкрай «короткою» і вола тильною через ризики швидкого відпливу вкладів в умовах поширення панічних настроїв), що в умовах фінансової неспроможності більшості позичальників та незахищеності прав кредиторів обмежує можливості банківської системи активізувати кредитування економіки;

• слабка інституційна структура та роздробленість банківської системи;

• зниження дієвості політики «реанімації» проблемних банків за відсутності ринку проблемних боргів;

• збереження чутливості банківської системи до курсових коливань: незважаючи на зниження частки валютних кредитів і депозитів, вони залишаються на високому рівні, при цьому більшість валютних кредитів не застраховані низька якість активів, що обумовлює низьку прибутковість банків;

• невисокі стандарти кредитування;

• неефективна нормативно-правова база в частині зарегульованих процедур вилучення застави, списання прострочених кредитів, що гальмує процес очищення балансів банків;

• відсутність розвинених фінансових інструментів страхування від ризиків, насамперед валютних;

• зростання регуляторних ризиків, пов’язаних з недостатньою ефективністю регулювання й нагляду: НБУ розв’язує проблемні ситуації, а не попереджає їх (наприклад, свого часу не було зупинено зростання валютних кредитів), допускає вибірковість у наданні допомоги проблемним банкам, приймає невиважені нормативно-законодавчі акти, що загрожують стійкості банківської системи.

Основні засади та інструментарій проведення монетарноі політики в Україні. Залежно від стану економіки виділяють 2 основні типи грошово-кредитної політики:

рестрикційну ГКП,

експансіоністську ГКП.

Для кожного з цих типів політики характерний свій набір інструментів (засобів), певне поєднання економічних та адміністративних методів регулювання.

Рестрикційна ГКП – це політика “дорогих грошей”. Вона застосовується:

в умовах високої ділової активності, коли наростають інфляційні процеси, з метою зниження ділової активності, загальмувати промисловий підйом, який веде до перевиробництва товарів,

в умовах високої інфляції – для боротьби з нею.

Політика дорогих грошей включає набір таких рішень:

ЦБ повинні продавати державні цінні папери, що призводить до зменшення резервів комерційних банків;

збільшення резервної норми, що звільнить ком банки від надлишкових резервів, зменшить розмір грошового мультиплікатора;

збільшення облікової ставки, що зменшить зацікавленість банків у отриманні позичок від ЦБ.

Мета політики дорогих грошей – обмеження пропозиції грошей, зниження витрат і стримування інфляційного тиску. Але в умовах високої інфляції зазначених методів буде недостатньо, бо одною з головних причин інфляції є дефіцит державного бюджету. Тому використовуються наступні методи фіскальної політики:

підвищення оподаткування з метою збільшення доходів держави та зменшення купівельної спроможності населення,

зменшення видатків бюджету на соціально-культурні заходи,

заморожування зарплат.

Експансіоністська ГКП - це політика дешевих грошей. Вона застосовується в умовах спаду виробництва, збільшення безробіття, з метою підвищення попиту на товари і послуги, пожвавлення виробництва. Ця політика спрямована на збільшення пропозиції грошей, тобто на стимулювання кредитних операцій комерційних банків, щоб зробити кредит дешевшим і доступнішим.

Допустимо, що економіка зіткнулась із проблемами безробіття і зниження цін. Керівні кредитно-грошові установи приймають рішення про необхідність збільшення пропозиції грошей для стимулювання сукупних витрат з метою поглинання вільних ресурсів. Для збільшення пропозиції грошей застосовуються такі методи:

ЦБ купують цінні папери на відкритому ринку (це збільшує резерви комерційних банків),

зниження резервної норми центральним банком,

зниження облікової ставки ЦБ, що збільшує можливості кредитування і отримання комерційними банками кредитів і відповідно - збільшення пропозиції грошей).

Обидва типи грошово-кредитної політики можуть мати тотальний (загальний) або селективний (вибірковий) характер. При тотальній ГКП заходи, що застосовує ЦБ є обов’язковими для всіх без винятку установ банку. При селективній – заходи ЦБ розповсюджуються лише на окремі кредитні установи чи певні види банківської діяльності, що дає змогу ЦБ вибірково впливати у певному напрямку.

Основні засади грошово-кредитної політики на 2012 рік ураховують тенденції розвитку національної економіки України економіки та грошово-кредитного ринку, визначають завдання і показники діяльності НБУ для досягнення цілі - забезпечення стабільності грошової одиниці України, що залишається одним з головних чинників досягнення стратегічних цілей економічного розвитку України.

Пріоритетною метою грошово-кредитної політики у 2012 році є сприяння утриманню темпів приросту індексу споживчих цін у межах до 7,9%. Це буде надійним підґрунтям для посилення довіри до грошової одиниці України та зростання її ролі в обслуговуванні економічного обороту, зменшення валютної складової в структурі пасивних та активних банківських операцій, зниження рівня доларизації національної економіки.

Забезпечення цінової стабільності передбачає не тільки досягнення визначених інфляційних орієнтирів, але й формування системних передумов для підтримки стабільного низькоінфляційного середовища та забезпечення стійкості грошової одиниці України до потрясінь у довгостроковій перспективі. Національний банк України спільно з Урядом концентруватиме зусилля на створенні макроекономічних та інституційних умов для переходу до режиму, що базується на ціновій стабільності.

Грошово-кредитна політика виходитиме з необхідності нівелювання можливого впливу монетарного чинника на цінову динаміку та локалізації потенційних інфляційних ризиків, які виникатимуть унаслідок підвищення адміністративно регульованих цін і тарифів. У процесі грошово-кредитного регулювання вагомою залишатиметься роль кількісних показників грошової пропозиції як проміжних орієнтирів грошово-кредитної політики. Виважене регулювання обсягу монетарної бази даватиме змогу Національному банку вчасно реагувати на монетарні ризики для стабільності національної грошової одиниці.

Спрямованість монетарних інструментів на вилучення або випуск в обіг коштів обумовлюватиметься динамікою ліквідності банківської системи. У разі виникнення її структурних дисбалансів більш активно використовуватимуться невідновні операції (купівля-продаж державних цінних паперів) та застосовуватимуться інструменти довгострокової дії (обов'язкові резерви).

Якщо рівень ліквідності банківської системи буде близький до рівноважного, Національний банк України згладжуватиме коливання ліквідності шляхом застосовування таких інструментів короткострокової дії, як проведення регулярних тендерів з підтримки ліквідності банків, операцій репо, розміщення депозитних сертифікатів.

Національний банк України продовжуватиме роботу щодо прискорення повернення банками кредитів рефінансування, які були надані під час загострення економічної та фінансової кризи.

Процентна політика Національного банку України спрямовуватиметься на стимулювання заощаджувальної активності населення, що буде запорукою нарощування банками грошових ресурсів для цілей фінансування економічного розвитку.

Чинником уповільнення динаміки внутрішніх цін буде мінімізація значних коливань обмінного курсу. Отже, неабияке значення матиме стабілізаційний потенціал міжнародних резервів. За таких умов у 2012 році залишається важливою їх підтримка на рівні, достатньому для нейтралізації небажаних змін у зовнішній кон'юнктурі. Також Національний банк України продовжуватиме диверсифікацію валютної структури резервів, що сприятиме нарощуванню їх стабілізаційного потенціалу. Спрямовуватимуться зусилля на активізацію впровадження у зовнішніх розрахунках національних валют країн - основних торговельних партнерів України, опрацьовуватимуться механізми укладання довгострокових угод щодо обміну національних валют між Україною та її основними торговельними партнерами.

У межах повноважень та відповідальності Національного банку України одним з головних акцентів у грошово-кредитній політиці у 2012 році буде подальше сприяння відновленню інвестиційного зростання, яке є неможливим без активної участі банків у кредитуванні капітальних вкладень суб'єктів господарювання, що потребує вжиття заходів у напрямі концентрації банківського капіталу, у тому числі шляхом прийняття відповідних законодавчих рішень. Стимулювання процесів кредитування реального сектору економіки відбуватиметься також за рахунок стимулювання заощаджувальної активності населення, виважених заходів щодо управління поточним рівнем ліквідності, створення інструментів, які дадуть змогу трансформувати кошти в іноземній валюті, залучені банками, у довгострокові ресурси в національній валюті.