2. Бюджетна система та основні напрями бюджетної політики в Україні

В основу формування бюджетної системи України покладено Конституцію України та Бюджетний кодекс.

Відповідно до Бюджетного кодексу, бюджетна система України — це скупність усіх бюджетів (державного та місцевих), побудована з урахуваннями економічних відносин, державного та адміністративно-територіального устроїв і врегульована нормами права.

В унітарних державах бюджетна система складається із двох ланок: центрального і місцевих бюджетів; у федеративних країнах - трирівнева бюджетна система (центральний, федеративні і місцеві бюджети).

Структура бюджетної системи визначається бюджетним устроєм.

Бюджетний устрій - організація і принципи побудови бюджетної системи.

Бюджетний устрій відображає структуру та зв’язок між окремими ланками бюджетної системи, її поділ на окремі види бюджетів. Бюджетний устрій визначається державним устроєм та адміністративно-територіальним поділом України.

В основу бюджетного устрою покладено:

- визначення видів бюджетів;

- встановлення принципів побудови бюджетної системи;

- розмежування доходів і видатків між ланками бюджетної системи;

- організацію взаємовідносин між бюджетами різних рівнів.

Бюджетний устрій України визначається, закріпленим Конституцією України, державним ладом та її адміністративним поділом, згідно з якими Україн унітарна країна, поділена на 25 адміністративно-територіальних одиниць (24 області та Автономна республіка Крим).

Принципи побудови бюджетної системи України визначені Бюджетним кодексом. Ними є принципи єдності, збалансованості, самостійності, повнота обґрунтованості, ефективності, субсидіарності, цільового використання, справедливості, неупередженості, публічності, прозорості і відповідальності.

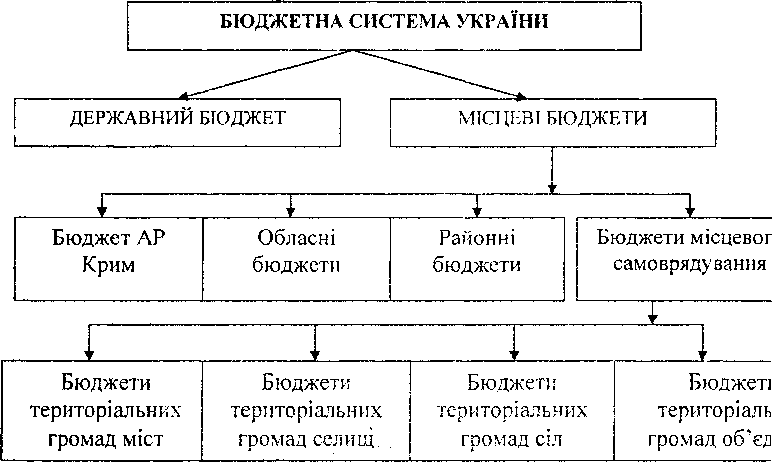

Бюджетна система України складається з двох ланок: державного бюджету та місцевих бюджетів (рис. 4).

В Україні через бюджетну систему перерозподіляється більше половини всього ВВП, що підтверджує велике значення бюджету як інструмента державного регулювання національної економіки та соціальної сфери.

Існують також інші пропорції перерозподілу ВВП через бюджетну систему:

- американська – через бюджет перерозподіляється 30-35% ВВП;

- європейська – через бюджет перерозподіляється 40-45% ВВП;

- скандинавська – через бюджет перерозподіляється 50-65% ВВП.

В Україні найбільшим за обсягом є Державний (центральний) бюджет. Він є центральною ланкою фінансової системи країни, складовою державних фінансів. Державний бюджет - невід’ємна складова ринкових відносин і водночас важливий інструмент реалізації державної економічної та соціальної політики.

Необхідність функціонування бюджету держави зумовлена:

- функціонуванням держави;

- потребою фінансування соціальних програм;

- потребами розширеного відтворення національної економіки на інноваційній основі.

Основним джерелом формування бюджету є ВВП. Держава організовує розподіл і перерозподіл створеного ВВП і національного доходу в інтересах усіх членів суспільства та суб’єктів суспільного відтворення. Крім ВВП, джерелами централізованого фонду грошових ресурсів держави є національне багатство, а також зовнішні надходження.

Бюджет розглядають як економічну категорію, за матеріальним змістом, за формою прояву, за правовим характером тощо.

Як економічна категорія, державний бюджет – сукупність грошових відносин, пов’язаних з розподілом та перерозподілом ВВП, з метою формування і використання централізованого фонду грошових ресурсів, призначеного для виконання державою своїх функцій.

За матеріальним змістом, державний бюджет – основний централізований фонд грошових ресурсів держави.

За формою прояву, державний бюджет є основним фінансовим планом держави, у якому відображаються результати розподільчих процесів, що реалізуються через бюджетні відносини.

За правовим характером, державний бюджет є юридичним актом. В Україні державний бюджет щорічно розглядається і затверджується Верховною Радою України як Закон України і підлягає обов’язковому виконанню.

У державному бюджеті відображається розпис доходів і видатків держави, а у місцевих бюджетах – відповідно доходи і видатки органів місцевого самоврядування на бюджетний період. Місцеві бюджети затверджуються відповідними органами самоврядування і є основними нормативними документами місцевого значення.

На формування і використання державного бюджету впливають різні фактори, зокрема, політичні (політична ситуація в країні, що впливає на формування і використання бюджету), економічні (обсяг створеного ВВП, інфляція та рівень безробіття, структура населення), соціальні (соціальні та демографічні пріоритети бюджетних видатків – соціальний захист, соціальне забезпечення, витрати на освіту, охорону здоров’я тощо). Для ефективного формування та використання бюджету необхідна добре налагоджена система управління бюджетом, яка регламентується бюджетною політикою та реалізується через бюджетний механізм.

Основне призначення бюджету - забезпечити фінансовими ресурсами потреби держави для здійснення програм соціального і економічного розвитку країни.

Відповідно до Бюджетного кодексу України доцільно розрізняти наступні кошти бюджетів:

Доходи бюджету - усі податкові, неподаткові та інші надходження на безповоротній основі, сплата яких передбачено законодавством.

Надходження до бюджету - кошти, залучені в результаті взяття боргових зобов’язапь органами державної влади або місцевого самоврядування. Такі надходження формуються в результаті випуску державних та місцевих позик.

Кошик доходів бюджетів місцевого самоврядування – податки і збори, що закріплені на постійній основі за місцевими бюджетами.

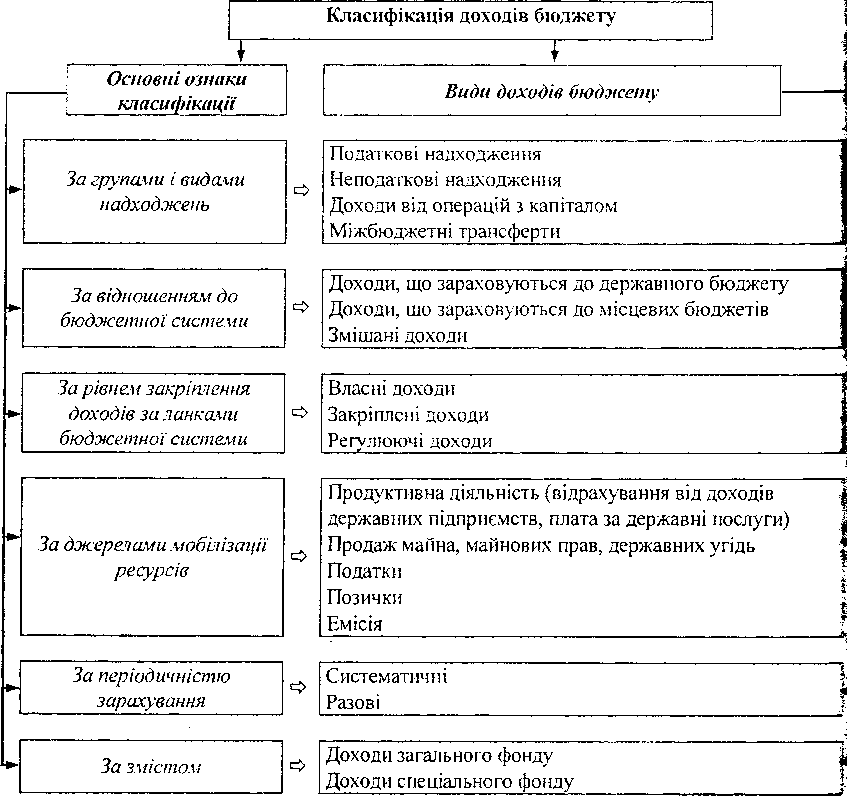

Доходи бюджету (державного, місцевого) класифікують за різними ознаками (рис.5).

Джерелами мобілізації доходів бюджету є > продуктивна діяльність (здійснення підприємницької діяльності державних підприємств та плата за державні послуги); > продаж державного майна, майнових прав, державних угідь (доходи від приватизації, платежі за ресурси, орендна плата); > податкові платежі (податкові надходження); >позички (зовнішні та внутрішні державні позики) та >грошова емісія (як джерело фінансування дефіциту бюджету).

Податкові надходження передбачені податковим законодавством України. Вони включають загальнодержавні та місцеві податки, збори та обов’язкс платежі. Неподаткові надходження - це:

- доходи від власності та підприємницької діяльності;

- адміністративні збори та платежі;

- надходження від штрафів і фінансових санкцій;

- інші надходження.

Доходи від операцій з капіталом - доходи від продажу основних засобі інших нематеріальних активів та землі, реалізації державних запасів.

Міжбюджетні трансферти формуються за рахунок зовнішніх і внутрішніх надходжень, одержаних від інших органів державної влади, місцевого самоврядування, інших держав чи міжнародних організацій на безоплатній та безповоротний основі.

За відношенням до бюджетної системи доходи бюджету поділяють на ті, що зараховуються до державного бюджету; до місцевих бюджетів та змішані доходи.

Сконцентровані у бюджеті доходи спрямовуються на здійснення видатків. Відповідно до Бюджетного кодексу, ними є ресурси, що спрямовуються на фінансування програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надмірно сплачених до бюджету сум. Виконання видаткової частини бюджету покладається на розпорядників бюджетних коштів, якими є керівники бюджетних установ, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов’язань та здійснення видатків бюджету.

Офіційно видатки бюджету поділяють на поточні та капітальні. Поточні видатки - це витрати бюджетів на утримання бюджетних установ, органів та організацій, фінансування заходів соціального захисту населення та інших поточних заходів. Капітальні видатки (видатки

Рис.

5.

Класифікація

доходів бюджету

розвитку) - видатки бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема, фінансування капіталовкладень, структурної перебудови, субвенції та інші видатки, пов’язані із розширеним відтворенням виробництва і соціальної сфери.

За функціональним призначенням видатки бюджету поділяють згідно із функціями і завданнями держави: фінансування загальнодержавних програм, на оборону, громадський порядок та безпеку, економічну діяльність, охорону навколишнього природного середовища, житлово-комунальне господарство, охорону здоров’я, освіту, соціальний захист та соціальне забезпечення, тощо. Залежно від структури бюджетних видатків державна політика може мати соціальне, економічне та інше спрямування.

Законом про державний бюджет на поточний рік затверджується перелік захищених статей видатків, які відображають пріоритети бюджетної політики і виконання яких є обов’язковим. До захищених статей видатків бюджету належать: оплата праці працівників бюджетних установ; нарахування на заробітну плату, придбання медикаментів та перев’язувальних матеріалів для медичних установ; забезпечення продуктами харчування бюджетних закладів; виплата процентів за державним боргом; трансферти місцевим бюджетам; трансферти населенню, пов’язані з соціальним захистом і соціальним забезпеченням.

Довідково*: Дефіцит держбюджету в 2011 р. в порівнянні з 2010 р. скоротився в 2,7 рази - до 23,554 млрд грн. Доходи держбюджету в 2011 р. склали 314 млрд 572,5 млн грн., що на 73 млрд 957,2 млн грн. (30,7%) більше, ніж відповідний показник в 2010 р. Податкові надходження до держбюджету за звітний період склали 261 млрд 605 млн грн., що на 94 млрд 732,8 млн грн. (56,8%) більше надходжень за 2010 р. Неподаткові надходження до держбюджету склали 49 млрд 43,4 млн грн., що на 16 млрд 24,3 млн грн. (24,6%) менше, ніж відповідний показник в 2010 р., що зумовлено зміною бюджетної класифікації в 2011 р., коли деякі надходження, що враховувалися в неподаткових надходженнях, були перенесені в податкові (рентна плата, збори на паливно-енергетичні ресурси і так далі).

Вплив бюджету на соціально-економічний розвиток здійснюється за схемою:

бюджет — бюджетна політика - бюджетний механізм - соціально-економічні процеси

Суть бюджетної політики проявляється в двох аспектах:

1) у статтях доходів і видатків бюджету, джерелах їх формування, напрямах використання;

2) у формах і методах мобілізації бюджетних потоків на державні потреби.

Залежно від періоду та характеру завдань, бюджетна політика поділяється на бюджетну стратегію та бюджетну тактику.

Бюджетна стратегія – тривалий курс бюджетної політики, розрахований на перспективу. Це цілісна система дій держави, спрямована на реалізацію мети, завдань та пріоритетів державної політики, на тривалу перспективу з вирішенням глобальних завдань економічної стратегії.

Бюджетна тактика - форма реалізації бюджетної стратегії, комплекс адаптованих заходів впливу держави на стан функціонування конкретних бюджетних взаємовідносин з метою надання їм параметрів, визначених бюджетною стратегією. Вона відображається у бюджетному законодавстві, нормативних актах Кабінету Міністрів України, органів державної виконавчої влади і місцевого самоврядування, щорічних бюджетах, річних бюджетних програмах.

Реалізація бюджетної політики забезпечується за допомогою бюджетного механізму. До складу бюджетного механізму входять різні організаційні форми, форми бюджетного забезпечення, методи й інструменти бюджетного регулювання, бюджетні стимули та санкції, і такі підсистеми, як забезпечуюча (бюджетне прогнозування, бюджетне програмування, бюджетне регулювання, бюджетне нормування), оперативна (механізми оподаткування, кошторисне фінансування, бюджетне інвестування, бюджетні дотації, бюджетне кредитування, бюджетне резервування), ретроспективна (бюджетна звітність, бюджетний контроль).

Реалізація бюджетної політики в 2012 р. здійснюватиметься відповідно до „Основних напрямів бюджетної політики на 2012 рік”, затверджених Верховною Радою України. Вона буде спрямована на: забезпечення макроекономічної стабільності, здійснення послідовних та ефективних заходів у податково-бюджетній сфері, забезпечення стабільності державних фінансів, високих темпів економічного зростання на основі проведення модернізації національної економіки та підвищення її конкурентоспроможності. Основними чинниками економічного зростання виступатимуть відновлення інвестиційної активності в країні, розширення внутрішнього ринку, розвиток вітчизняного виробництва, а також позитивний вплив на національну економіку від підготовки та проведення чемпіонату Європи з футболу.

З часу відновлення незалежності України вітчизняна бюджетна система не демонструвала належної ефективності в реалізації своїх функцій, головною з яких є ефективний і справедливий перерозподіл фінансових ресурсів у економіці. Проблеми бюджетної системи нівелювали ефективність багатьох напрямів соціально-економічної політики.

Низька дієвість механізмів розподілу та витрачання бюджетних коштів призводила до недофінансування реалізації важливих державних завдань, надмірний обсяг видатків провокував фіскалізацію податкової системи та нераціональну боргову політику, обмеженість доходів місцевих бюджетів обумовлювала втрату автономності органів місцевого самоврядування.

У 2009 році посилення кризових явищ у бюджетній системі стало одним із головних чинників погіршення соціально-економічного становища України. Закономірно, що реформа бюджетної системи стала однією з пріоритетних у Програмі економічних реформ на 2010–2014 роки. Відповідно до неї метою бюджетної реформи було визначено створення системи управління державними фінансами, спрямованої на забезпечення сталого економічного зростання й гарантованого виконання державою своїх соціальних зобов’язань. У бюджетній політиці в Україні досягнуто прогресу з таких важливих питань.

1. Оптимізація кількості бюджетних програм. Кількість бюджетних програм, що фінансуються та кредитуються з державного бюджету на 2012 р. , було зменшено з 921 у 2011 р. до 581 у 2012 р., кількість головних розпорядників бюджетних коштів зменшено з 96 в 2011 р. і до 82 у 2012 р.

2. Збільшення обсягу інвестиційних видатків. Завдяки запровадженню Бюджетним кодексом інституту інвестиційних програм, а також оптимізації видаткової політики в напрямі збільшення капітальних і зокрема інвестиційних видатків, обсяг бюджетних коштів на інвестиційні цілі у структурі видатків зріс. Це дозволить підвищити інвестиційну активність в економіці України та прискорити зростання ВВП.

3. Приведення динаміки соціальних видатків до можливостей економіки. Починаючи з 2010 р., уряд в питанні розширення соціальних видатків концентрує увагу на таких напрямах: а) захист соціальних гарантій від інфляції у спосіб щорічної індексації соціальних трансфертів на рівень інфляції; б) селективна підтримка бюджетних працівників (вчителів, медиків та ін.)

Разом з тим, останніми роками в бюджетній політиці спостерігається низка системних проблем, що знижують ефективність новацій бюджетної реформи. Ними є:

1. Ігнорування норм Бюджетного кодексу.

2. Відсутність ефективних змін у питанні реформування сфери видатків. Суперечності, що знижують ефективність витрачання бюджетних коштів, криються в усіх ланках бюджетної системи: від бюджетного прогнозування до розміщення державних замовлень і контролю за витрачанням коштів.

3. Неефективність напрямів витрачання бюджетних коштів. Залишається дискусійним підтримка державних вугледобувних підприємств, що працюють на повністю приватизовану коксохімію та майже повністю приватну генерацію, забезпечуючи прибуток їх власникам за рахунок бюджетних видатків. Важливим також є питання про те, коли українські авіапідприємства, на які держава витрачає значні бюджетні кошти у вигляді гарантій по кредитах чи на збільшення статутного фонду, почнуть приносити прибуток.

4. Невирішеність питання щодо підвищення ефективності інвестиційних видатків бюджету. Передусім це стосується національних інфраструктурних проектів, фінансування яких наразі розпорошено між різними фондами.

5. Маніпулювання фінансовими потоками між державним бюджетом, державними бюджетними фондами та державними монополіями, що призводить до непродуктивного використання коштів.

6. Слабкий контроль за цільовим використанням коштів. При цьому органи державної влади слабко реагують на такі зловживання, що свідчить про неефективність системи контролю за цільовим використанням коштів.

Отже, незважаючи на певні успіхи, існує низка локальних та системних прорахунків і недопрацювань, подолання яких має стати одним із завдань подальших реформ бюджетної системи.

Стратегічними орієнтирами щодо подальшого реформування бюджетної системи України є:

1. Удосконалення принципів формування бюджету та механізмів використання бюджетних ресурсів. Так, масштабною проблемою бюджетної системи України є механізм витрачання бюджетних коштів. За даними Держстату, обсяг державних закупівель 2010 р. становив 335,3 млрд грн. Проте через корупцію у сфері розподілу державних закупівель держава щорічно втрачає значний фінансовий ресурс. Загалом, за рахунок наведення порядку у сфері розподілу та витрачання бюджетних коштів економіка могла б отримати потужний імпульс для зростання без посилення фіскального навантаження.

2. Розподіл державного бюджету на поточний та бюджет розвитку. Ідея двох бюджетів базується на тому, що планування, фінансування та контроль за видатками на поточну діяльність і проекти розвитку потребують різних методологічних підходів. Поточний бюджет має бути збалансованим, а отже, поточні видатки держави – відповідати її постійним доходам. На відміну від поточного бюджету бюджет розвитку спрямований на реалізацію інвестиційних проектів, що матимуть певну інвестиційну віддачу і відповідно нададуть додаткові надходження до бюджету. Отже, для фінансування національних проектів розвитку прийнятним є залучення нерегулярних надходжень, зокрема доходів від приватизації чи боргових ресурсів. Вони у кінцевому підсумку дозволять отримати певний економічний ефект, завдяки якому можливо не лише покрити пасиви, а й збільшити активи держави.

Бюджет розвитку може існувати у різних формах: а) окремий фонд у межах Державного бюджету; б) позабюджетний інвестиційний фонд (Фонд розвитку, Стабілізаційний фонд тощо); в) Державний банк реконструкції та розвитку, кожна з яких має свої переваги та недоліки.

3. Структуризація загального фонду державного бюджету. Сьогодні всі доходи, що формують загальний фонд бюджету, є нецільовими. Відповідно видатки відокремлені від доходів. Така модель державного бюджету не властива більшості західних країн, у яких зазвичай у межах бюджету функціонують внутрішні фонди. Структуризація загального фонду дозволила б сформувати чітку прив’язку між обсягом державних послуг і благ до рівня та структури податкового навантаження на економіку. За такої моделі громадяни матимуть чітке уявлення про те, на що спрямовуватимуться їхні податки і відповідно свідоміше ставитимуться до питань оподаткування.

4. Запровадження системи збалансованих автономних фондів сектору державних фінансів. Необхідно законодавчо закріпити принцип збалансованості позабюджетних фондів і державних монополій. Проблеми таких структур, як Пенсійний фонд України, НАК «Нафтогаз України», Укрзалізниця мають вирішуватися завдяки оптимізації та реформуванню пенсійної системи, газового ринку та ринку залізничної галузі відповідно, а не за рахунок коштів платників податків. Система горизонтальних трансфертів має зводитися до покриття державою витрат, що згадані структури здійснюють через державну політику пільг і субсидій окремим категоріям населення.

5. Запровадження механізмів стримування динаміки видатків соціального спрямування. Оскільки українська політична система є досить поляризованою, уникнути ризику відновлення політики соціального популізму майже неможливо. Тому раціональним і досить перспективним механізмом подолання цього ризику є автоматизація процесу розрахунку соціальних стандартів і мінімізація суб’єктивного впливу на цей процес. Для цього необхідним є розроблення і включення до Бюджетного кодексу України чіткої формули визначення розміру базових соціальних стандартів (передусім прожиткового мінімуму, мінімальної заробітної плати). Розмір соціальних стандартів має індексуватися на рівень інфляції плюс зростання ВВП чи продуктивності праці. Аналогічні механізми успішно діють у країнах ЄС і США.