Маэ. №12. Предложение денег и инструменты его регулирования. Факторы, определяющие функцию и вид кривой предложения денег.

Предложение денег — находящаяся в обращении денежная масса, т. е. все те деньги, которые покинули банковскую систему и находятся на руках и счетах населения.

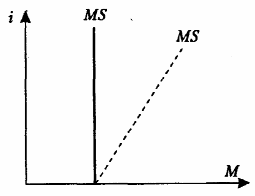

В краткосрочном периоде величина денежной массы в стране, т. е. предложение денег, есть величина фиксированная. В этой связи кривая предложения денег, характеризующая зависимость предложения денег от ставки процента, есть вертикальная прямая

1. Кривая предложения денег краткосрочного периода.

В ряде случаев, когда наблюдается чувствительность населения к колебаниям номинальной процентной ставки, а также коммерческие банки реагируют на изменение ставки процента, кривая предложения денег может быть возрастающей функцией, но вероятность наступления этого события невелика.

В долгосрочном периоде форма кривой предложения денег, характеризующая зависимость объема денежной массы в стране от цены денег (процентной ставки), зависит от тактических целей Центрального банка (ЦБ). Тактические цели ЦБ характеризуют намерения банка каким-либо образом реагировать на изменение спроса на деньги.

2. Кривая предложения денег в условиях жесткой политики.

Если тактической целью ЦБ является сохранение неизменности денежной массы (М) при изменении спроса на деньги, то кривая предложения денег в долгосрочном периоде будет вертикальна. В данном случае говорится о жесткой кредитной политике.

Такая политика проводится тогда, когда ЦБ считает, что изменение спроса на деньги связано с изменением уровня цен (р), и для сдерживания инфляции необходимо держать неизменный объем денежной массы. В результате рост спроса на деньги предопределит увеличение ставки процента.

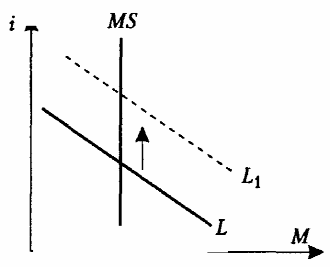

3. Кривая предложения денег в условиях гибкой политики

Если целью ЦБ является сохранение неизменной цены денег (ставки процента i), то в ответ на изменение спроса на деньги банк будет изменять предложение денег. В данном случае кривая предложения денег в долгосрочном периоде будет горизонтальна. В такой ситуации ЦБ проводит гибкую политику.

Данная политика имеет место в том случае, если правительство считает, что спрос на деньги связан с инвестиционной программой, направленной на рост реального национального дохода, и для того, чтобы подъем экономики продолжался, необходимо поддерживать неизменной низкую ставку процента.

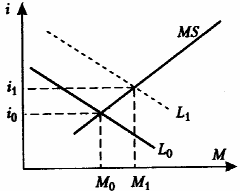

4. Кривая предложения денег в условиях промежуточной политики

Если тактической целью ЦБ является сохранение определенных темпов роста денежной массы в ответ на изменение спроса на деньги, то ЦБ при увеличении спроса на деньги увеличивает денежную массу, но в меньшей мере, чем это необходимо для поддержания неизменной

ставки процента.

В этом случае кривая предложения денег в долгосрочном периоде будет иметь положительный наклон. Эта политика носит название «промежуточная» и может быть применена в том случае, если изменение спроса на деньги порождается изменением скорости обращения денег и ростом национального дохода.

Изменить денежную базу в стране ЦБ можно либо путем изменения денежной базы, что является действием предпочтительным, либо в результате воздействия на величину денежного мультипликатора.

Основными инструментами влияния на денежную массу являются:

1) проведение операций на открытом рынке (продажа-покупка ценных бумаг). Если ЦБ продает ценные бумаги, то он уменьшает денежную массу;

2) эмиссия наличных денег; воздействие на денежный мультипликатор через изменение учетной ставки и нормы обязательных резервов.

МАЭ. №13. Формирование цен на облигации.

При опр-ии цены облигации решающими явл-ся след. ее характеристики: величина выплат владельцу облигации за период - купонный доход (z); предстоящий срок ее обращения (T); сумма гашения в конце срока обращения (B); рыночная ставка процента ;(i). Согласно концепции капитализации доходов:

![]() (5.11)

(5.11)

где B0 - цена облигации в текущем (нулевом) периоде. Обычно за все годы обращения облигации дивиденды выплачиваются в одинаковом размере: z1 = z2 = ... = zT = a; тогда формула (5.11) принимает вид:

![]() (5.12).

(5.12).

Когда рыночный курс облигации меньше значения, получаемого по формуле (5.12), тогда следует ожидать повышения курса, в противном случае - понижения.

Кроме нынешней цены облигации может представлять интерес ее цена на момент гашения (BT,/i>):

![]() (5.13).

(5.13).

Она показывает, какую сумму денег получит владелец облигации в момент ее гашения в случае реинвестирования всех дивидендов под сложные проценты.

Из четырех параметров (a, B, i, T), определяющих цену купонной облигации, два первых являются известными константами. Рассмотрим, как влияют на цену облигации изменения срока ее обращения и рыночной ставки процента. При a/B = i цена облигации равна ее номиналу независимо от оставшегося срока ее обращения, так как в этом случае выражение (5.12) принимает следующий вид:

; t = 1,2, ... , T.

Если a/B > i, то Bt > B, но по мере приближения к моменту гашения облигации разность (Bt - B) уменьшается. Когда a/B < i, тогда Bt < B и Bt приближается к B снизу.

Проанализируем теперь, как влияет на ценность облигации колебание ставки процента. Из выражения (5.11) следует, что при ее изменении с i0 до i1 нынешняя ценность облигации изменится на:

![]() (5.14),

(5.14),

где zt при (t = T) - купонная выплата плюс сумма гашения облигации.

Из формулы (5.14) следует, что B0 < 0 при i1 > i0, и наоборот, т.е. при повышении (понижении) ставки процента цена облигации снижается (повышается).

Соответственно из формулы (5.13):

![]() (5.15)

(5.15)

Согласно выражению (5.15) BT > 0 при i1 > i0, и наоборот, т.е. при повышении (понижении) ставки процента владелец облигации в момент ее гашения получит больше (меньше), чем ожидал.

Таким образом, в случае повышения ставки процента нынешняя цена облигации снижается, но к моменту ее гашения держатель облигации при реинвестировании дивидендов будет иметь больше, чем ожидал. При понижении ставки процента обладатель облигации в текущем периоде окажется богаче, но к моменту ее гашения он накопит меньшую сумму, чем при исходной ставке процента.

Как изменяется цена облигации в каждом из периодов срока ее обращения при различных ставках процента, определяется по формуле:

![]()

Пересечение кривых, представляющих динамику текущей цены облигации в течение срока ее обращения при различных ставках процента (см. рис. 1), свидетельствует о том, что существует определенный момент, в который текущая цена облигации не зависит от изменения ставки процента. В приведенном примере таким моментом является четвертый год. Эту особенность динамики ценности облигации (капитализируемого дохода) в теории финансов используют при выработке рекомендаций по нейтрализации риска от изменения рыночной ставки процента.