7.3. Порядок анализа затрат на качество

Общие затраты на качество рассматриваются по отношению к полной себестоимости продукции, реализованной предприятием:

К=ОЗК / С * 100%, (7.13)

где: ОЗК - общие затраты на качество, руб;

С - полная себестоимость, руб.

Расчет удельного веса затрат на качество по категориям к общей сумме затрат на качество:

К1 = ЗК / ОЗК * 100% , (7.14)

где ЗК - затраты на качество по категориям: предупредительные мероприятия, контроль, внутренние и внешние потери, руб.

Расчет соотношения статей затрат по элементам затрат к общей сумме затрат на качество:

К2 = Зкi / ОЗК * 100% , (7.15)

где Зкi - затраты на качество по элементам затрат, руб.

Результаты расчетов сводятся в таблицу 7.1 для возможности проведения экономического анализа.

Таблица 7.1 Постатейное сравнение с предыдущим периодом (кварталом, полугодием, годом)

Вид затрат |

Показатель «затраты на качество / себестоимость», % |

||||

I кварт. |

II кварт. |

III кварт. |

IV кварт. |

||

Общие затраты |

|

|

|

|

|

Вид затрат |

Показатель «категория затрат / общие затраты на качество», % |

||||

I кварт. |

II кварт. |

III кварт. |

IV кварт. |

||

Затраты на предупреждение несоответствий и ошибок |

|

|

|

|

|

Затраты на контроль и испытания |

|

|

|

|

|

Затраты на исправление несоответствий и дефектов, обнаруженных на предприятии |

|

|

|

|

|

Затраты на исправление несоответствий и дефектов, обнаруженных у потребителя |

|

|

|

|

|

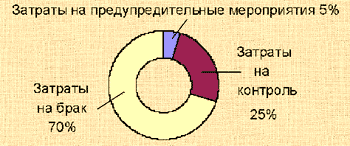

Для того, чтобы предоставить руководству более наглядно информацию для сравнения текущего уровня с уровнем прошлого периода, выявить наиболее значительные области затрат, выбрать области для улучшения, можно расчетные значения соотношений категорий затрат к общим затратам на качество наносить на кольцевые диаграммы.

Рис. 7.1 Пример кольцевой диаграммы

Информацию, полученную с момента начала учета и анализа затрат на качество, необходимо периодически отображать на диаграмме, пример которой приведен ниже.

Рис. 7.2 Диаграмма изменений затрат на качество во времени

8. Определение затрат органов по сертификации на подтверждение соответствия производимой и импортируемой продукции, услуг

8.1. Принципы и основные положения по оплате работ по подтверждению соответствия продукции, услуг

Оплата работ по сертификации продукции основывается на следующих принципах:

- все фактически произведенные работы по сертификации оплачиваются за счет собственных средств предприятий, организаций, граждан, обратившихся с заявкой на проведение соответствующих работ, вне зависимости от принятых по их результатам решений;

- оплата работ по сертификации осуществляется в рамках предельных (не свыше) нормативов оплаты;

- уровень рентабельности работ не должен превышать 35%;

- инспекционный контроль за сертифицированной продукцией оплачивается в размере фактически произведенных затрат организациями, выполняющими соответствующие работы;

- дневная ставка экспертов по сертификации, включая работы по инспекционному контролю за соответствием сертифицированных объектов требованиям нормативных документов, принимая для расчета стоимости работ по сертификации и инспекционному контролю, определяется органом по сертификации исходя из установленных в нем условий труда работников;

- оплата работ по регистрации декларации о соответствии осуществляется изготовителем (продавцом, исполнителем) в размере, установленном действующими нормативными законодательными актами РФ.

Проведение работ по сертификации продукции предполагает затраты:

- органа по сертификации продукции;

- испытательной лаборатории;

- органа по сертификации систем качества (производства);

- по инспекционному контролю за соответствием сертифицированной продукции требованиям НД, если инспекционный контроль предусмотрен схемой сертификации;

- по выдаче сертификата.

В

общем случае суммарные затраты на

сертификацию конкретной продукции (![]() )

определяются по формуле:

)

определяются по формуле:

![]()

где ![]() - стоимость работ, проводимых органом

по сертификации продукции, руб;

- стоимость работ, проводимых органом

по сертификации продукции, руб;

![]() -

стоимость образцов, отобранных для

сертификационных испытаний (разрушающих),

руб;

-

стоимость образцов, отобранных для

сертификационных испытаний (разрушающих),

руб;

![]() -

стоимость испытаний продукции в

аккредитованной испытательной

лаборатории, руб;

-

стоимость испытаний продукции в

аккредитованной испытательной

лаборатории, руб;

![]() -

стоимость анализа состояния производства,

руб;

-

стоимость анализа состояния производства,

руб;

![]() -

стоимость сертификации производства

или сертификации системы качества, руб;

-

стоимость сертификации производства

или сертификации системы качества, руб;

![]() -

стоимость одной проверки, проводимой

в рамках инспекционного контроля за

соответствием сертифицированной

продукции;

-

стоимость одной проверки, проводимой

в рамках инспекционного контроля за

соответствием сертифицированной

продукции;

![]() -

число проверок, предусмотренных

программой инспекционного контроля за

сертифицированной продукцией в течение

срока действия сертификата соответствия;

-

число проверок, предусмотренных

программой инспекционного контроля за

сертифицированной продукцией в течение

срока действия сертификата соответствия;

![]() -

стоимость одной проверки, проводимой

в рамках инспекционного контроля за

соответствием сертифицированной системы

качества (производства) требованиям

НД, руб;

-

стоимость одной проверки, проводимой

в рамках инспекционного контроля за

соответствием сертифицированной системы

качества (производства) требованиям

НД, руб;

![]() -

число проверок соответствия

сертифицированной системы качества

(производства) требованиям НД,

предусмотренных программой инспекционного

контроля в течение срока действия

сертификата соответствия;

-

число проверок соответствия

сертифицированной системы качества

(производства) требованиям НД,

предусмотренных программой инспекционного

контроля в течение срока действия

сертификата соответствия;

![]() -

расходы на упаковку, хранение, утилизацию,

погрузочно-разгрузочные работы и

транспортировку образцов к месту

испытаний, руб;

-

расходы на упаковку, хранение, утилизацию,

погрузочно-разгрузочные работы и

транспортировку образцов к месту

испытаний, руб;

![]() -

стоимость работ, по рассмотрению

заявления – декларации.

-

стоимость работ, по рассмотрению

заявления – декларации.

В зависимости от конкретной ситуации в формулу для расчета стоимости работ по сертификации включаются только элементы, соответствующие составу фактически проводимых работ.

Затраты органа по сертификации продукции (систем качества и производства) при сертификации конкретной продукции оплачиваются заявителем и определяются по методу, рассматриваемому в подразделе 8.2 настоящих методических указаний.

Нормативы трудоемкости и полный состав работ, выполняемых органом по сертификации (систем качества и производств) при сертификации конкретной продукции, в зависимости от используемых схем сертификации приведены в утвержденных «Правилах по сертификации. Оплата работ по сертификации продукции» (в ред. 2002 г.).

Затраты на испытания при сертификации продукции калькулируются аккредитованной испытательной лабораторией на основе самостоятельно установленных нормативов материальных и трудовых затрат в действующих ценах.

Затраты на инспекционный контроль оцениваются в рамках работ по сертификации, выполняемых органом по сертификации.

Трудоемкость одной инспекционной проверки соответствия сертифицируемой продукции требованиям нормативных документов (НД) не должна превышать 70% трудоемкости ее сертификации.

Плата за выдачу сертификата является фиксированной и устанавливается в размере, установленном действующими нормативными законодательными актами РФ.

При обязательной сертификации продукции, ввозимой на территорию РФ, оплачиваются работы, фактически выполняемые органом по сертификации в зависимости от состава документов, представленных декларантом.