IV. Экономическая эффективность своевременной уценки товаров.

Факт уценки свидетельствует о недостатках в коммерческой работе, допущенных просчетах при разработке заказов на поставку товаров. Однако конъюнктура торговли складывается подчас под влиянием ряда факторов, которые невозможно учесть (погодные условия: теплая зима, холодное лето; неурожаи и т.д.), а также в магазинах постепенно накапливается такой товар, возможность реализации которого утрачена. В. этой стуации экономически целесообразно своевременно уценить сезонный или залежалый товар. Расчет экономической эффективности при этом следующий:

![]()

где Эуц - экономический эффект от своевременной уценки товаров,

Уср - средний процент уценки по данному товару за предшествующие годы, обеспечивающий реализацию, уф - процент уценки данного товара фактический, С - сумма товаров, своевременно уцененных и проданных.

Пример 7. В результате проведенного службой маркетинга выборочного обследования товарных запасов ряда магазинов выделены товары на сумму 10 млн. руб., реализация которых затруднена. Подготовлены необходимые материалы для уценки, фактический процент которой установлен 30%. Средний процент уценки за прошлые годы по товарам этой же группы составил 50%. Экономический эффект в связи с этим будет равен

![]()

Кроме того, эффект за счет снижения издержек обращения, связанных с уменьшением товарных запасов составит:

20 х 10 =200 тыс. руб.

Прибыль, полученная от реализации уцененных товаров, равна 11 х 7 = 77 тыс. руб.

Итого совокупный эффект от своевременной уценки товаров составит:

Э7 = 2000 + 200 + 77 = 2277 тыс. руб.

Оценка годовой экономической эффективности управленческих решений.

Наряду с оценкой экономической эффективности, полученной от проведения отдельных мероприятий, в рамках принятых коммерческих решений следует определить общую годовую экономическую эффективность от всех мероприятий.

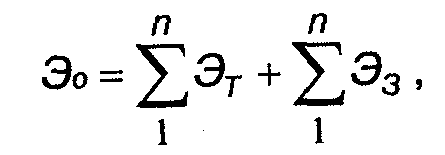

Расчет обобщающего показателя производится следующим

образом:

где Эо - годовая экономическая эффективность

∑ЭТ - сумма экономической эффективности от проведения мероприятий по изучению спроса за год, способствовавших увеличению товарооборота,

∑Эз - сумма экономической эффективности от проведения мероприятий по изучению спроса за год, обеспечивших снижение товарных запасов,

1...n - количество мероприятий.

Общий годовой эффект изучения спроса в кооперативной организации по приведенным выше расчетам будет равен:

Э0 = Э1 + Э2 + Э3 + Э4 + Э5 + Э6 + Э7 или

Э0 = 400 + 2571 + 1700 + 660 + 4550 + 2344 + 2277 = 14502 тыс.руб.

Такие расчеты могут производится по отдельным товарам и их совокупности, а также по отдельным мероприятиям (выставкам-продажам, перемещению товаров, уточнению потребности и т.д.).

Для выполнения расчетов по оценке эффективности отдельных мероприятий по изучению спроса и в целом за год необходимо использовать данные учета проведенных мероприятий в соответствии с приведенной формой

№ п/п |

Дата проведения |

Наименование мероприятий |

Объект обследования |

Подготовлено и принято коммерческое решение |

Кому передано на исполнение |

Полученный эффект (расчет) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

В графе 7 указывается результат расчета эффективности, проведенного по предлагаемой методике для конкретного мероприятия по изучению спроса.

Предложенные методы количественной оценки эффективности изучения спроса не исключают оценки ее на качественном уровне, по показателям, характеризующим расширение внутри-группового товарного ассортимента в магазинах, сокращение или полное устранение перебоев в торговле и др.

Оценивая деятельность по изучению спроса, необходимо выделять как экономическую, так и социальную эффективность, которая проявляется в удовлетворении социальных потребностей, в частности, в сокращении издержек потребления населения. Ввиду неразработанности вопроса и сложности учета социальной эффективности на данном этапе, косвенными ее показателями считаются:

- динамика товарооборота на душу населения в целом и по товарным группам,

- сопоставление во времени процента охвата товарооборотом покупательских фондов обслуживаемого населения;

- уменьшение количества жалоб в части удовлетворения покупательского спроса (присланных в аппарат управления районных кооперативных организаций и потребительских обществ, а также отмеченных в книгах жалоб и предложений магазинов);

- увеличение количества выполненных заказов покупателей на приобретение необходимого товара, их суммовое выражение, изменение во времени;

- данные о неудовлетворенном спросе населения (обобщенные сведения об учете неудовлетворенного спроса в магазинах, процент неудовлетворенного спроса в целом по районной кооперативной организации).

При анализе годовой эффективности коммерческих решений целесообразно принимать во внимание факторы организационно-технического порядка, при которых совершалась их разработка: качественный состав работников, укомплектованность специалистами, стабильность кадров, обеспеченность вычислительной" техникой и Др. Это способствует повышению степени объективности оценки. Одновременно по результатам анализа условий работы могут приниматься необходимые меры по ее улучшению.

Разработка и реализация решений, обеспечивающих всегда высокую эффективность, - трудная задача и для опытных руководителей. По разным причинам эффект может не соответствовать ожидаемому. Однако постоянным должно быть стремление к максимизации эффекта, ибо недостаточная эффективность квалифицируется как «брак» в работе менеджера. Отдельные известные экономисты неэффективную работу считают безнравственной. В данном контексте заслуживает внимания рассмотрение вопросов ответственности руководителей, в том числе нравственной, за принятие управленческих решений.

67. Управленческие решения и ответственность В составе факторов результативности управленческих решений особую значимость имеет, ответственность менеджера за разработку, выполнения его. Ответственность - это способ принуждения к соблюдению, исполнению определенных требований, норм и правил. Такие требования и нормы могут быть установлены: а) государством (законом) и тогда возникает юридическая ответственность, б) руководством организации и тогда возникает административная ответственность, в) гражданским обществом - возникает социальная ответственность, г) группой людей в процессе межличностного общения - возникает моральная ответственность. Инструменты реализации ответственности - подотчетность менеджера определенному субъекту, контроль деятельности менеджера. Для каждого вида ответственности установлены соответствующие механизмы контроля: для юридической ответственности - судебный контроль, административной - иерархический, социальной - контроль общественного мнения, моральной - контроль корпоративной культуры. Юридическая ответственность имеет две разновидности - уголовную и гражданскую. Первая возникает, когда совершается преступление должностным лицом, вторая - когда имеет место неисполнение или ненадлежащие исполнение обязательств. Основной инструмент обеспечения юридической ответственности - право обращения в суд в связи с решениями и действиями руководителей (должностных лиц). Судебный контроль имеет существенные недостатки: а) отсутствие ответственности за бездействие, б) медлительность судебной процедуры, в) высокие судебные издержки, В управлении организациями наиболее распространена административная ответственность. Она реализуется через механизм иерархического контроля. В организации каждый менеджер является ответственным и подотчетным перед каждым вышестоящим уровнем иерархии. Таким образом, механизм иерархического контроля становится всеобъемлющим. Менеджер любого уровня должен выполнять действия надлежащим образом под угрозой санкций. В зависимости от их характера (вида) различают дисциплинарную и материальную ответственность. Дисциплинарная использует дисциплинарные санкции: замечания, выговор, перевод на низшую должность, увольнение. Материальная ответственность означает необходимость возмещения работником организации имущественного ущерба, возникающего по его вине. На возможности эффективного иерархического контроля отрицательно влияют несколько факторов. Первый - рост масштабов организации, объем решаемых проблем. В современных крупных организациях менеджеры особенно вышестоящих уровней должны принимать решения по самым разнообразным проблемам. Это требует от них универсальных знаний и много времени. Степень обоих требований часто оказывается чрезмерной и тогда эффективность иерархического контроля снижается. Второй фактор - отождествление руководителя со своим структурным подразделением. Оно снижает стремление, возможности руководителя с необходимой объективностью оценить действия работников и своего подразделения. Третий фактор - недостатки коммуникационного процесса. Отрицательное влияние этого фактора происходит в результате возникновения сбоев в процессе обмена информацией, например, если исполнитель недостаточно информирован о содержании принимаемых решений, их актуальности, то действенность иерархического контроля соответственно снижается. Моральная ответственность - это неформальная необходимость руководителя следовать нормам, правилам, ценностям организационной, корпоративной культуры. В каждой организации формируется совокупность, комплекс групповых ценностей, норм поведения. В организациях действуют довольно мощные психологические факторы достижения соответствия принимаемых решений этим нормам, ценностям. Если параметры принятого решения не соответствуют им. То это может отрицательно отразится на авторстве руководителя, потребовать от него трудных болезненных объяснений. Таким образом, корпоративная культура, устанавливая неписаные правила в виде моральных принципов, норм, традиций создает и применяет дополнительный сильнодействующий механизм контроля управленческой деятельности. Все перечисленные виды ответственности действуют, используются в управлении российскими предприятиями. Но масштабы, степень реализации каждого вида неодинаковы. В современных условиях наиболее значима административная и юридическая ответственность. Степень реализации социальной и моральной ответственности значительно ниже. Это объясняется переходным периодом страны в экономике и социальной сфере, тем, что процессы формирования гражданского общества и общественного мнения, новой системы ценностей еще не завершались. Но постепенно, по мере завершения этих процессов роль социальной и моральной ответственности неуклонно, объективно возрастает.

68. Сущность и виды ответственности.

Под ответственностью предпринимателей понимается обязанность, необходимость совершить определенные действия, направленные на восстановление неисполненных установленных (договоренных) обязанностей (обязательств), нарушенных прав хозяйствующих субъектов, клиентов, работников, государства. Соответственно хозяйствующие партнеры, государственные органы несут ответственность перед предпринимателями при невыполнении договорных обязательств, принятии решений, нарушающих права предпринимателей. Ответственность возникает из-за невыполнения установленных законами обязанностей и обязательств, при неисполнении или ненадлежащем исполнении договоров.

В зависимости от отраслевой принадлежности юридических норм, устанавливающих ответственность, применяются гражданско-правовая, административная и уголовная ответственность предпринимателей. Действует также материальная, дисциплинарная, моральная ответственность.

Предприниматели как субъекты рыночной экономики в первую очередь несут гражданскую ответственность, которая представляет собой установленные гражданским законодательством юридические последствия неисполнения или ненадлежащего исполнения предусмотренных обязанностей и обязательств. Гражданская ответственность проявляется в применении к правонарушителю в отношении другого лица (кредитора) либо государства установленных законом или договором мер воздействия, имеющих для правонарушителя отрицательные имущественные (финансовые) последствия в форме уплаты неустойки (штрафа, пени), возмещения убытков, ареста имущества, возмещения вреда. С точки зрения уровня ответственности виновной стороны гражданская ответственность подразделяется на солидарную, субсидиарную и смешанную.

Солидарная обязанность (ответственность) или солидарное требование возникает, если солидарность обязанности или требования предусмотрена договором или установлена законом, в частности при неделимости предмета обязательства.

Субсидиарной ответственностью является дополнительная ответственность лиц (сторон), которые наряду с должником отвечают перед кредиторами за надлежащее исполнение обязательства в случаях, предусмотренных законом или договором.

Смешанной ответственностью является ответственность, возникающая при неисполнении или ненадлежащем исполнении обязательства по вине обеих сторон.

Предприниматель как собственник организации (предприятия) в соответствии с трудовым правом сам устанавливает материальную ответственность работников за причиненный предпринимателю ущерб по их вине. Эта ответственность может быть установлена за ущерб, который возник в результате противоправного поведения работников.

В учредительных документах предпринимательских организаций в соответствии с трудовым правом устанавливается дисциплинарная ответственность работников как форма воздействия (взыскания) на нарушителей трудовой дисциплины. Применяются следующие дисциплинарные взыскания: замечание, выговор, увольнение с работы.

Административная ответственность предпринимателей и должностных лиц предпринимательских организаций установлена за совершение ими административного правонарушения при осуществлении предпринимательской деятельности.

Уголовная ответственность установлена положениями Уголовного кодекса РФ. Это один из видов юридической ответственности предпринимателей, возникающей при совершении противоправных действий в процессе предпринимательской деятельности.

69. Регламентное управление и разделение ответственности

Под регламентом управления понимается описание порядка управленческих решений, которым четко определяется, кто, когда и в каких условиях решает конкретные задачи и кто несет ответственность за их успешную реализацию.

Регламент - совокупность правил, определяющих порядок работы различных органов, предприятий, организаций, учреждений.

Использование регламентов в управлении позволяет исключать ошибки, снижать субъективизм и неопределенность в решении задач. Использование таких элементов позволяет сформировать ответственность руководителей и исполнителей за реализацию управленческих решений.

Регламентное управление научно обоснованно и методически прописано, однако изменения во внутренней среде организаций и ее внешнем окружении вызывают необходимость постоянного внесения дополнений и уточнений в регламентное управление.

Система регламентного управления состоит из нескольких документов, составленных на разных стадиях процесса управления, основными из которых являются нормы управления, классификаторы задач, информационные таблицы, схемы функционирования системы и т.д.

Нормы управления - это исходные организационные нормативы, в которых отражена в наглядной форме логика процесса решения взаимосвязанных задач управления: когда и как должна быть решена конкретная задача, кто участвует в ее решении, кто несет ответственность за организацию решения, какая информация необходима для решения. В нормалях управления указывается схема реализации задачи и адрес, место, куда передаются документы.

Отметка руководителя или исполнителя в приеме документа означает принятие ответственности за реализацию решения. Нормализованное описание реального процесса управления включает выполнение трех видов работ:

-разработка и утверждение информационных таблиц,

-разработку и утверждение нормалей,

-составление аналитических заключений.

Информационная таблица - это документ, на основе которого разрабатываются нормали управления. Нормали разрабатываются по задачам, выполняемым структурными подразделениями аппарата управления предприятия, визируются исполнителем и одобряются руководством. Нормали позволяют графически представить каждую задачу процесса управления с указанием исполнителей, входной и выходной информации, сроков выполнения задач и взаимодействия различных органов при их реализации. Каждой задаче на схеме соответствует одна вертикаль, элементы схем изображаются символами и имеют код. Применение регламентного управления заканчивается составлением аналитических таблиц как предложений по совершенствованию процесса управления, где отмечаются задачи, требующие уточнения и задачи, которые в настоящее время решить нельзя. Такое управление дает четкое разделение управленческого труда и повышает ответственность исполнителей за качество и сроки разработки управленческих решений, за современное использование результатов.

70. Нравственная ответственность руководителя.

Выбор управленческих решений зависит не только от интеллектуального, но и от нравственно-этического потенциала личности. Нравственный облик руководителя включает систему качеств, которые делятся на общие: патриотизм, гуманизм, справедливость; конкретные: гражданская совесть, воля, коллективизм, ответственность; мужество и принципиальность; специфические: трудолюбие, скромность, великодушие, оптимизм, доброта. Уровень развития нравственных качеств зависит от общей культуры руководителя.

Нравственная ответственность руководителя в принятии решений заключается в наиболее полном учете всех мнений - специалистов, коллектива, коллегиальных органов, что позволяет выразить общее мнение по решаемой проблеме, воспитать общую заинтересованность и ответственность за исполнение решений.

1 Примеры приведены с ориентацией на торговые предприятия системы потребительской кооперации, хотя методика расчета не исключает ее применения в других отраслях хозяйственной деятельности и системах.