28. У чому полягає ідея умнк? Як використовується матриця s в методі Ейткена? Які властивості має матриця s?

Ідея УМНК полягає у знаходженні оцінок матриці параметрів А моделі з використанням додатково визначеної діагональної матриці S, за допомогою якої коригується вхідна інформація. Матриця S має вигляд:

25. Як і у яких випадках застосовується параметричний тест Гольдфельда-Квандта?

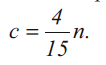

Метод застосовується при досить великої кількості спостережень п, коли дисперсія залишків зростає пропорційно квадрату однієї з незалежних змінних моделі. Тест починається з упорядкування за зменшенням незалежних змінних Х](]=1...т) відносно тієї змінної, яка підозрюється на гетероскедастичність. Виключають с середніх (у цьому упорядкуванні) спостережень. Оптимальне значення с за дослідженням авторів тесту:

Будуються

дві економетричні моделі на основі 1МНК

з розміром спостережень

![]() для

першої моделі і таким же розміром для

другої. Обчислюється сума квадратів

залишків за першою та другою моделями:

для

першої моделі і таким же розміром для

другої. Обчислюється сума квадратів

залишків за першою та другою моделями:

![]()

Обчислються критерій:

який

наближено відповідає Е-критерію Фішера.

За статистичними таблицями знаходиться

значення Fтабл,

для ступенів вільності

![]() і

вибраного рівня довіри, де m1

- загальна кількість оцінюваних параметрів

у моделі. Якщо

і

вибраного рівня довіри, де m1

- загальна кількість оцінюваних параметрів

у моделі. Якщо

![]() ,

то це свідчить про наявність

гетероскедастичності.

,

то це свідчить про наявність

гетероскедастичності.

26. У чому сутність непараметричного тесту? Яка сутність тесту Глейсера?

Непараметричний

тест Гольдфельда-Квандта базується

на розгляді графічно зображеної

залежності залишків иі від упорядкованих

спостережень за значеннями

![]() Якщо

для всіх значень змінної хj

залишки розподіляються нерівномірно

і без певної закономірності, то дисперсія

залишків є змінною величиною і

спостерігається явище гетероскедастичності.

Якщо

для всіх значень змінної хj

залишки розподіляються нерівномірно

і без певної закономірності, то дисперсія

залишків є змінною величиною і

спостерігається явище гетероскедастичності.

Тест

Глейсера відповідає знаходженню

параметрів регресійної моделі за

допомогою 1МНК при використанні абсолютних

значень залишків в функції від незалежної

змінної xj,

яка може викликати зміну дисперсії

![]() .

Для цього використовується одна з таких

видів функцій:

.

Для цього використовується одна з таких

видів функцій:

![]() Рішення

про гетероскедастичність на підставі

значень параметрів

Рішення

про гетероскедастичність на підставі

значень параметрів

![]() таке: чистій гетероскедастичності

відповідає значення параметрів

таке: чистій гетероскедастичності

відповідає значення параметрів

![]() ;

змішаній гетероскедастичності -

;

змішаній гетероскедастичності -

![]() .

.

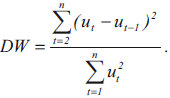

30. До яких наслідків може привести автокореляція залишків? За якими методами перевіряється наявність автокореляція? Яка структура критерія Дарбіна-Уотсона?Як його використовують?

Якщо нехтувати наявністю автокореляції залишків, використання 1МНК може привести до таких наслідків:

-оцінки параметрів моделі будуть зміщеними;

-статистичні критерії Ст'юдента (t-критерій) і Фішера (F-критерій) не можуть бути використані для аналізу моделі;

-прогноз економетричної моделі буде неефективним.

Наявність автокореляції перевіряється за такими критеріями: Дарбіна-Уотсона; фон Неймана; нециклічного коефіцієнта автокореляції; циклічного коефіцієнта автокореляції.

Критерій Дарбіна-Уотсона:

Він

може приймати значення в діапазоні від

0 до 4. Фактичні значення критерію за

формулою порівнюються з табличними,

які вибираються в залежності від числа

спостережень n та числа

незалежних (пояснювальних) змінних m.

Табличні значення мають нижню межy

DW1 і верхню DW2.

Він

може приймати значення в діапазоні від

0 до 4. Фактичні значення критерію за

формулою порівнюються з табличними,

які вибираються в залежності від числа

спостережень n та числа

незалежних (пояснювальних) змінних m.

Табличні значення мають нижню межy

DW1 і верхню DW2.

Якщо DW< DW1, то залишки мають автокореляцію. При DW < DW2 автокореляція відсутня. Коли DW1< DW < DW 2, то для конкретних висновків треба далі проводити дослідження, збільшивши сукупність спостережень.