11. З якою ціллю розраховуються стандартні похибки оцінок параметрів? За якими характеристиками вибирається табличне значення критерія Фішера? Що показує рівень значимості в критерії Фішера?

Можуть бути визначені стандартні похибки оцінок параметрів моделі з урахуванням дисперсії залишків:

де

СІГМА-квадрат залишків,

де

СІГМА-квадрат залишків,

ckj-

елемент матриці

похибок С (матриця, обернена до матриці

коефіцієнтів системи нормальних

рівнянь), m1-

кількість

параметрів моделі.

ckj-

елемент матриці

похибок С (матриця, обернена до матриці

коефіцієнтів системи нормальних

рівнянь), m1-

кількість

параметрів моделі.

В залежності від значення стандартної похибки робиться висновок про ступінь незміщенності оцінок параметрів.

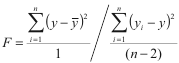

Після встановлення тісноти зв'язку між змінними моделі характеризують значимість зв'язку, яка в кореляційному аналізі частіше всього здійснюється за допомогою і-критерія Фішера. У випадку парної регресії цей критерій розраховується за формулою:

де 1, (n

- 2) - число ступенів вільності відповідно

чисельника та знаменника залежності..

За статистичними

таблицями F-розподілу

Фішера із ступенями вільності 1, (n-2)

і рівнем довіри (1-α) вибирається F

табл. Можлива помилка (рівень значимості)

α може прийматися 0,05 або 0,01. Це означає,

що у 5% або 1% випадків ми можемо помилитися,

а у 95% або 99% випадків (рівень довіри)

наші висновки будуть правільними. При

умові F>F

табл побудована регресійна модель

відповідає реальній дійсності.

де 1, (n

- 2) - число ступенів вільності відповідно

чисельника та знаменника залежності..

За статистичними

таблицями F-розподілу

Фішера із ступенями вільності 1, (n-2)

і рівнем довіри (1-α) вибирається F

табл. Можлива помилка (рівень значимості)

α може прийматися 0,05 або 0,01. Це означає,

що у 5% або 1% випадків ми можемо помилитися,

а у 95% або 99% випадків (рівень довіри)

наші висновки будуть правільними. При

умові F>F

табл побудована регресійна модель

відповідає реальній дійсності.

12. За яких умов робиться висновок про тісноту зв’язку між змінними моделі? За якої умови робиться висновок про значимість зв’язку між змінними моделі?

Допоміжні

розрахунки до визначення характеристик

тісноти та значимості зв'язку зручно

проводить у табличній формі.

Треба

дати оцінку тісноти зв'язку між змінними

моделі. Коефіцієнт детермінації показує,

якою мірою варіація залежної змінної

(результативного показника) у визначається

варіацією незалежної змінної (вхідного

показника) х. Він використовується як

при лінійному, так і при нелінійному

зв'язку між змінними.Коефіцієнт

детермінації розраховуємо за формулою:

Значення коефіцієнта детермінації

свідчить про те наскільки тісним є

зв'язок. Коефіцієнт кореляції, або індекс

кореляції, показує, наскільки значним

є вплив змінної хі

на уі

і розраховується так:

Значення коефіцієнта детермінації

свідчить про те наскільки тісним є

зв'язок. Коефіцієнт кореляції, або індекс

кореляції, показує, наскільки значним

є вплив змінної хі

на уі

і розраховується так:

![]() Чим

ближче коефіцієнт кореляції до одиниці,

тим тісніше зв'язок між незалежною та

залежною змінними.

Після

встановлення тісноти зв'язку між змінними

моделі характеризують значимість

зв'язку, яка в кореляційному аналізі

частіше всього здійснюється за допомогою

і-критерія Фішера. У випадку парної

регресії цей критерій розраховується

за формулою:

Чим

ближче коефіцієнт кореляції до одиниці,

тим тісніше зв'язок між незалежною та

залежною змінними.

Після

встановлення тісноти зв'язку між змінними

моделі характеризують значимість

зв'язку, яка в кореляційному аналізі

частіше всього здійснюється за допомогою

і-критерія Фішера. У випадку парної

регресії цей критерій розраховується

за формулою:

де 1, (n

- 2) - число ступенів вільності відповідно

чисельника та знаменника залежності.

де 1, (n

- 2) - число ступенів вільності відповідно

чисельника та знаменника залежності.

13. Навіщо потрібен прогноз для економетричної моделі? Які бувають види прогнозу?

Припустимо, що ми побудували модель та оцінили параметри методом найменших квадратів. На підставі побудованої моделі можна знайти прогнозні значення матриці залежних змінних У0, які відповідають очікуваним значенням матриці незалежних змінних Х0. Прогноз на перспективу буває двох видів: точковий та інтервальний. Точковий прогноз — це прогноз, який допускає, що даний варіант має тільки одне єдине значення прогнозованого показника (наприклад, через 3 місяці ціна на позикові інвестиційні ресурси зросте на 3%); Інтервальний прогноз — прогноз, у якому передбачається деякий діапазон значень прогнозованого показника (наприклад, через 3 місяці ціна на позикові інвестиційні ресурси зросте на 2,5-3,5%).

Незміщена оцінка точкового прогнозу може розглядатися як точкова оцінка математичного сподівання

прогнозного

значення У0,

![]() а також як індивідуальне значення У0

для матриці незалежних

а також як індивідуальне значення У0

для матриці незалежних

змінних Х0, що лежать за межами базового періоду У0 = АХ0. Дисперсія прогнозу дорівнює

![]() ,

де СІГМА-дисперсія залишків u,яка

розраховується за формулою

,

де СІГМА-дисперсія залишків u,яка

розраховується за формулою

Середньоквадратична (стандартна) помилка

прогнозу:

Середньоквадратична (стандартна) помилка

прогнозу:

![]() , Довірчий

інтервал для прогнозних значень:

, Довірчий

інтервал для прогнозних значень:

, де tα-

табличне значення t-критерія

Ст'юдента з (n-m1)

ступенями вільності, α-рівень значимості.

Інтервальний прогноз індивідуального

значення буде відповідати такому

довірчому інтервалу:

, де tα-

табличне значення t-критерія

Ст'юдента з (n-m1)

ступенями вільності, α-рівень значимості.

Інтервальний прогноз індивідуального

значення буде відповідати такому

довірчому інтервалу:

.

.