7)Оценка качества построенной модели. Оценка влияния значимых факторов на результат с помощью коэффициентов эластичности, β - и ∆ - коэффициентов.

Сравним индекс корреляции R и коэффициент детерминации R2 полученной модели с однофакторной моделью.

Таблица 5

модель |

нормир R-квадрат |

парная |

0,75768388 |

множественная |

0,755539952 |

Из таблицы (5) видно, что качество моделей одинакова, т.к. коэффициенты одинаково близки к единице.

Теперь оценим влияние значимых факторов на результат с помощью коэффициентов эластичности, - коэффициентов с помощью формул:

![]() ,

,

![]() и

и

![]() ,

,

где

![]()

Х4 ср= |

42,045 |

Х6 ср= |

10,7775 |

Y cp= |

101,2375 |

(см.табл.1)

1)

![]() =

=

![]() =

0,963-

Коэффициент

эластичности для фактора х4;

=

0,963-

Коэффициент

эластичности для фактора х4;

![]() =

=

![]() -

Коэффициент

эластичности для фактора х6;

-

Коэффициент

эластичности для фактора х6;

Отсюда видно, что при изменении Х4 на 1% значение Y увеличится на 96,3%. А при изменении Х6 на 1% значение Y увеличится на 15,2%.

2) Найдем коэффициенты β для параметра Х4, и Х6. Среднеквадратические отклонения определяются по формуле:

![]()

S(X4)= |

20,224 |

S(X6)= |

3,406 |

S(Y)= |

57,291 |

(см.табл.1)

Тогда:

![]() =

=

![]() =0,819-

Стандартизованный

коэф-фициент регрессии для фактора х4;

=0,819-

Стандартизованный

коэф-фициент регрессии для фактора х4;

![]() =

=

![]() - Стандартизованный

коэф-фициент регрессии для фактора х6;

- Стандартизованный

коэф-фициент регрессии для фактора х6;

3) Вычислим коэффициенты Δ для параметров Х4 и Х6:

![]() =

0,819 * 0,874/ 0,772 = 0,927

=

0,819 * 0,874/ 0,772 = 0,927

![]() =

0,616 * 0,085/ 0,772 = 0,068

=

0,616 * 0,085/ 0,772 = 0,068

Из полученных данных мы видим, что доля влияния фактора площадь кухни (Х6) в суммарном влиянии всех факторов составляет 0,068 или 6,8%, тогда как доля влияния фактора жилая площадь квартиры – 0,927 или 92,7%.

Вывод:

Стоимость квартиры является эластичной переменной по отношению к фактору х4 (жилая площадь квартиры) и не эластичной по отношению к этажу и площади кухни.

Наиболее значимым фактором является фактор х4, менее значимым х6 и практически не значимым х5.

Задача №2. Исследование динамики экономического показателя на основе анализа одномерного временного ряда

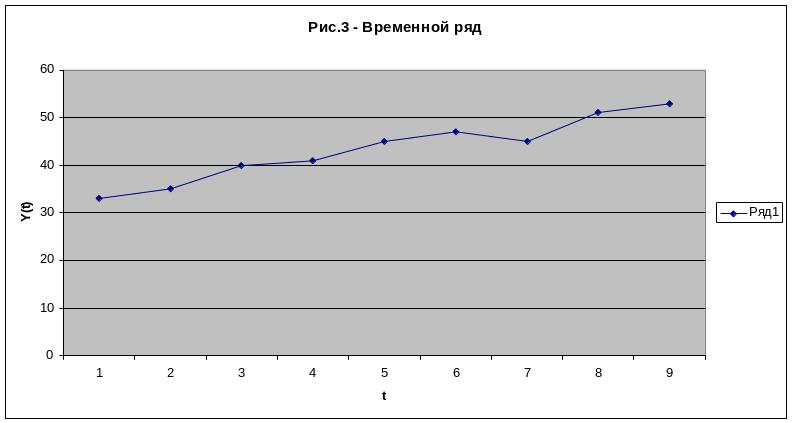

В течение девяти последовательных недель фиксировался спрос Y(t) (млн.руб) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя приведен в таблице:

Таблица 6– Исходные данные

Вариант № 10 |

Номер наблюдения (t=1,2,3,4,5,6,7,8,9) |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Y(t) |

33 |

35 |

40 |

41 |

45 |

47 |

45 |

51 |

53 |

Выявление аномальных наблюдений

Построим график временного ряда

Для выявления

аномальных наблюдений воспользуемся

методом Ирвина. Для всех наблюдений

вычисляем величину

![]() по формуле:

по формуле:

![]() ,

,

Где

![]() ,

,

![]()

Результаты расчетов по методу Ирвина приведены в таблице (6)

Таблица 6

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

yt - или у (расч.) |

33 |

35 |

40 |

41 |

45 |

47 |

45 |

51 |

53 |

|

- |

0,297 |

0,741 |

0,148 |

0,593 |

0,297 |

0,297 |

0,889 |

0,297 |

По результатам расчетов аномальных наблюдений нет, т.к. расчетные величины не превышают табличных значений.

Постойте линейную модельŶ(t)=a0+a1*t, параметры которой оцените МНК (Ŷ(t))-расчетные, смоделированные значениявременного ряда).

Таблица 7 - Промежуточные расчеты параметров линейной модели

|

Время |

Показа-тель |

Критерий Ирвина |

Значе-ния |

Значе-ния |

Расчетные значения |

Остаточная компонента |

Поворотные точки |

Значе-ние |

Значение |

Значение |

Значе-ние |

|

||||||||||||

|

t |

y |

l(расч.) |

y*t |

t*t |

y(расч.) |

e |

(p) |

e*e |

e(t)-e(t-1) |

(e(t)-e(t-1))² |

A |

|

1 |

33 |

0,296 |

33 |

1 |

33,733 |

-0,733 |

¾ |

0,538 |

¾ |

¾ |

0,022 |

|

2 |

35 |

0,741 |

70 |

4 |

36,133 |

-1,133 |

1 |

1,284 |

-0,400 |

0,160 |

0,032 |

|

3 |

40 |

0,148 |

120 |

9 |

38,533 |

1,467 |

1 |

2,151 |

2,600 |

6,760 |

0,037 |

|

4 |

41 |

0,593 |

164 |

16 |

40,933 |

0,067 |

1 |

0,004 |

-1,400 |

1,960 |

0,002 |

|

5 |

45 |

0,296 |

225 |

25 |

43,333 |

1,667 |

1 |

2,778 |

1,600 |

2,560 |

0,037 |

|

6 |

47 |

0,296 |

282 |

36 |

45,733 |

1,267 |

0 |

1,604 |

-0,400 |

0,160 |

0,027 |

|

7 |

45 |

0,889 |

315 |

49 |

48,133 |

-3,133 |

1 |

9,818 |

-4,400 |

19,360 |

0,070 |

|

8 |

51 |

0,296 |

408 |

64 |

50,533 |

0,467 |

1 |

0,218 |

3,600 |

12,960 |

0,009 |

|

9 |

53 |

49,960 |

477 |

81 |

52,933 |

0,067 |

¾ |

0,004 |

-0,400 |

0,160 |

0,001 |

Сумма |

45 |

390 |

|

2094 |

285 |

|

0,000 |

6 |

18,4 |

0,800 |

44,080 |

0,237 |

Среднее |

5 |

43,3333 |

|

232,67 |

31,667 |

43,333 |

0,000 |

0,857 |

2,044 |

0,100 |

5,510 |

0,0263 |

СКО |

2,739 |

6,745 |

|

151,43 |

28,08 |

|

|

|

|

|

|

|

СКО – среднеквадратичное отклонение.

Таблица 8 Линейная РЕГРЕССИЯ y=a+bt (с остатками)

ВЫВОД ИТОГОВ |

|

Регрессионная статистика |

|

Множественный R |

0,974398 |

R-квадрат |

0,949451 |

Нормированный R-квадрат |

0,942229 |

Стандартная ошибка |

1,621287 |

Наблюдения |

9 |

Дисперсионный анализ |

|

|

|

|

|

|

df |

SS |

MS |

F |

Значимость F |

Регрессия |

1 |

345,6 |

345,6 |

131,4782609 |

8,6231 |

Остаток |

7 |

18,4 |

2,628571 |

|

|

Итого |

8 |

364 |

|

|

|

|

Коэф-фициен-ты |

Стандар-тная ошибка |

t-стати-стика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

Y-пересе-чение |

31,3 |

1,178 |

26,602 |

2,717 |

28,548 |

34,118 |

28,548 |

34,118 |

t |

2,4 |

0,209 |

11,466 |

8,623 |

1,905 |

2,894 |

1,905 |

2,894 |

ВЫВОД ОСТАТКА |

|

|

Наблюдение |

Предсказанное Y |

Остатки |

1 |

33,73333 |

-0,73333 |

2 |

36,13333 |

-1,13333 |

3 |

38,53333 |

1,466667 |

4 |

40,93333 |

0,066667 |

5 |

43,33333 |

1,666667 |

6 |

45,73333 |

1,266667 |

7 |

48,13333 |

-3,13333 |

8 |

50,53333 |

0,466667 |

9 |

52,93333 |

0,066667 |

Е min = |

|

-3,133 |

E max = |

|

1,667 |

Рассчитываем параметры модели:

![]()

В результате расчетов получаем, что кривая роста зависимости спроса на кредитные ресурсы финансовой компании от времени имеет вид:

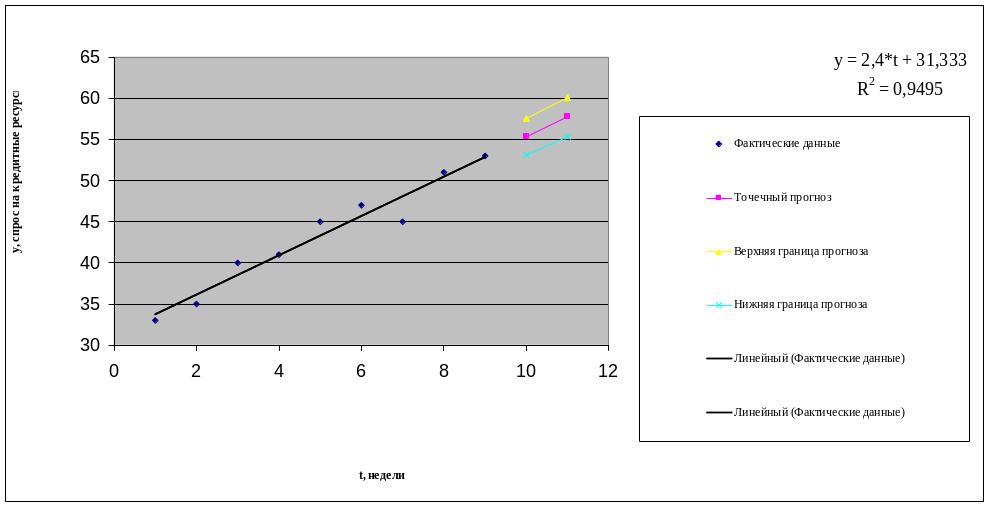

Y(t)= 31,333+2,4*t

Оцените адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия возьмите табулированные границы 2,7-3,7).

Проверку независимости осуществляем с помощью dw-критерия Дарбина-Уотсона по формуле:

Для вычисления коэффициента Дарбина-Уотсона см.таблицу 7.

Так как dw не попало в интервал от d2 до 2, то по данному критерию можно сделать вывод о не выполнении свойства независимости. Это означает, что в ряде динамики имеется автокорреляции, следовательно, модель по этому критерию не адекватна.

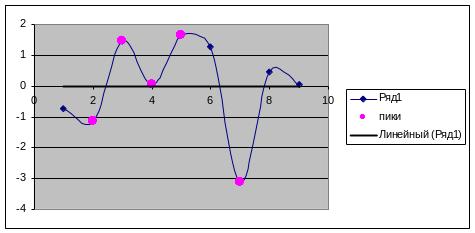

Поверку случайности проводим на основе критерия поворотных точек по формуле, количество поворотных точек р при n=9 равно 6:

р>![]()

Рис.4 – График остатков

По оси х =t, по оси у – остатки

Неравенство выполняется (6>2). Следовательно, свойство случайности выполняется. Модель по этому критерию адекватна.

Вывод: значения остаточной последовательности являются случайными величинами, т.к фактическое значение поворотных точек р=6 больше чем р(критич.)=2,451.

Соответствие ряда остатков нормальному закону распределения определяем с помощью RS-критерия:

RS=(emax-emin)/S

Е min = |

-3,133 |

E max = |

1,667 |

![]()

![]()

Расчетное значение RS=2,961 в интервал (2,7 – 3,7) попадает. Следовательно, по данному критерию модель адекватна.

Вывод: модель статистически адекватна.

4) Оцените точность моделей на основе использования средней относительной ошибки аппроксимации.

Оценку точности модели проводим на основе использования средней относительной ошибки аппроксимации. Получаем

![]()

![]()

А(среднее) =0,0263*100=2,63%

Вывод: А(среднее)=5,75% - хороший уровень точности модели, т.е. точечная модель является приемлемой для прогнозирования, поскольку полученное значение <15%.

5) Осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитайте при доверительной вероятности р=70%).

Для вычисления точечного прогноза в построенную модель подставляем соответствующие значения фактора t=n+k:

Для к = 1, (t=10):

![]()

Для к = 2, (t=11):

![]()

Для построения интервального прогноза рассчитываем доверительный интервал. При уровне значимости 0,3, доверительная вероятность равна 70%, а критерий Стьюдента равен 1,895:

t cp = |

5 |

Среднее значение наблюдений |

Квадроткл (t)= |

60 |

Квадратное отклонение наблюдений |

t kp = |

1,895 |

t-критерий Стьюдента |

![]()

![]()

![]()

Далее вычисляем верхнюю и нижнюю границы прогноза.

Таблица 9

n+k |

U(k) |

Прогноз |

Верхняя граница |

Нижняя граница |

10 |

U(1)=3,80 |

55,333 |

59,13 |

51,53667 |

11 |

U(2)=4,02 |

57,733 |

61,75135 |

53,71532 |

6) Графическое представление фактических значений показателя, результатов моделирования и прогнозирования.

Данная работа скачена с сайта Банк рефератов http://www.vzfeiinfo.ru ID работы: 28398

Данная работа скачена с сайта Банк рефератов http://www.vzfeiinfo.ru ID работы: 28398