ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра экономико-математических методов и моделей

КОНТРОЛЬНАЯ РАБОТА

ПО ЭКОНОМЕТРИКЕ

Вариант №10

Выполнил: ст. III курса гр.

__________________________________

Проверил: Доктор экономических наук, Половников Виктор Антонович

Москва

2011

Содержание

Задача №1. Эконометрическое моделирование стоимости квартир в московской области……………………………………………………………….3

Задача №2. Исследование динамики экономического показателя на основе анализа одномерного временного ряда………………………………………...14

Задача №1. Эконометрическое моделирование стоимости квартир в московской области

Таблица 1 - Исходные данные для эконометрического моделирования стоимости квартир

№ п/п |

Y |

Х4 |

Х5 |

Х6 |

(Х4-Х4сред)2 |

41 |

38 |

19 |

12 |

9,5 |

531,072 |

42 |

62,2 |

36 |

9 |

10 |

36,542 |

43 |

125 |

41 |

11 |

8 |

1,092 |

44 |

61,1 |

34,8 |

10 |

10,6 |

52,490 |

45 |

67 |

18,7 |

2 |

6 |

544,989 |

46 |

93 |

27,7 |

1 |

11,3 |

205,779 |

47 |

118 |

59 |

2 |

13 |

287,472 |

48 |

132 |

44 |

8 |

11 |

3,822 |

49 |

92,5 |

56 |

9 |

12 |

194,742 |

50 |

105 |

47 |

8 |

12 |

24,552 |

51 |

42 |

18 |

8 |

8 |

578,162 |

52 |

125 |

44 |

16 |

9 |

3,822 |

53 |

170 |

56 |

3 |

8,5 |

194,742 |

54 |

38 |

16 |

3 |

7 |

678,342 |

55 |

130,5 |

66 |

1 |

9,8 |

573,842 |

56 |

85 |

34 |

3 |

12 |

64,722 |

57 |

98 |

43 |

3 |

7 |

0,912 |

58 |

128 |

59,2 |

4 |

13 |

294,294 |

59 |

85 |

50 |

8 |

13 |

63,282 |

60 |

160 |

42 |

2 |

10 |

0,002 |

61 |

60 |

20 |

4 |

13 |

485,982 |

62 |

41 |

14 |

10 |

10 |

786,522 |

63 |

90 |

47 |

5 |

12 |

24,552 |

64 |

83 |

49,5 |

1 |

7 |

55,577 |

65 |

45 |

18,9 |

3 |

5,8 |

535,691 |

66 |

39 |

18 |

3 |

6,5 |

578,162 |

67 |

86,9 |

58,7 |

10 |

14 |

277,389 |

68 |

40 |

22 |

2 |

12 |

401,802 |

69 |

80 |

40 |

2 |

10 |

4,182 |

70 |

227 |

91 |

2 |

20,5 |

2396,592 |

71 |

235 |

90 |

9 |

18 |

2299,682 |

72 |

40 |

15 |

8 |

11 |

731,432 |

73 |

67 |

18,5 |

1 |

12 |

554,367 |

74 |

123 |

55 |

9 |

7,5 |

167,832 |

75 |

100 |

37 |

6 |

7,5 |

25,452 |

76 |

105 |

48 |

3 |

12 |

35,462 |

77 |

70,3 |

34,8 |

10 |

10,6 |

52,490 |

78 |

82 |

48 |

5 |

10 |

35,462 |

79 |

280 |

85 |

5 |

21 |

1845,132 |

80 |

200 |

60 |

4 |

10 |

322,382 |

Сумма |

4049,5 |

1681,8 |

225 |

431,1 |

15950,819 |

Среднее |

101,2375 |

42,045 |

5,625 |

10,7775 |

|

Среднеквадратичное отклонение |

57,291 |

20,224 |

3,753 |

3,406 |

|

Принятые в таблице обозначения:

Y – цена квартиры – это зависимая переменная (тыс. долл.).

В качестве независимых, объясняющих переменных выбраны

Х4 –жилая площадь квартиры, кв.м;

Х5 – этаж квартиры;

Х6 – площадь кухни, кв. м.

Расчет матрицы парных коэффициентов корреляции; оценка статистической значимости коэффициентов корреляции.

Для вычисления матрицы парных коэффициентов корреляции используем инструмент Корреляция (Анализ данных в Excel)

Таблица 2 – Матрица парных коэффициентов корреляции

|

Y |

Х4 |

Х5 |

Х6 |

Y |

1 |

|

|

|

Х4 |

0,874012 |

1 |

|

|

Х5 |

-0,07139 |

-0,01403 |

1 |

|

Х6 |

0,616194 |

0,648728 |

0,008149 |

1 |

Анализ матрицы парных коэффициентов корреляции показывает, что зависимая переменная (цена квартиры) имеет тесную связь с жилой площадью квартиры (ryx3=0,874).

Оценку статистической значимости коэффициентов корреляции выполняем с использованием t-критерия Стьюдента. Фактическое значение этого критерия определяем по формуле (1):

![]() (1)

(1)

Критическое значение t-статистики Стьюдента при уровне значимости 0,05 и числе степеней свободы 38: tрасч≈ 2,024394

Таблица 3

t - статистики для коэффициентов корреляции (t набл) |

|

t - статистики для Х4 |

11,08814 |

t - статистики для Х5 |

0,441175 |

t - статистики для Х6 |

4,822883 |

Из таблицы (3) видно что не для всех коэффициентов матрицы tнабл > tрасч,, следовательно, только для Х4 и Х6 коэффициенты корреляции статистически значимы.

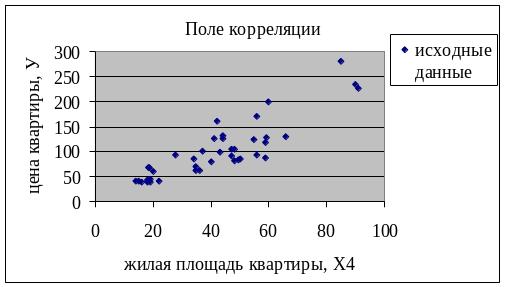

Построение поля корреляции результативного признака и наиболее тесно связанного с ним фактора.

Поле корреляции имеет вид, приведенный на рис.1. Вытянутость облака точек на диаграмме рассеяния вдоль наклонной прямой позволяет сделать предположение, что существует некоторая объективная тенденция прямой линейной связи между значениями переменных Х4 и Y.

Расчет параметров линейной парной регрессии для каждого фактора Х.

Для расчета коэффициентов регрессии используем инструмент регрессия (Анализ данных в Excel)

|

Коэффициенты |

Y-пересечение |

-2,865 |

X4 |

2,476 |

|

Коэффициенты |

Y-пересечение |

107,367 |

X5 |

-1,09 |

|

Коэффициенты |

Y-пересечение |

-10,472 |

X6 |

10,365 |

Модели линейной регрессии будут иметь вид:

для Х4 - Y = -2,865 +2,476 X4

для Х5 - Y = 107,367 – 1,09 X5

для Х6 - Y = -10,472 + 10,365 X6

Оценка качества каждой модели через коэффициент детерминации, средней ошибки аппроксимации и f-критерия Фишера. Выбор лучшей модели.

Модель

Х4:

R2

= 0,764;

![]() =

21,89%;

F

= 122,947.

=

21,89%;

F

= 122,947.

Коэффициент детерминации равен 0,764, он показывает, что около 76,4% вариаций зависимой переменной учтено в модели и обусловлено влиянием включенных факторов, т.е. цена квартиры только на 76,4% зависит от жилой площади квартиры.

Критерий Фишера равен 122,947. Табличное значение (при k1=1, k2=38 и а=0,05) равно 4,098. Отсюда F>Fтабл. Это означает, что уравнение регрессии с вероятностью 0,95 следует признать адекватным.

Средняя

ошибка аппроксимации

=

21,89%, т.е

расчетные значения

![]() отличаются от фактических значений на

21,89 %.

отличаются от фактических значений на

21,89 %.

Модель

Х2: R2

= 0,005;

![]() =

54,09%;

F

= 0,195.

=

54,09%;

F

= 0,195.

Коэффициент детерминации равен 0,005. Т.е. цена квартиры на 0,5% зависит от этажа квартиры.

Критерий Фишера равен 0,195. Табличное значение (при k1=1, k2=38 и а=0,05) равно 4,098. Отсюда F>Fтабл. Это означает, что уравнение регрессии с вероятностью 0,95 не следует признавать адекватным.

Средняя ошибка аппроксимации = 54,09, т.е расчетные значения отличаются от фактических значений на 54,09%.

Модель Х3: R2 = 0,380; = 47,06%; F = 23,26.

Коэффициент детерминации равен 0,380. Т.е. цена квартиры на 38% зависит от площади кухни.

Критерий Фишера равен 23,26. Табличное значение (при k1=1, k2=38 и а=0,05) равно 4,098. Отсюда F>Fтабл. Это означает, что уравнение регрессии с вероятностью 0,95 следует признать адекватным.

Средняя ошибка аппроксимации = 47,06%, т.е расчетные значения отличаются от фактических значений на 47,06 %.

Исходя из полученных данных, делаем вывод, что наилучшая модель – модель Х4: Y = -2,865 +2,476 X4

Вывод:

Наилучшей из рассмотренных трех моделей линейной парной регрессии является модель регрессии между x4 и y, т.к. коэффициент детерминации имеет наибольшее значение 0,764, средняя ошибка аппроксимации - минимальное значение 21,89%, критерий Фишера - наибольшее значение 122,947.

Прогнозирование среднего значения показателя

при уровне значимости

при уровне значимости

,

если прогнозное значения фактора

,

если прогнозное значения фактора

составит 80% от его максимального

значения.

составит 80% от его максимального

значения.

Прогнозирование осуществим для модели Х4

Х4max= 91

Xпрогноз

=

![]() = 72,8

= 72,8

из уравнение регрессии находим Yпрогноз:

Yпрогноз

= -2,865+

![]() Xпрогноз=

Xпрогноз=

![]() =177,386

=177,386

Изобразим графически полученные величины (Рис.3.):