Раздел 10. Финансовый план

Анализ чувствительности проекта к изменениям различных параметров, таких как:

чистый приведенный доход;

внутренняя норма рентабельности;

средняя норма рентабельности.

На рис. 7, 8 и 9 представлены графики чувствительности ставки налога, объема сбыта, цены сбыта, прямых издержек с интервалом отклонения ±20%, шагом 10%.

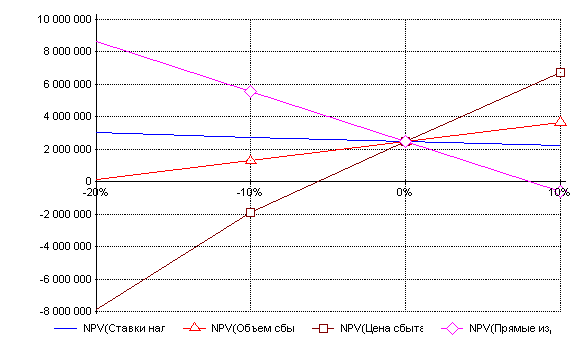

Рис. 7. Анализ чувствительности проекта по чистому приведенному доходу (NPV).

На рис. 7 показано, что значения переменных изменяются в интервале от -7,8 млн. до 8,5 млн., величина прямых издержек уменьшается обратнопропорционально величине цены сбыта. Область левее 0% между величиной прямых издержек и ценой - это область убытков, правее – область прибыли.

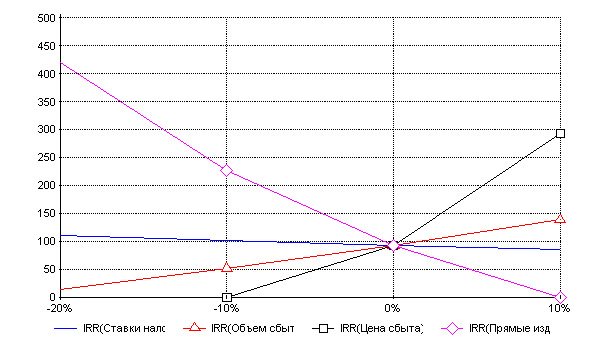

Рис. 8. Анализ чувствительности проекта по внутренней норме рентабельности (IRR).

На рис. 8 показано, что значения переменных изменяются в интервале от 0 до 420, величина прямых издержек уменьшается обратнопропорционально величине цены сбыта. Область левее 0 % между величиной прямых издержек и ценой - это область убытков, правее – область прибыли.

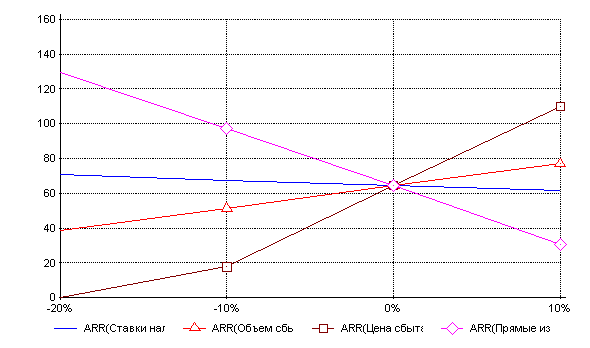

Рис. 9. Анализ чувствительности проекта по средней норме рентабельности (ARR).

На рис. 9 показано, что значения переменных изменяются в интервале от 0 до 130, величина прямых издержек уменьшается обратнопропорционально величине цены сбыта. Область левее 0% между величиной прямых издержек и ценой - это область убытков, правее – область прибыли.

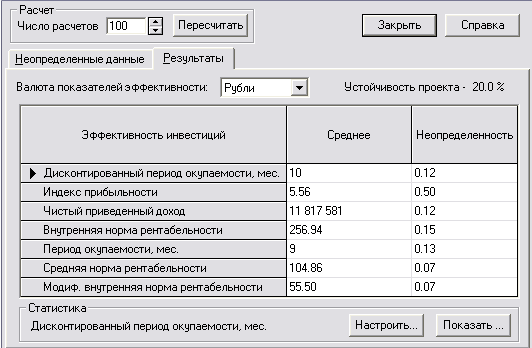

Рис. 10. Статистический анализ проекта

Анализ проекта методом Монте-Карло выявил следующие результаты.

Период окупаемости проекта составляет 10 месяцев, что меньше длительности проекта, следовательно, проект может быть принят.

Дисконтированный период окупаемости проекта 10 месяцев. Это меньше длительности проекта, следовательно, проект может быть принят.

Средняя норма рентабельности представляет доходность проекта, которая равна 104,86%, что показывает высокую прибыльность проекта.

Чистый приведенный доход составляет 11 817 581 руб.

Индекс прибыльности составляет 5,56.

Внутренняя норма рентабельности составляет 256,94%. Проект считается приемлемым, если рассчитанное значение данного показателя не ниже требуемой нормы рентабельности. Рассчитанный показатель больше требуемого, значит, проект считается приемлемым.

Финансовые показатели, движение денежных средств, укрупненный прогнозный баланс представлены в приложениях.

Раздел 11. Стратегия финансирования

Капитал предприятия делится на две основные группы: собственный и заемный. Под собственным капиталом, как правило, подразумеваются денежные средства, привлеченные предприятием в виде акционерного капитала. К наиболее традиционному типу заемного капитала относятся банковские кредиты. В приложениях 3 – 6, раскрыты финансовые показатели, движение денежных средств, представлен укрупненный прогнозный баланс.

Владелец акций фактически является совладельцем предприятия, собственником доли его активов и претендует на прибыль, которая будет получена в процессе деятельности предприятия. С другой стороны, совладелец берет на себя риск потери вложенных средств в размере, соответствующему его вкладу.

В отличие от совладельца кредитор не претендует на прибыль предприятия, но требует фиксированного вознаграждения в виде процентов и гарантированного погашения кредита, в сроки установленные кредитным договором.

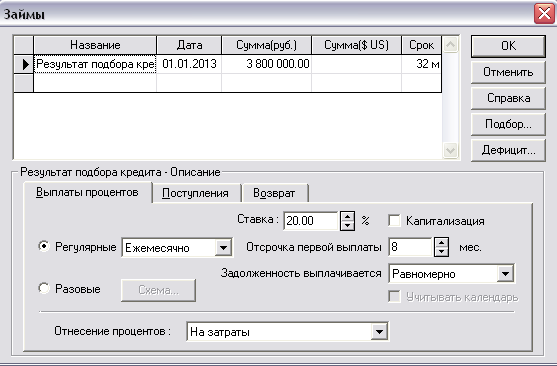

В данном проекте на приобретение дорогостоящего оборудования был взят кредит. Дата начала действия кредитного договора с 01.02.2012 на срок 32 месяца. Поступление кредита осуществляется одной суммой в размере 3800000,00 руб. Возврат кредита проводится регулярными платежами раз в месяц, начиная с 7 месяца проекта. Проценты по кредиту, составляющие 20% в год, выплачиваются ежемесячно, начиная с 9 месяца проекта. Проценты за кредит отнесены на затраты. Коэффициент финансирования – отношение собственного капитала к заемному капиталу, - показывает, какая часть деятельности предприятия финансируется за счет собственных средств, (Собственный капитал/Заемный капитал) равен 0,53, что говорит о том, что доля привлеченного капитала в деятельности предприятия почти в двое больше доли собственного капитала.

Рис.11. Стратегия финансирования.