Тема 1.2. Страховий ринок Питання 4. Страхові посередники.

Страхові посередники – це посередники, які можуть робити послуги і виконувати роботи, котрі безпосередньо пов’язані з продажем страхових продуктів і обслуговуванням договорів страхування.

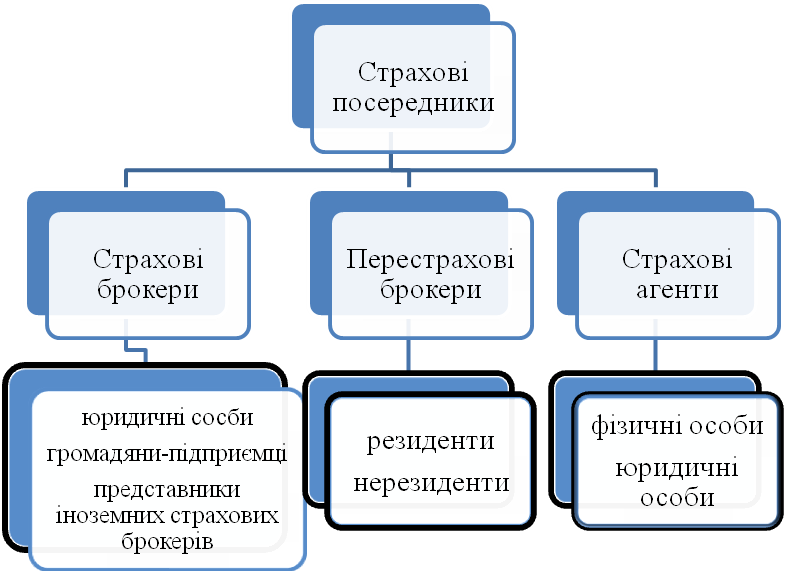

Прямі страхові посередники – страхові агенти і страхові брокери, які прямо беруть участь у продажі страхового продукту.

Непрямі (побічні) страхові посередники – актуарії, аджастери, диспашери, сюрвейєри, аварійні комісари ін., що беруть участь в організації страхової послуги та її виконанні, але не в її продажі.

В Україні регулювання діяльності страхових посередників та нагляд за нею здійснюється на основі ЗУ «Про страхування» від 7 березня 1996 року, № 85/96-ВР, ЗУ «Про фінансові послуги та державне регулювання ринків фінансових послуг» 12 липня 2001 року № 2664-III, Положення про порядок провадження діяльності страховими посередниками, затверджене Постановою КМУ № 1523, від 18 грудня 1996 р. Згідно закону України «Про страхування» N 2745-III ( 2745-14) від 04.10.2001 Стаття Закону №15 «Посередницька діяльність у сфері страхування» визначається, що страхова діяльність в Україні може провадитися за участю страхових посередників.

Згідно з чинним законодавством, страхові брокери — це юридичні особи або громадяни, які зареєстровані у встановленому порядку як суб’єкти підприємницької діяльності та здійснюють за винагороду посередницьку діяльність у страхуванні від свого імені на підставі брокерської угоди з особою, яка має потребу у страхуванні як страхувальник. Або страхові брокери — громадяни, які зареєстровані в установленому порядку як суб’єкти підприємницької діяльності, які не мають права отримувати та перераховувати страхові платежі, страхові виплати та виплати страхового відшкодування.

Перестрахові брокери — юридичні особи, які здійснюють за винагороду посередницьку діяльність у перестрахуванні від свого імені на підставі брокерської угоди зі страховиком, який має потребу в перестрахуванні як перестрахувальник.

Страхові агенти — громадяни або юридичні особи, які діють від свого імені та за дорученням страховика й виконують частину його страхової діяльності, а саме: укладають договори страхування, одержують страхові платежі, виконують роботи, пов’язані із здійсненням страхових виплат та страхових відшкодувань.

У різних країнах світу співвідношення між кількістю агентів та брокерів, що діють на страховому ринку, помітно різні. На одних ринках переважають агенти, на інших – брокери. Наприклад, нідерландський страховий ринок називають брокерським. У Франції 42% страхових продуктів зі страхування життя продається через банки. Брокери Великої Британії забезпечують 70% страхування, відмінного від страхування життя, та 48% страхування життя. У Німеччині 50% ризиків у промисловості страхується за посередництвом кептивних брокерів, а 65% страхування життя та автомобільного транспорту провадять страхові агенти. В Італії частка брокерів у страховій галузі, не пов’язаній зі страхуванням життя, становить 76%, а в галузі страхування життя - 42%. Має значення те, як історично розвивався страховий ринок у тій чи іншій країні, особливості законодавчої системи, національні традиції та деякі інші фактори.

Про значення ролі посередників у дистрибуції страхових продуктів свідчить той факт, що в більшості країн Європейського союзу понад 50% усіх договорів страхування укладається за посередництвом брокерів та агентів.

Різниця між страховими брокерами та страховими агентами:

1.Брокер має бути зареєстрований як суб’єкт підприємницької діяльності, а агент не потребує реєстрації та ліцензування.

2.Брокер діє на страховому ринку від свого імені, виконуючи доручення страхувальника (шукає для страхувальника потрібну страхову компанію, виходячи з його потреб).

Агент діє не від свого імені, а від імені та за дорученням страхової компанії (переважно єдиної) – одномандатний агент. Є й багатомандатні агенти (поширені на страховому ринку Канади), втни діють на користь певного кола страховиків, спеціалізуючись на одному або декількох видах страхування.

3.Страхування для брокера є основним, єдиним заняттям.

Агент майже завжди має якусь іншу спеціальність або рід діяльності й здійснює страхову справу паралельно зі своєю основною справою (студент, пенсіонер; агентські функції виконують: тур фірми, СТО, банки і т.д.)

4. Страхування для брокера це його бізнес, отже він має бути фахівцем своєї справи, йому необхідні спеціальні професійні знання. Брокер роз’яснює страхувальнику умови договору страхування, його права та обов’язки, процедуру задоволення претензій і розслідування страхової події. Він володіє інформацією щодо стану ринків певних видів страхових послуг та орієнтує страхувальника на прийняття оптимальних рішень.

Для агента професійні знання в такому обсязі не є обов’язковими, потрібен їх «необхідний та достатній» мінімум відповідно до конкретних видів страхування, якими займається певний агент. Він так само може консультувати страхувальник, але з обмеженого кола питань і стосовно страхових продуктів «свого» страховика.

5. Брокер через свій особливий професійний статус здебільшого обслуговує страхові інтереси юридичних осіб. Агент обслуговує здебільшого громадян, укладаючи стандартні страхові угоди й продаючи страхові поліси з масових видів страхування.

Страхові посередники, як і будь-які посередники, отримують за свої послуги винагороду від страховика у вигляді комісійних. Комісійні встановлюються у певному відсотку від зібраних посередниками страхових премій. Брокерська комісія є зазвичай набагато вищою, ніж комісія агента. Для страхового брокера комісія – це його дохід як субота підприємницької діяльності, а для агента – форма заробітної плати.

Страхові агенти виконують частину діяльності страховика, а саме: укладають договори страхування; одержують страхові премії;виконують роботи, пов’язані із здійсненням страхових виплат.

Посередницька діяльність страхових брокерів включає: консультування; експертно-інформаційні послуги; роботу, пов’язану з підготовкою, укладанням та виконанням (супроводом) договорів страхуванням та перестрахуванням, в тому числі щодо врегулювання збитків; інші посередницькі послуги у страхуванні.

Самостійно: обмеження які застосовують до діяльності страхових брокерів.